21硬核研报丨紫金矿业1750亿市值暴增的“铜牛”传导链

来源:21财闻汇

图/图虫

来源:21世纪资本研究院

作者:董鹏

☞ “投研6问”:

1、铜价上涨的核心驱动力何在,与之前黑色系行情有何异同?

2、铜价继续走强的趋势如何,动能变量是什么?

3、短短一年,紫金矿业市值超越山东黄金,涨至后者三倍,核心产业逻辑何在?

4、15家概念股是否均能享受“红利”,差异性因素何在?

5、二级市场弹性如何,什么会是板块回调关键因素?

6、近20年历史行情数据带来哪些趋势判断经验?

铜、金是伴生矿,所以国内头部的几家企业都是既出铜,也出金,只是业务侧重点不同,得营收构成上存在明显差异。

紫金矿业,虽然被卖方列到贵金属版块,但是公司仍然有超过300亿元的冶炼铜和铜精矿收入,仅次于其金锭业务收入。

恰逢春节期间LME期铜飙升,铜版块也为紫金矿业的股价带来了支撑。

不过,细究之下,公司的上涨趋势就早在2020年疫情发酵期间便已开始。

2020年3月16日,CMX金期货见底,3月19日LME期铜见底,随后紫金矿业股价跟随上行,公司总市值从783亿元一路升至2021年第一个交易日收盘的2547亿元,增量达1750亿元。且,这仅是故事的开始。

突出的表现,使得紫金矿业成为了A股132只有色类公司的绝对涨幅冠军,以及有色行业ETF的第一大重仓股。

根据21世纪资本研究院研究,伴随着近期以铜、原油为代表的国际定价类大宗商品的加速上涨,二级市场对有色、化工行业的关注度骤增,包括紫金矿业在内的公司股价连续走高。甚至,一度还引发了周期股会否成为抱团新方向的讨论。

01

LME期铜上涨加速

2010-2019年,铜市场价格总体呈现冲高回落态势。

受全球经济复苏、国内“四万亿”投资计划、欧美经济体“量化宽松”的货币政策和财政扩张手段等因素影响,铜价持续上行,在2011年达到顶峰。

随后受到全球经济下滑、欧洲债务危机、国内紧缩政策的影响,供需面铜精矿产能出现过剩,铜价宽幅震荡,一路走低。

2017年受到库存下降及经济复苏的影响,铜价有所反弹,但2018年起受中美贸易战、宏观经济下行和消费不振等因素影响,铜价总体呈现震荡趋势。

(图:铜价10年趋势图)

2020年初,新冠疫情爆发后,在世界范围陷入大范围停工的背景下,尤其是全球最大需求国中国的停工停产,大宗商品需求端遭到巨大打击,包括铜在内的大宗商品价格连续走低。

2020年3月19日,LME期铜创下4371美元/吨的新低,距2016年的低点4318美元/吨一线之遥。

此后,随着国内疫情得到有效控制,工业生产逐步回归正轨,大宗商品见底,铜价企稳反弹。

但是,铜价的波动并非仅受到供求关系影响,其与黄金一样具备极强的金融属性。

上期所总结出的四大影响因素包括,一是基本面影响因素,中长期看铜精矿供应量和铜价呈负相关性,下游铜消费的增减与铜价总体呈正相关;二是宏观面影响因素,铜价受宏观经济大环境的影响体现出较强金融属性,其生产和消费与宏观经济运行密切相关;三是资金面影响因素,大部分时候铜价与美元指数呈负相关性,利率、社融和M1/M2的变化情况被视为金融运行状况和货币流动性的观测指标,由此产生的需求和通胀的阶段性预期变化往往也会影响到铜价的波动;四是情绪面影响因素,每当市场不确定性事件发生时,会对市场情绪造成扰动,全球资产价格波动加剧,铜价也会受到影响。

(图:美国M1\M2走势)

铜价近期出现的加速反弹便与其金融属性有关。

景川,现任中大期货首席经济学家,1993年入行,具备铜企、期货公司双重从业背景。

其认为,2020年,美联储为应对疫情以及大规模国债的到期兑付,货币供应量达到了创纪录的水平。从历史上看,货币供应量的增长从来没有如此之快,上世纪70年代是唯一接近这一水平的时期,由于美元的流动性而进一步引发了全球各国货币流动性的泛滥。低利率环境下超额流动性难以避免的引发资产价格的飙升,大宗商品价格的上涨,情理之中。

全球超额流动性促发的资金涌入资本市场,以及由于美联储史无前例的货币超发对美元的打击,成为了引发近期大宗商品上涨的主要驱动力。

对比LME期铜交易数据可以看出,自2020年3月铜价见底后,持仓规模、成交活跃度均出现了较为明显的提升。

2020年3月,LME期货跌至4371美元/吨低点时,其单日持仓量、成交量维持在28万手、1.5万手至2万手水平。今年2月拉涨过程中,其持仓量峰值增加至34.5万手,成交量同步放大至近4万手。

另外,就国内大宗商品来看,2021年初至今,领涨品种多为国际定价类大宗商品,这是与2016年国内供给侧改革启动后,以煤焦钢等黑色系产业链品种为主的上涨最大的不同点。

这显示出,本轮大宗商品上涨动力来源于国外,同时也为上述铜价上涨的驱动因素判断提供了佐证。

02

铜价还能不能涨?

铜价运行变量因素过多,解决能否继续上涨的问题很难,但是就现阶段来看,很少有人敢于看空、做空铜价。

至少,与历次上涨行情来看,铜价上方仍然存在一定空间。

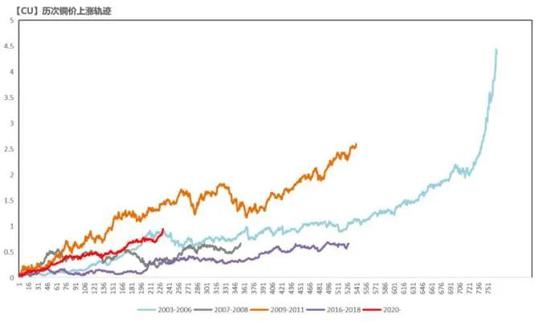

(图:五个不同时期铜价上涨轨迹)

近20年历史周期中,铜价一共出现4次50%幅度以上的上涨行情,分别为2003年-2006年、2007年-2008年、2009年-2011年以及2016年-2018年。

譬如,天风期货就指出,目前铜价的涨幅和速率低于金融危机之后的上涨,与2003年的上涨初期的轨迹基本吻合,明显强于距离最近的2016年的上涨。

回溯当时的市场、货币政策环境,该机构认为,2016年与2003年的上涨与当下不具有可比性,相对更有借鉴意义的是2009年的上涨。

从主要因素看,2009年全球货币宽松、偏弱的美元,以及强劲的中国传统领域需求推升了铜价,而本轮虽然海外同样释放巨量流动性,但是中国方面对于流动性的态度始终偏谨慎,传统需求领域的弹性不如2009年时的情景。

所以,本轮涨幅可能小于2009年的那一轮,但是上方仍有可观空间。

此外,与2016年的上涨相比,本轮主要大宗商品的反弹多数起步于2020年3月,与疫情发展趋势关联性较强。加上驱动力来自于全球范围内的经济企稳和需求反弹,其上涨力度有望超越2016年行情。

(图:国外疫情新增趋势)

根据21世纪资本研究院了解,引发本轮铜等国际定价大宗商品价格上涨,以及各国密集经济政策发布的核心逻辑,仍然在于世界范围内疫情的发展和控制情况。

对比国外疫情新增病例走势可以看出,海外疫情拐点较大预期落后国内6—9个月。2020上半年,国内疫情得到有效控制后,海外因停工,部分订单转移至国内市场,叠加复工晚于往年带来的补库存需求,下半年开始国内自主定价大宗商品明显反弹,最为直接的体现就是黑色系商品的上涨。

2021年1月,海外疫情拐点出现,到2月新增病例数继续走低,拐点进一步得到验证。于是,海外市场开始经历国内市场2020年4月以来,制造业开始恢复的走势。

需求端的好转叠加海外超额流动性的支撑,刺激铜、原油等国际定价的原材料价格加速反弹,并成为商品市场的领涨品种。

考虑到全球经济仍然处于缓慢复苏的进程当中,各国经济刺激政策延续性较好,都将从需求端为铜带来支撑,短期内铜价的上升趋势难以扭转。

不确定因素则来自于货币端。

既然引发本轮商品反弹的主驱动力是流动性泛滥,其结束的标志也将以大规模经济刺激政策的退出为节点,如美联储在保持低利率环境下的退QE,届时市场的大规模回落难以避免。

03

紫金矿业1750亿市值增量密码

2020年3月19日,有色行业的“一哥”是山东黄金,彼时公司总市值为822亿元,紫金矿业总市值为783亿元。

2021年2月24日,山东黄金市值为955亿元,紫金矿业总市值则升至3181亿元。

两家公司市值变化的背后,自然有其对应的产业逻辑。

两家公司主营都涉及黄金业务,这在2020年3月至8月国际金价飙升,并创下2089.2美元/盎司历史新高的背景下,成为了拉升公司业绩及股价的核心驱动力。

但是,自2020年8月10日,CMX金新高过后开始连续调整,至今已重归1800美元/盎司以下水平。

同年8月7日,山东黄金见顶,股价从高点的33.9元回落至今的22.79元。

反观,紫金矿业,同期则从6.64元上涨到12.98元,并成为有色板块唯一一家市值超过3000亿元的公司。

背后逻辑在于,紫金矿业除了加工金业务外,还涉及铜、锌等金属,而自2020年8月金价熄火后,铜、锌价格接力上涨,前者每吨从6400美元涨至9617美元,后者从2382美元升至2952.5美元。

显然,铜的涨幅更为可观,这也成为了支撑紫金矿业“后半程”股价上涨的核心驱动力。

比较两家公司收入构成,紫金矿业也更容易享受到铜价上涨带来业绩提升可能。

以2019年为例,山东黄金总营收为626亿元,收入全部来自外购合质金(矿金)、黄金和小金条。

同期,紫金矿业总营收1361亿元,其中加工金收入808亿元,另有冶炼铜收入209亿元、铜精矿收入94亿元,其他还有部分锌类产品收入。

对比其他收入以铜产品为主的上市公司而言,紫金矿业在本轮有色板块上涨行情中也未落后,整体处于行业第一梯队。

21世纪资本研究院统计数据显示,2月1日至24日,申万基本金属平均涨幅靠前的品种依次为铅锌(17.68%)、铜(16.44%)、铝(15.91%)。

对应的板块领涨个股,为西部矿业(38.68%)、江西铜业(50.16%)、鑫铂股份(61.02%),而同期紫金矿业涨幅也达到了36.46%,明显高于黄金板块个股,涨幅反而与上述基本金属行业龙头相差不多。

二级市场如此看好的基础上,在于未来相对确定的盈利增长预期。

紫金矿业曾在投资者互动平台上给出一组数据,2019年公司矿山产金单位销售成本为172.69元/克,冶炼加工金单位销售成本为308.61元/克,矿山产铜精矿单位销售成本为18333元/吨,冶炼产铜单位销售成本为40356元/吨。

而经历2020年的上涨后,目前沪金、沪铜期货中无限接近于现货的2103合约,结算价已分别升至375.7元/克和69640元/吨。

04

“铜矿为王”

纳入申万铜行业的A股上市公司合计15家。

其中,江西铜业、铜陵有色、云南铜业三家,无论是二级市场表现,还是主要经营数据规模,均位居行业前列。

对比历史数据可以看出,该行业盈利能力一般,利润率处于各个主要周期行业中的较低水平。

以2009年至2011年的上涨周期为例,LME铜价从3000美元一线涨破10000美元。在铜价创出绝对历史新高的背景下,江西铜业阴极铜毛利率不过从2008年的5.6%,小幅提升至7.66%和7.37%,此后随着铜价回落,毛利率一度回落至不足2%,近三年维持在4.5%至4.7%期间。

这是其行业现状及盈利模式所决定的。

中国是世界铜冶炼大国,同时也是全球铜矿砂及其精矿主要的进口国之一。自2018年起,中国铜精矿产量逐年增加,2020年中国铜精矿产量达167.32万吨,同期国内进口铜矿砂及其精矿进口数量则达到2178.7万吨。

上述背景下,中游铜冶炼企业以赚取冶炼费用为主,议价能力远远弱于上游矿山,长期只能赚取微薄的冶炼加工费用。

即业内采用的TC/RC费用,前者为粗炼费用,后者为精炼费用。近期铜价上调,上游精矿供给减少,国内冶炼产能供过于求,TC/RC费用持续走低。

根据行业数据,截至2月19日当周,其追踪的铜精矿周度TC费用为38.5美元/干吨,环比下降4%,同比下降47%。而在2016年,该费用曾一度突破每吨100美元。

而在2020年年底,包括上述行业龙头在内的12家铜企,将2021年一季度的TC/RC费用定为每吨53美元和每磅5.3美分。在铜精矿供给减少,铜价上涨的背景下,冶炼费用将大概率维持低位运行,而这将对大部分铜企产生负面效应。

这意味着,具备一定上游铜精矿资源,自给率相对较高的铜企则更可能享受到本轮铜价上涨的红利。

相比之下,国内铜企在这方面不占优势。世界级超级铜矿(铜金属资源及储量在2000 万吨以上)仅有26 座,必和必拓等巨头掌握大量头部资源,国内企业入选的矿山仅有紫金矿业的卡莫阿(Kamoa) 铜矿和中铝的西藏多龙矿区。

仅就上述铜行业上市公司而言,自给率较高的上市铜企为江西铜业,云南铜业、铜陵有色次之。

反馈到二级市场走势上,也呈现出上述“铜矿为王”的定价逻辑。

根据21世纪资本研究院梳理,无论是从2020年3月算起,还是短期股价表现,紫金矿业、江西铜业的涨幅要明显高于云南铜业和铜陵有色。

至于其他规模较小,并缺少上游铜矿资源的铜企,自身业绩提升难度较大,甚至在TC/RC费用走低的背景下,盈利能力反而会有所下滑。

在不考虑二级市场扰动因素的条件下,铜价上涨周期的主要受益者,也将以自给率较高的行业龙头为主,全行业普涨的兴奋情绪最终也将以个股分化告终。

05

龙头股还能不能涨?

铜价上涨,确实可以为行业龙头带来一定估值提升的机会,至少二级市场走势与铜价运行呈现出较为明显的正相关特点。

过往20年中,铜价上涨幅度最为可观的两轮周期分别为2003年5月至2006年5月,2009年2月至2011年2月。

期间,收入结构与铜关联度最高的江西铜业均出现大幅上涨,2003年周期中复权后股价从3.3元涨至13.77元,2009年周期中从10元附近最高涨至43.14元。

两次大行情,江西铜业平均涨幅达到324%,但是当时铜价基数较低,绝对涨幅也要远远高于本轮铜价上涨。

仅以2009年2月至2011年2月为例,LEM铜便从每吨2825美元的低点一路飙升至10190美元,区间最大涨幅达260.71%。

整体上看,二级市场股价的弹性要明显大于铜价。

从2020年3月的低点4371美元/吨的低点算起,至今LME铜上涨幅度为120%,而江西铜业股价也已取得了163.7%的涨幅。

在近期LME铜出现阶段性滞涨前,江西铜业、紫金矿业等龙头股也已提前集体回调,显示出阶段性涨幅过大所带来的调整压力。

未来走势,同样将视铜价运行情况而定。

截至目前,LME铜价也已升至9617美元/吨,距2011年10190美元/吨高点一步之遥,在前述上涨逻辑不变的前提下,年内将大概率创出历史新高,此为来自基本面的驱动因素。

二级市场方面,由于近期消费行业抱团股集体杀跌,伴随着A股机构化趋势难以扭转,市场势必将寻找新的抱团的板块。

此时,具备盈利能力提升预期的周期股可能会成为备选之一。

只是相比于消费行业,传统周期行业个股的上涨高度,仍然取决于大宗商品价格涨幅的高低,同时其成长性,也远不及新材料行业“总盘子”的快速增长。

最终,无非是赚取一个行业、企业盈利拐点的利润罢了。