记者 | 齐永超

2月26日,受到外围市场调整等多个因素影响,A股市场继续调整,几大指数全线下跌了2%左右。对于目前的市场阴跌现象,接受《红周刊》记者采访的投资人认为,这只是“技术性调整”,在中国经济不断增长的长期趋势以及乐观预期中,A股长期慢牛趋势仍将维持,期间出现“进两三步、退一步”都是很正常的特征。

当前市场阴跌只是“技术性调整”

26日,受美股调整等因素扰动,A股大幅低开,继此前的医药、白酒的大跌后,银行、石油、有色等权重股也在当日出现了大幅调整。截至当日收盘,上证指数、深证指数、创业板指跌幅超过2%。若统计节后几个交易日表现,上证与深证指数分别累计下跌了4%、9%,而创业板指数累计跌幅更是近15%。

“从纯技术的角度考虑,股指从最高点下跌超过20%就进入技术性熊市,目前显然还没进入,但是也不排除后续有这种可能性会发生。”对于当前的下跌,宝鼎投资董事长张亮认为,创业板此前累计涨幅过大,并在此前创多年以来新高,出现大幅调整也是正常现象,“即使股指继续调整下跌并进入技术性熊市,也只是单纯数字指标上的回调,并没有实质性影响,因为整个中国的经济一直在不断向上增长。”

知名财经博主@二马由之也对《红周刊》记者表示,“相较于二级市场的技术性涨跌,相反我更关注涨跌后的结果,如果涨的多了、贵了,我就会减仓;相反,如果跌多了、便宜了,我就会加仓。”

其实,对于当前大盘的持续调整情况,部分机构并不看空,认为市场的抵抗特征已经越发明显了。华鑫证券指出,“短期而言A股虽然不能称之为超跌,但也进入相对低位,市场抵抗特征也会越发明显,创业板能否率先企稳也将成为A股短期能否得以触底回升的关键。”

当然,对于当前的下跌,市场上也有观点认为,通胀预期、流动性收紧是导致股指短期下跌的最重要“元凶”之一。节后以来,与通胀预期正相关的美10年期国债利率正在加速上行,目前已超过1.5%(见图1)。

图1 10年期美债收益率

数据来源:Wind

“通胀预期是经济体长期存在的货币现象,在这样的背景下,居民或者机构随着理财观念的不断强化,为应对通胀也会引发部分资金进入股市。”张亮认为,未来流动性大幅收紧的概率较低,中国经济无论从基础、运作方式、货币政策还是财政政策方面,都与美国有一定区别,“目前的这种宽松流动性还是会延续,不会出现明显收紧情况。”

二马由之却认为“短期来看,中国流动性收紧已经很明显,加之整个市场处于估值高位,所以大盘有调整的需求;美国国债利率上行并不意味着是美国要加息,反而是美元流动性泛滥,国债价格下跌的体现。全市场的特点是海外流动性泛滥,中国流动性收缩。” 二马由之建议,在面临输入型通胀、A股市场估值又较高的情况下,购买一些资源股是比较好的选择。

短期回调不改长期慢牛趋势

在很多机构看来,短期市场正在经历“技术性回调”,但若从中国经济持续向上、外资配置中国、注册制以及居民财富向股市“搬家”等因素来看,A股市场的转型牛、长期慢牛特征仍会延续。

“从中长期来看,中国的A股投资风格已经发生变化,投资者类型也有新变化。产业从高速增长向高质量增长转移,利润也进一步向头部公司集中,也就是通常说的强者恒强。” 张亮认为,无论从投资角度、资金属性,还是不断健全的资本市场进入和退出机制,市场的投资风格和投资逻辑更加偏重于企业本身的价值。

“增量资金的持续流入以及投资逻辑与产业逻辑的统一,都将是A股长牛慢牛行情开启很好的基础。目前的行情下,跌幅大的都是前期涨幅过高的公司,任何一只股票在经过较长期的上涨后,出现调整是必然的,也在情理之中。” 张亮如是说。

二马由之与张亮持有同样的观点,他表示,“我们正处在自2017年初开启的长期慢牛之中,这个慢牛的特点是‘进两三步、退一步’,可以说是十年长期慢牛。”

二马由之进一步表示,慢牛的第一个标志性事件就是沪港通的开通,外资开始配置中国资产,市场从炒小票到开始注重价值发现;第二个标志就是注册制的实施,让没有业绩的小票完全没有市场。股市资金更加注重业绩,注重确定性。同时房地产供给到了顶峰,而需求逐步下滑,这为长期牛市行情提供了海量的资金储备,“在赚钱的示范效应下,这些资金会源源不断的流向股市。中国进入了权益投资时代”。

除了采访对象所谈到的,《红周刊》记者也注意到,目前沪深股通历史流入A股资金已接近1.3万亿元,整体上处于历史最高水平位(见图2),这意味着海外资金是在看多A股市场的。

图2 沪深港股历史流入A股数据

数据来源:Wind

数据来源:Wind白酒仍处在“情绪性下跌”阶段

获外资逆向加仓的医药“未来机会”明确

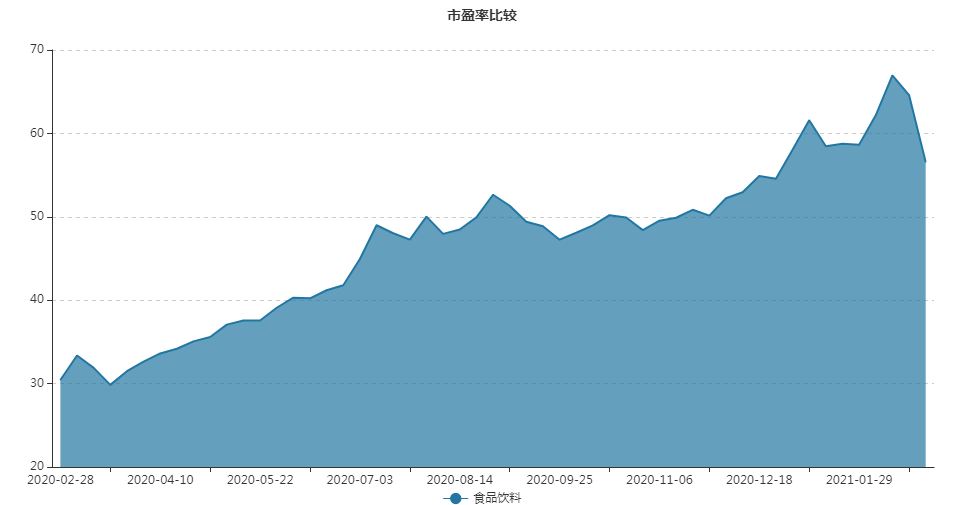

截至26日收盘,酿酒、医药行业指数节后分别下跌了19%和8%,处在大类行业跌幅榜前列。在持续下跌后,目前申万食品饮料、医药整体最新估值分别为55倍和58倍,相较2月上旬的高位均出现一定程度下降(见图3、图4)。

图3 食品饮料估值水平

数据来源:Wind

图4 医药行业估值

数据来源:Wind

那么,在经过近期的“杀估值”后,机构抱团的白酒、医药等白马股还能否具备重新配置机会?

“大白马、龙头股票基本面目前并没有明显变化。但对于白酒股,我并不认为当前是重新布局或者加仓的好时机。以部分头部白酒公司来看,2020年至今已经累计了巨大涨幅,若以其净利增长率看,目前的股价已在一定程度上透支了今年和明年的业绩。”张亮认为,白酒作为消费领域的典型,基于行业及对未来的预期,出现完全的回归概率比较小,大概率会高位区间震荡,并且震荡的频次会增多。“当然,从一个更长期的产业角度看,白酒行业未来的增长空间还是很大的。”

对于白酒股,二马由之也表达了较为谨慎的观点,他认为“即使头部白酒企业有了30%的回调,估值依然不便宜。以贵州茅台为例,如果是在更高的位置做了高抛,那么现在接回来是可以接受的。但如果只是初次建仓,我认为目前并不是一个好价格。”

相对于采访对象的谨慎,《红周刊》记者发现有“聪明钱”标签的外资却开启了“逆向加仓”模式。在160余只陆股通医药股中,有70余只个股在节后获得了北上资金的加仓,而且“重点”加仓股票主要集中在跌幅较大、年报业绩预优的细分行业龙头上,如药明康德、片仔癀、爱尔眼科、通策医疗、康龙化成等(见附表)。

不过,与看待白酒股的逻辑类似,采访对象对医药股也表现出了“短期谨慎、长期看好”的态度。

张亮表示,“医疗赛道未来的机会是比较明确的,涨幅较高的情况下,外资基于资金的配置及资金本身的属性,出现“越跌越买”的情况也是正常的。虽然已经大幅回调,但是我仍觉得目前还是比较高的。以片仔癀为例,片仔癀前几年的平均PE是55倍,虽然此次回调很大,但其估值仍在100倍以上。”

二马由之也认为,“严格说,这些股的回调力度都不够大,不排除现在加仓后续继续涨的可能,但就投资概率及胜率来看,目前并不是加仓的好时机,还需要等待更合理的价格。”

附表 节后以来,北上资金重点加仓且跌幅较大的医药股

数据来源:Wind

(文中提及个股仅为举例分析,不做买卖建议。)