出品:大眼楼管

作者:青柠

从万达到泰禾,从福晟到华夏幸福,流动性收缩对于股市的炙烤同样适用于房地产行业。在调控力度持续高压的态势下,破产的中小房企不计其数,而随着去年融资“三道红线”的出台,不少头部房企的光景也差了起来。

蓝光发展在过去一年,不仅卖掉了迪康药业100%股份,债务总规模还从569.4亿元飙升26.9%至722.4亿元。现在蓝光发展把物业管理这一现金奶牛业务也给全卖了,只因缺钱。

几乎清仓物业股权 回收48.47亿流动性

在23日蓝光嘉宝和碧桂园服务双双停牌后,市场猜测传闻已久的收购终于要浮出水面,25日晚间,蓝光发展发布公告称,公司及下属全资子公司蓝光和骏与碧桂园服务全资子公司碧桂园物业签署了股权合作意向框架协议。碧桂园物业拟以现金方式收购蓝光和骏持有的蓝光嘉宝64.6203%股份,交易总价暂估值48.47亿元。

交易前,母公司蓝光发展持有蓝光嘉宝65.04%的股份,其中持有H股占比64.6203%,持有的内资股占比0.4211%。而本次交易标的为64.6203%的H股,几乎清仓了全部股权,态度比较坚决。

以48.47亿元的成交总价来看,碧桂园给与蓝光嘉宝的估值为75亿元, 2020年预期EPS的静态市盈率PE(2020)仅为12.9,这相较于公司过去几年至少48%的业绩增长来看,PEG大幅小于1,即使相较于2022上半年的30.6%利润增速,也是明显低估的。

贱卖也不白卖,此次交易后,蓝光发展能收回48.47亿元的流动性。正如公告中所言,本次交易有利于增加公司现金流,促进公司核心业务的经营和拓展。地产开发业务还是缺钱,要不然也不至于低价卖掉这头现金奶牛。

全年业绩疲软 内生盈利能力差

根据蓝光发展2020半年报数据,蓝光嘉宝服务实现营业收入11.66 亿元,占公司同期营收仅为7.34%,但同比增长25.0%,而蓝光嘉宝实现的净利润为2.44 亿元,占公司同期利润16.15%,且同比增长30.8%。对比之下,蓝光嘉宝为母公司尽管贡献的营收占比不大,但却贡献更为明显的利润,而且增速更快。此外蓝光嘉宝的利润率、ROE、现金流均要好于母公司的地产开发业务。

蓝光发展并非不明白物业管理的“好”,无奈,蓝光发展母公司的内生盈利能力较差。

此前,蓝光发展公布公司2020年的业绩快报,公司全年实现营收455.91亿元,同比增长16.32%,而扣非后的归母净利润却同比下滑6.56%。

从快报来看,疫情并未能影响蓝光发展的转结和确认收入,并且增速还相对较快,但公司的盈利能力却明显转差。净利润率由2019年的10.61%进一步下滑至9.13%,ROE也下滑了2.28个百分点至21.6%。

抬升的土地成本、走高的融资费用以及粗放的管理,无不在削弱蓝光的盈利能力。

克而瑞数据显示,截至2020年年中,蓝光发展总土储货值约3000亿元,仅能满足未来两年左右的销售。若考虑部分销售预期并不好的项目,蓝光发展要想实现可观的销售增速,持续拿地是必不可少的,可供观摩选择的空间相对更小。Wind数据显示,蓝光发展全年的拿地面积为962万平米,拿地均价约6757元/平米,而全年的销售均价为8589元/平米,与2019年的14052元/平方米相比,下降40%,售价和地价之间的价差缩小至1800元/平米的水平,蓝光的项目盈利前景并不乐观。

土储瓶颈、盈利能力弱、财务紧张,这3个相互循环牵绕的问题已成为限制蓝光东进和多元化的症结。

债务还在猛增 补充流动性意愿强烈

蓝光发展2020年业绩快报显示,其有息负债总和较上一年增加26.89%至722.44亿元,其中短期债务增长27.62%至263.39亿元,增速较2019年明显加快。账面上看,截止2020年末,资产负债率为82.23%;净负债率为92.93%;剔除预收款后的资产负债率为73.65%,但若将21.5亿元的永续债归为负债来考虑的话,净负债率为102.58%。

由于项目的利润率低,随着总盘子越来越大,内生盈利积累不足的情况下,向外要负债自然是一个选择。但凭公司当前的基本面,融资成本高企是必然的,典型的如公司的美元债。加上未统计的2020年初一年期的2亿美元债,目前蓝光发展的存量美元债总规模达到15亿美元,尽管最近一次发债成本较上次略有下降,但仍超过10%。

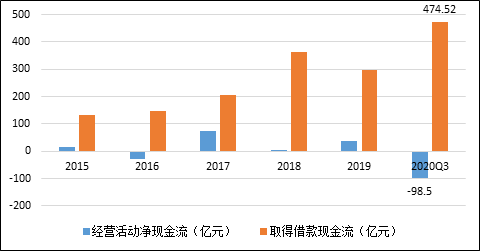

此次出手蓝光嘉宝回款近50亿元,将明显缓解公司财务状况,为后续融资争取更低成本。此外,现金流转差也是出手蓝光嘉宝的另一原因。数据显示,蓝光发展去年前三季度的经营活动现金流流出高达98.50亿元。与此同时,取得借款收到的现金流入高达474.52亿元,创下历年最高。销售回款不佳、现金净流出的情况下,账面资金仅仅够覆盖短期债务,及时补充流动性的需求强烈。

扫二维码,3分钟极速开户>>

扫二维码,3分钟极速开户>>