医美深度系列之二:四维剖析爱尔眼科和朗姿股份

来源:中信建投证券研究

文"史琨 贺菊颖 邱季 周博文王在存

要点

眼科和医美机构同属医疗专科机构细分赛道,我们以目前全球规模最大的眼科连锁医疗机构龙头爱尔眼科为例,与朗姿股份医美业务进行发展历程、业务布局、财务分析、连锁能力进行四维对比:

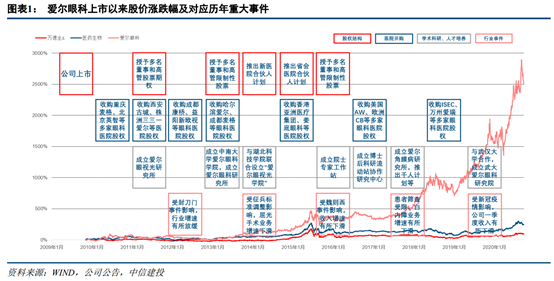

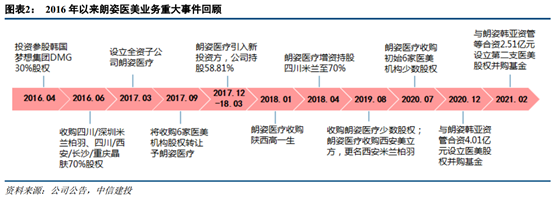

发展历程:爱尔眼科成立于2003年,上市11年来市值增长超40倍。2009-13年贯彻分级布局战略,积极并购扩张;2014年推出合伙人计划,外延拓展加快;2015年来通过多项海外并购扩大全球布局。朗姿股份2016年参股韩国梦想整形医院、收购米兰柏羽等6家医美机构切入医美,2020Q3拥有18家医美机构,今年来先后设立两支医美股权并购基金,加快医美机构全国范围跑马圈地,和2012年的爱尔眼科颇为相似。

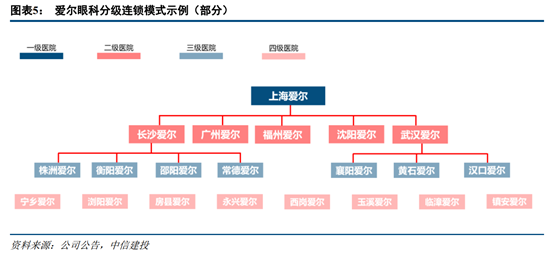

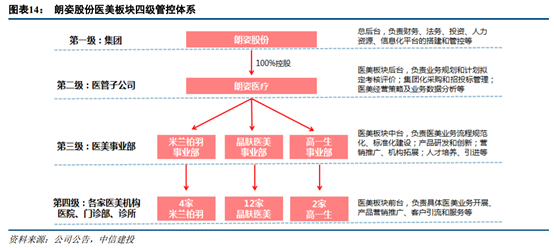

业务布局:爱尔眼科在“集团—省区—医院”的集团化分级管理模式和内部扁平的管理架构基础上,建立“中心城市医院—省会医院—地级医院—县级医院”四级连锁诊疗模式,并完善同城“旗舰医院—眼视光门诊部(诊所)—爱眼e站”,在多个省区形成“横向成片、纵向成网”布局。朗姿股份从切入医美起近几年着重建立“集团—医管公司—医美事业部—终端医美机构”集团化四级管控体系,以1+N策略布局“特定区域一家或多家大型整形医院+若干家小型连锁门诊/诊所”进行扩张。

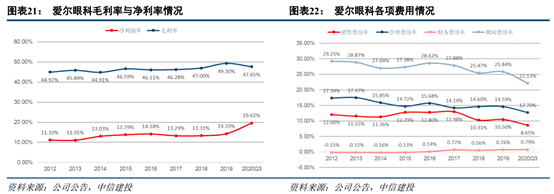

财务分析:爱尔眼科近年来业绩增量主要来自新设和并购新院,“上市公司+并购基金”双轮驱动,有效控制对上市公司财务风险。朗姿股份近年来核心增量来自于医美存量机构增长和外延扩张,新店盈利期符合预期,设立并购基金快速抢占市场份额。

连锁能力:专科医院相比综合医院的可复制性更强,连锁规模效红利丰厚。爱尔眼科率先引入连锁行业标准化理念,重视内部管理、医务人员、设备配置的标准化建设,保证客户享受同样水准且质量稳定的诊疗服务。朗姿股份由集团统筹在旗下医美品牌各环节进行打通并形成标准化,尤其是晶肤轻医美诊所可复制程度更高,连锁化相对成熟,合伙人制扩展顺利,未来承担轻医美外延扩张主力军。

投资建议

眼科和医美机构同属医疗专科机构细分赛道,我们以目前全球规模最大的眼科连锁医疗机构龙头爱尔眼科为例,与朗姿股份医美业务进行发展历程、业务布局、财务分析、连锁能力进行全方位对比,发现两者在所处行业节奏、发展策略选择上存在一定共通性。从行业角度,爱尔眼科起家时面临国内眼科机构“全国分散、地区集中”的市场格局,而医美机构目前较之更加分散,且不规范不正规机构较多,行业整合空间更大。同时两者服务流程标准化程度高,尤其是对设备依赖高,而对医生依赖低,低价高频的轻医美与眼科更类似,可复制性强,规模效应红利充足。

从发展策略角度,连锁化和品牌化是爱尔眼科和朗姿医美共同选择。爱尔眼科打造集团化管理模式和内部扁平管理架构,重视对内部管理、设备配置、人员培训等进行标准化培养,保证顾客在其不同机构享受同样水准且质量稳定的诊疗服务,大大促进其全国乃至全球高复制性连锁能力。爱尔眼科四级连锁诊疗模式覆盖各类眼科需求,深度触达下沉市场,并最大程度促进客户内部转化,提高留存率。另外其在外延上采取“上市公司+并购基金”双轮驱动,有力提升扩张速度并控制对上市公司的财务风险,凭借标准化模型输出,加快新机构盈利周期,助公司加快实现采购成本、管理费用、营销费用等规模效应。

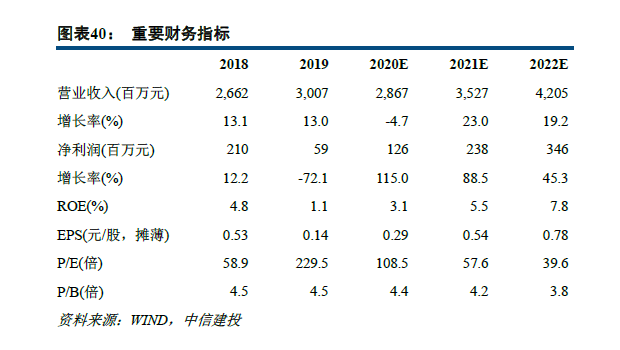

朗姿股份自2016年切入医美,采取1+N分级布局实现医美业务全面覆盖,近几年主要探索核心即集团化管理模式,以及内部各环节在旗下各医美品牌之间打通并形成标准化。目前公司已经形成一套相对成熟统一的医美管理体系,依靠“集团——医美管理子公司——医美品牌事业部——各医院、诊所(门诊部)”的四级管控,在采购、人才培养和引进、信息化平台、会员管理等推动标准化建设,由集团整体操盘的合伙制新店效果得以初步验证。凭借成熟化管理体系输出加持,今年以来成立两支医美并购基金,外延以及跨区域拓展前景更加明朗。公司目前已形成区域规模,未来中长期看有望复制爱尔眼科扩展路径,向全国医美机构龙头的长期战略目标迈进。我们预计公司2020-2022年归母净利润为1.26亿元、2.38亿元、3.46亿元,对应PE为109倍、58倍、40倍,维持“买入”评级。

风险提示:医美开店节奏不及预期;新店盈利周期过长;行业营销压力持续加大;核心医师资源流失风险;上游供应商提价;女装、童装竞争激烈下发展滞缓形成拖累等。

本报告分析师:

史琨SAC 执证编号:S1440517090002

SFC 中央编号:BPD410

贺菊颖SAC 执证编号:S1440517050001

SFC 中央编号:ASZ591

邱季SAC 执证编号:S1440520070016

周博文SAC 执证编号:S1440520100001

扫二维码,3分钟极速开户>>