来源:长盛基金

2021年是投资难度拉满的一年,沪深300等蓝筹指数处于历史估值高位,货币政策可能边际收紧,A股波动进一步加大,面对今年的情况,过去两年无往不利的投资策略,如今可能不再有效,甚至成为亏损的元凶,那么对于大多数投资人,牛年会遇到哪些陷阱?如何避免踩坑?今天我们就来聊一聊。

每逢大跌必加仓

交流群里有个有趣的现象,每逢A股大跌,一定有投资者在讨论加仓这件事,相比追涨,大家现在更倾向逢跌买入,这的确是一种进步,而从过去两年来看,由于指数、基金不断上涨创新高,这个操作在大部分时间都是对的,导致不少人都有了“大跌就是上车机会”的思维惯性。

在上涨行情中,这种思维惯性没坏处,但在牛市下半场,大家可要多注意一些,当市场出现泡沫的时候,每逢大跌就加仓,很容易在震荡中不知不觉就拉高了仓位,如果指数高位的拐点出现,大家还一味信奉着“越跌越买”,很可能会把前期盈利都还回去。

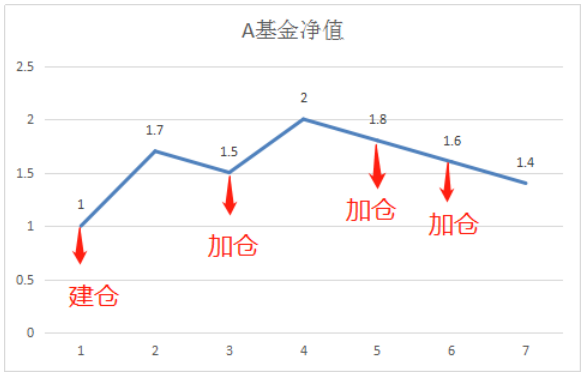

制图:好买商学院

制图:好买商学院举个例子,你在A基金发行时买入100元,随后当基金发生10%的回撤时,分别在净值1.5、1.8、1.6时加仓100元,在基金不断创新高的过程中,这个策略是有效的,会提高基金的累计收益,但是一旦行情出现拐点,你还逢跌加仓,就会出现“轻仓上涨,满仓下跌”的现象。如图所示,虽然A基金整体还是涨了40%,但是投资者一顿操作,结果一算账还是亏钱的。

我们一直在强调,投资者要以资产配置的视角去管理组合中的偏股型基金仓位,最好是在指数低估时多布局,高估时可以做一些结构调整,甚至减仓,实现低买高卖。而如果A股出现大跌,要不要加仓,则需要视具体情况而定,市场的整体估值水平如何、计划加仓的基金,投资的是哪些行业板块?这些都是需要考虑的因素。

近因效应:不切实际的收益预期

其实在去年的2021年策略中,不少机构就开始给投资者们做心理按摩,让大家降低2021年的收益预期,但显然节前的春季躁动行情很快就让大家把这个结论抛在脑后。

投资中有一个近因效应,它是指多数人在做出判断时,会对近期发生的事情记得更加清晰,从而影响人们的判断。最近两年,公募偏股型基金每个年度的平均收益都超过了30%,所以多数投资人对基金的未来表现更加乐观,但是过于乐观容易让我们忽视市场潜在的风险,在赚钱效应的驱动下,有时候即使出现风险,投资者可能也不愿意及时止盈。

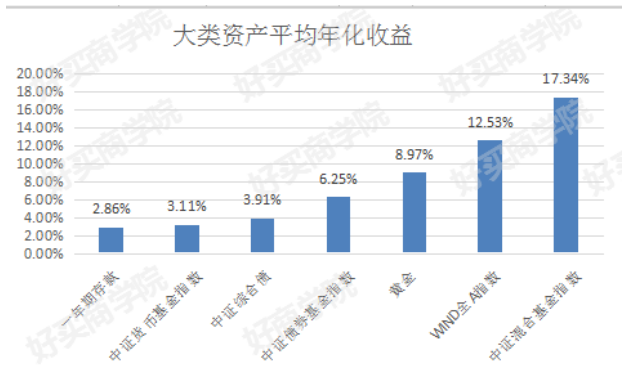

如果我们把时间拉长来看,各大类资产的回报数据可能更加客观和有代表性一些。据Wind统计,在过去20年的时间中,权益类资产的表现最好,wind全A指数的年化收益高达12.5%,中证混合基金指数的年化收益则达到17.34%。

数据来源:wind,数据区间2000.1.1至2020.12.18

预期收益的重要性可能会超过很多人的认识,一味设定过高的预期收益,弊大于利。举个例子,40%、50%的预期收益,更容易使投资者做出一些非理性行为,可能在组合管理上更倾向于保持高仓位,偏爱一些激进的行业基金,估值高位也不愿意止盈,期待泡沫等等。所以设定一个合理的预期收益也非常重要。

组合检视:买了一堆基金,真的能分散风险吗?

最近两年,资金向明星基金经理集中的趋势更加明显,不少投资者也构建了组合。在交流群的投资问答中,不少投资者都想知道自己的基金组合是否靠谱。其实我们在检视基金组合时,一方面是看基金经理本身的投资体系是不是靠谱,业绩是否可持续,另一方面就是看组合中基金的持仓有没有重合,行业、风格搭配是否合理。

我们也发现一个问题,不少投资者都认为,只要买的基金够多,就能分散投资风险。其实不然,不少明星基金经理的持仓行业、个股重合度太高,特别是来自同一基金公司的基金经理,分散配置没有太大的意义。

大家可以用相关系数这个指标来衡量基金之间的重合度,不同基金之间的相关系数介于-1至1之间,相关系数越接近1,代表两只基金的变动方向越接近,出现同涨同跌的概率比较大,不利于分散风险。当然,如果大家没有相关的软件,可以简单查看基金的持仓和净值波动变化。

大家在构建组合的过程中,不能光靠一张名单按图索骥,也要清楚基金的投资风格和重仓行业,否则组合中持有太多基金,浪费我们的精力不说,可能还没起到分散风险的作用。

总结一下,牛市已经走了两年,在货币政策趋稳,流动性边际收紧的大背景下,投资的难度在逐步提高,在未来行情中,大家要警惕过去两年的经验主义,比如逢跌就买、高预期收益等陷阱,避开牛年股市中的一些坑,保留这轮行情中的胜利果实。

本文转载已获得原作者授权,文章观点仅代表作者观点,不代表本公众号立场,文中投资建议仅供参考。