来源:老罗话指数投资

01

主要观点

1) 全球央行大放水,通胀有望持续走高,顺周期板块迎来较好投资机会:拜登政府新一轮 1.9 万亿美元经济刺激方案有望在下月初落地,通胀预期上行背景下美国十年期国债收益率恢复至疫情前水平,叠加疫苗持续推进下的经济复苏、PPI回暖预期等因素,除黄金白银外多数大宗商品价格在春节期间走高,A股顺周期板块节后有望迎来新一轮投资机会。

2) 原料价格上涨推动化工企业盈利提升,龙头公司向全球化企业迈进:美国南部遭遇寒潮造成美国多达三分之一的原油产能关闭,本周初国际油价急涨至13个月来最高价位,推动了化工产品价格上涨和企业盈利修复。此外,国内优秀龙头公司在建立起单一产品竞争优势后,产业链横向纵向延伸,降低了单一产品周期大幅波动风险,向世界级优秀化工企业迈进。

3) 海外迎来“主动补库存”周期,驱动全球需求复苏,有色金属板块多点开花:疫苗加速落地,各地接种正常进行,疫情反复对经济的影响已降至最低。而在海外流动性持续宽松的背景下,实体经济的复苏可期,偏宏观属性的有色将持续收益。

4) 投资全指材料指数“一网打尽”化工、有色龙头企业:全指材料指数中化工、有色企业占比权重最大,超过70%,是目前全球经济复苏背景下投资顺周期板块的较好投资标的。

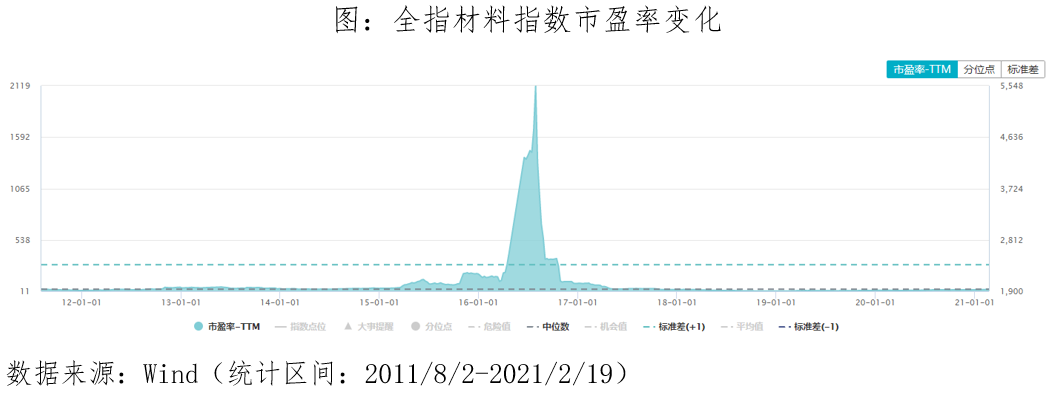

5) 低估值:截至2月19日收盘,全指材料指数市盈率为30.71倍,位于上市以来45.8%历史分位数。因此,指数不仅具备较高的成长性,当前估值水平也拥有更好的投资性价比。

02

指数分析

2.1 指数介绍

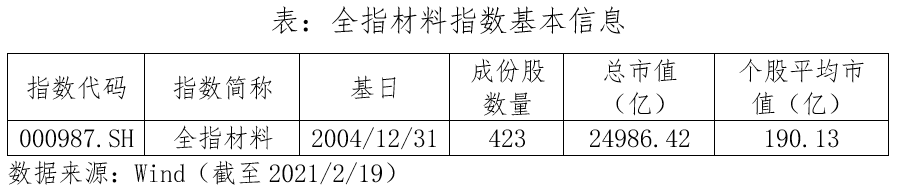

全指材料指数从中证全指样本股原材料行业内选择流动性和市场代表性较好的股票构成指数样本股,以反映沪深两市原材料行业内公司股票的整体表现。截至2021年2月19日收盘,该指数共有成份股423只,平均个股市值190.13亿元。具体信息如下表所示:

2.2 指数风险收益特征

基日以来截至2021年2月19日收盘,全指材料指数累计收益率为318.03%。全指材料指数走势与经济周期变化息息相关,如2008年前金融危机前的经济增长以及危机后的复苏;2015年供给侧改革;以及2020年后全球经济在疫情后的复苏。

2.3 指数估值水平

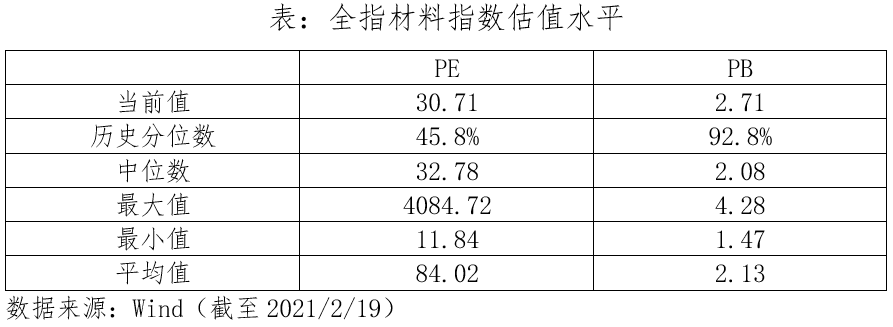

截至2021年2月19日,全指材料指数动态市盈率为30.71倍,位于上市以来45.8%分位数;市净率PB为2.71倍,位于上市以来89.9%分位数。

2.4 指数行业分布

按照申万一级行业划分,全指材料指数中化工行业权重占比最高,达到45.2%,且成份股中有接近一半的股票属于化工股。其次是有色与建材行业。前五大行业权重占比合计达到95.8%。

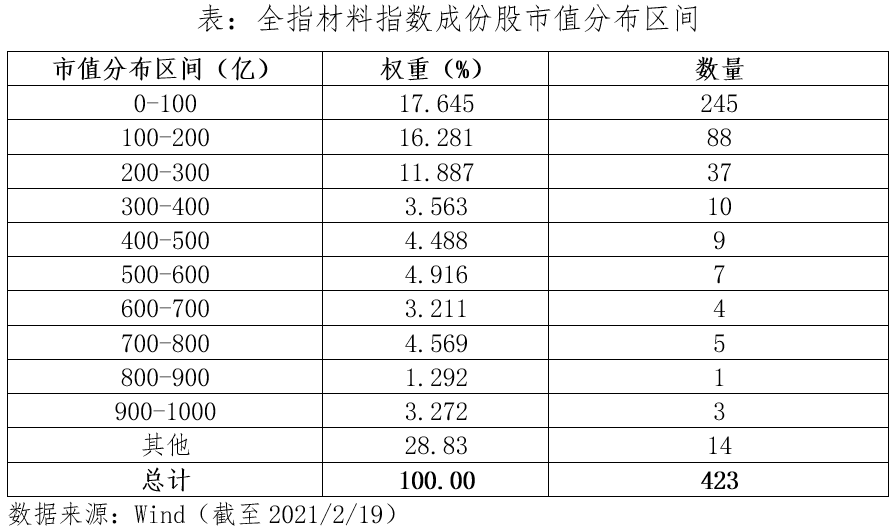

2.5 指数市值分布

从指数成份股的市值分布来看,市值在300亿以下的成份股权重占比超过40%,数量占比超过86%。因此,全指材料指数呈现较为明显的中小盘特征。

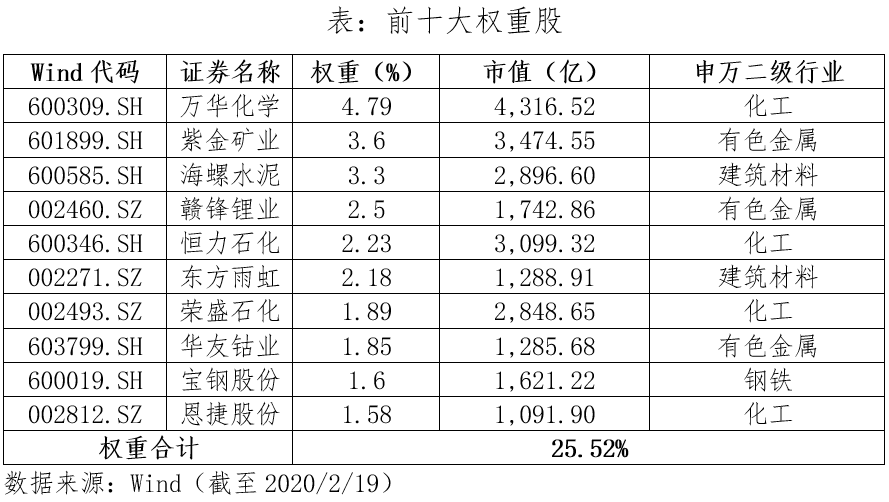

2.6 指数重仓股

全指材料指数前十大成份股合计权重占比25.52%,相对较为分散,能够较好的避免个股股价波动过大的风险。

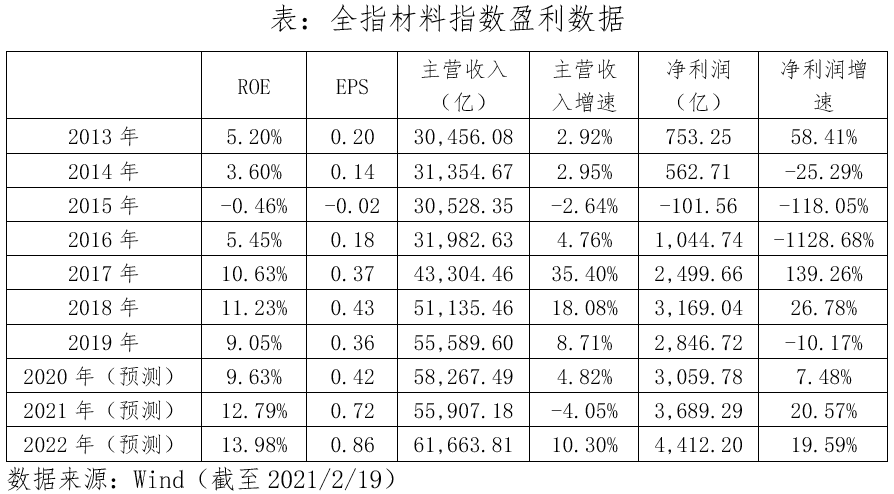

2.7 指数财务数据

从全指材料的行业分布来看,其权重占比最多的是化工、有色与建筑材料,属于典型的周期性行业,因此企业盈利能力与经济周期密切相关。从具体的企业盈利数据也可以看出,在2015-2016年全国“供给侧改革”的背景下,全指材料净利润增速出现了较大幅度的下滑。而当前全球正处于新冠疫情后的经济复苏期,顺周期板块预计将迎来较好的发展机会。

03

ETF产品

风险提示:本资料仅作参考,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。如需购买相关基金产品,请您关注投资者适当性管理相关规定、提前做好风险测评,并根据您自身的风险承受能力购买与之相匹配的风险等级的基金产品。投资有风险,入市需谨慎。