来源:南华基金

核心观点

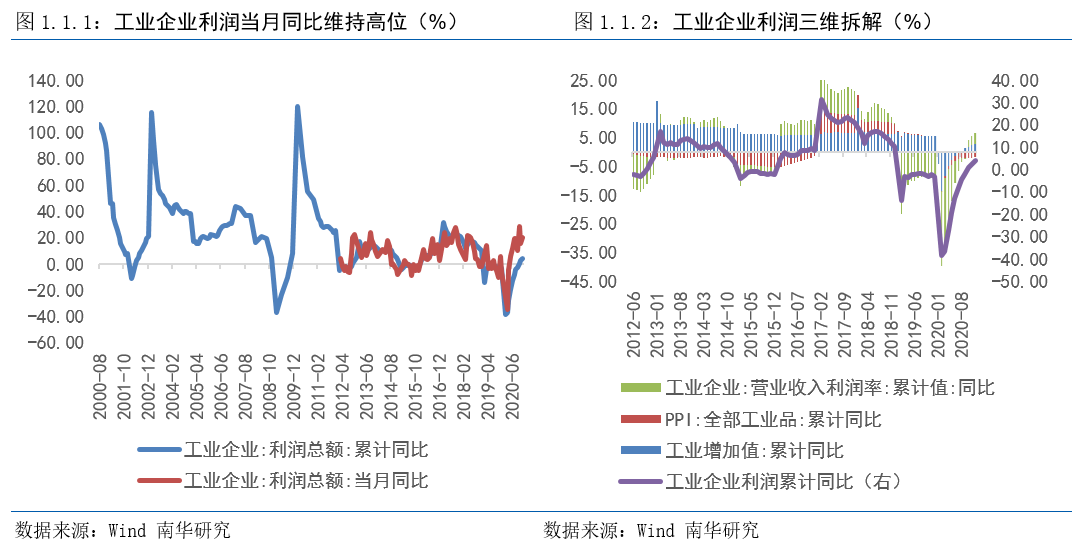

1、工业企业利润总额可以拆解为量、价、利润率,分别对应工业增加值、PPI累计同比以及营收利润率,从这三个角度来看,工业企业利润的持续高位反映了工业生产量价以及利润率的全面向好,工业增加值的持续走强、PPI累计同比跌幅进一步收窄以及营收利润率的进一步改善。除此之外,去年同期工业企业利润总额同比负增速的低基数效应也在一定程度上解释的工业企业利润的高位增长。

2、向后看,展望2021年一季度,工业企业生产和利润修复有望延续:工业增加值层面,在去年同期的低基数效应以及“就地过年”对生产的正向影响下国内工业生产在1季度仍具备上行空间,而价格端PPI在1月已由负转正且上行趋势仍有望延续,尽管国内疫情再次清零且疫苗接种进度不断推进,但预计政策端仍会结构性呵护企业成本下行,因此,综合考虑三维角度以及低基数效应来看1季度工业企业利润的修复仍将延续。

风险提示:宏观经济增速不及预期;疫苗接种进度不及预期;政策调整超预期

摘要:2021年1月27日统计局公布了2020年1-12月工业企业利润相关数据,1-12月规模以上工业企业利润同比增长4.1%,较1-11月的2.4%攀升1.7个百分点。12月规模以上工业企业利润同比增长20.1%,较11月的15.5%上升4.6个百分点。

· 如何看待12月的工业企业利润?

12月工业企业利润当月同比环比抬升4.6pcts至20.10%,属于自2020年5月当月同比转正以来的次高位,工业盈利持续较好,2020年全年工业企业利润累计同比为4.1%,高于去年同期的-3.3%。在之前的报告中我们提到,工业企业利润总额可以拆解为量、价、利润率,分别对应工业增加值、PPI累计同比以及营收利润率,从这三个角度来看,工业企业利润的持续高位反映了工业生产量价以及利润率的全面向好,工业增加值的持续走强、PPI累计同比跌幅进一步收窄以及营收利润率的进一步改善,除此之外,去年同期工业企业利润总额同比负增速的低基数效应也在一定程度上解释的工业企业利润的高位增长。

分行业看,主要行业利润均有改善。采矿业负增速有所收窄,其中石油及煤炭开采业是拖累采矿业利润总额同比仍旧处于负值的主要原因,相对来说黑色表现好于有色,开采专业及辅助性活动利润总额同比改善最为明显。制造业利润总额累计同比延续改善,其中,先进设备制造业利润表现普遍较好,石油煤炭加工业、可选消费加工业以及金属制品加工业对制造业利润形成主要拖累。公用事业利润微幅回升,其推动力主要为燃气供应,就目前来看,前期的拉闸限电对公用行业利润影响较为有限。

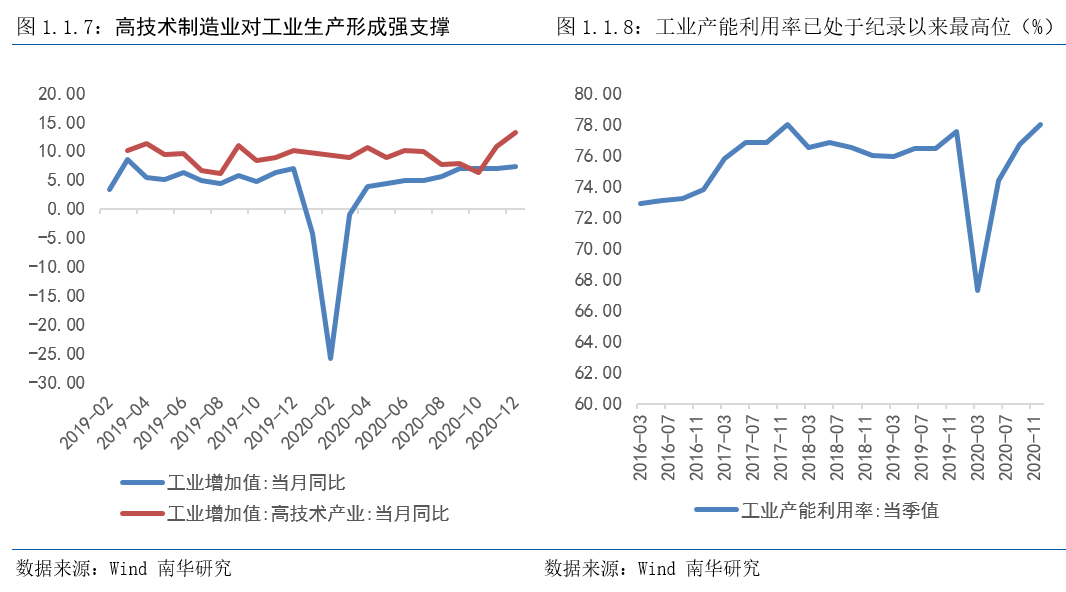

就工业增加值来看,供给端而言,工业增加值累计同比处于相对领先的主要有电气机械制造业、通信制造业等先进制造业,除此之外黑色金属加工以及汽车制造业等制造业增速也较为领先,相比11月,工业生产改善明显的还包括医药制造业,或受国内疫情反复的影响防疫物资对工业生产的拉动仍在。但是供给端进一步上修的空间越来越小,12月工业产能利用率创有记录以来的历史最高位,后续工业企业利润的改善空间主要看需求端的表现。就需求来看,受国内部分地区疫情反复内需或受到一定拖累,但与此同时海外部分国家疫情防控措施再度趋严,短期持续偏强的出口或对国内生产形成持续支撑。往后看,当前的工业生产恢复虽几近饱和且边际趋缓,但受益于“就地过年”倡导下劳动力供应的及早到位对工业生产的正向影响以及去年一季度的低基数效应,预计工业增加值当月及累计同比仍具备一定的上行动能。

从企业类型看,各所有制企业利润普涨,其中外资及私营企业利润恢复情况最好。从绝对水平看,1-12月份,规模以上工业企业中,国有控股企业实现利润总额下降2.9%;股份制企业实现利润总额增长3.4%;外商及港澳台商投资企业实现利润总额增长7.0%;私营企业实现利润总额增长3.1%,除国有控股企业仍旧呈现负利润增速外,其余所有制企业利润增速均已转正。从改善速度来看,外资及私营企业利润恢复速度最快,其次是国有控股及股份制企业。

就营收利润率而言,三大门类的行业营收利润率出现一定分化,其中制造业营收利润率持续偏强,采矿业和公用事业利润率出现一定回落。随着制造业逐渐成为投资主力军的同时,整体制造业恢复情况较好,尤其是先进制造业盈利改善拉动整体制造业营收向好。

从库存及周转来看,工业企业经营状况较好,产成品库存回落,应收账款周转加快,说明在今年以来供给修复快于需求的逻辑下,一方面工业生产持续向好,另外需求端或受益于春节备货需求以及海外进口需求强劲的拉动,推动工业企业经营状况持续好转。

·2021年1季度工业企业利润前瞻

向后看,展望2021年一季度,工业企业生产和利润修复有望延续:工业增加值层面,在去年同期的低基数效应以及“就地过年”对生产的正向影响下预计工业生产在1季度仍具备上行空间,而价格端PPI上行趋势仍将延续甚至会加速(1月PPI自2019年6月以来首次转正,系生产资料端的采掘工业与加工工业、生活资料端食品类正向拉动所致,这背后则主要基于疫苗逐步接种带来的原油及产业链需求转好、春节的季节性拉动以及国内工业生产整体向好这三方面的因素),尽管目前国内疫情再次清零且疫苗接种进度不断推进,但预计政策端仍会结构性呵护企业成本下行,因此,综合考虑三维角度以及低基数效应来看1季度工业企业利润的修复仍将延续。

作者:南华期货研究所

马燕 Z0012651

戴朝盛 Z0014822

重要声明 :

本文内容仅供交流,不构成任何投资建议。