关注顺周期资产,尤其是受益于全球经济复苏、再通胀压力和受益于主动补库存周期的板块,比如能源、有色等。

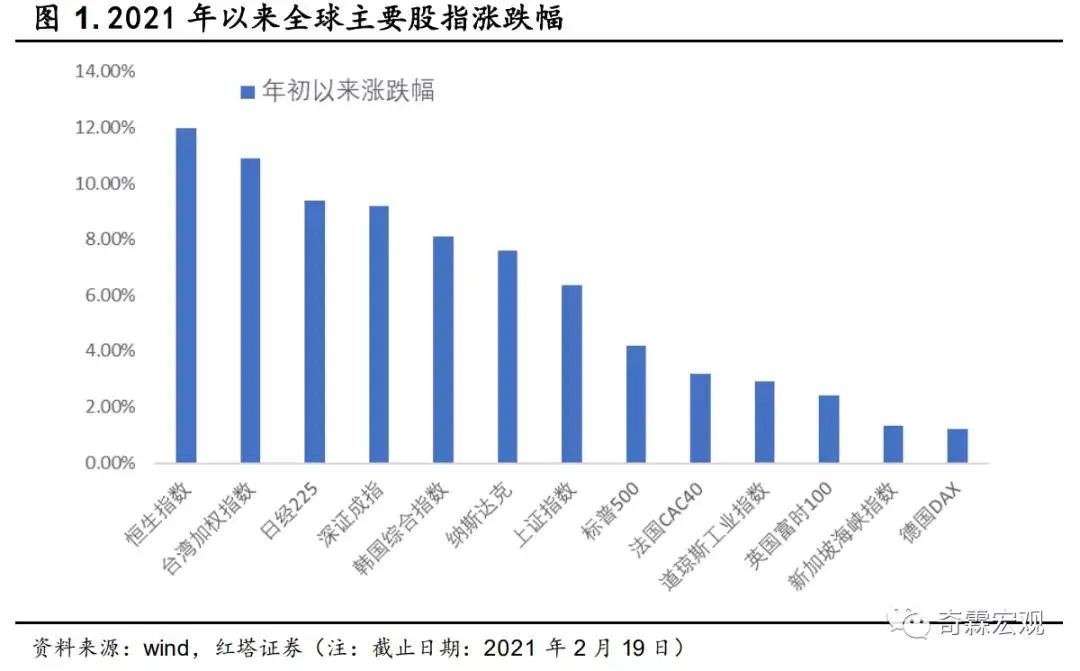

2021年以来,在全球经济稳步复苏叠加全球流动性泛滥的背景下,主要资本市场的表现都不错。其中港股的表现尤其亮眼,截至2021年2月19日,恒生指数年初至今累计涨幅达12.54%,领跑其他各类指数。

具体来看,这一轮港股涨得比较好的标的主要集中在科技板块(比如互联网)以及医药生物等新经济板块,恒生科技指数年初至今涨幅达到了25.34%,表现远好于恒指整体。

一般在市场风险偏好强同时流动性又比较充裕的时候,科技股特别是优质科技股往往会受到投资者青睐,所以2020年以来无论是港股科技板块,还是美国纳斯达克指数表现得都很强劲。主要是因为优质科技股的成长性是比较确定的,特别这一次疫情虽然重创了很多行业,比如线下消费、旅游、机场等,但是对互联网科技公司的影响并不大,而且可能还是利好。

从南向资金的表现来看,南向资金也偏爱香港的科技股。南向资金近一个月买得比较多的是腾讯、美团、小米这些与新经济相关的标的。同时,这些新经济标的并没有在A股上市。

A股没有的,又被投资者认为是核心资产的标的,同时在零利率和负利率的大背景下,核心资产的价格从理论上看涨多高也不奇怪,估值不断抬升,赚钱效应显著。

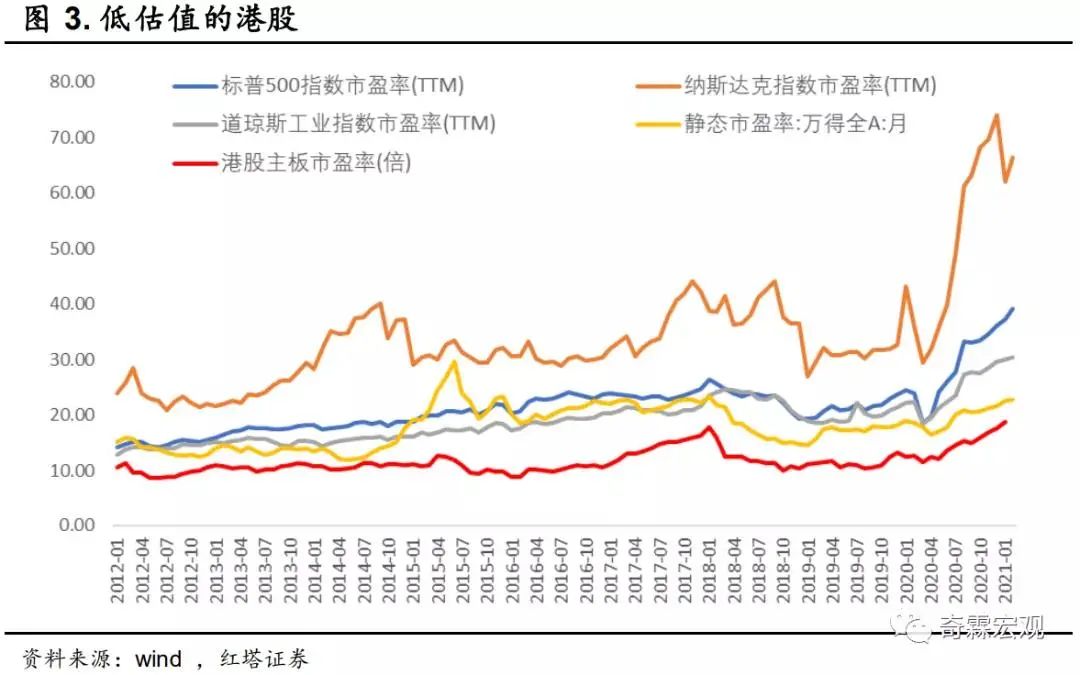

除科技股以外,港股的低估值标的也受到了投资者关注。

去年上半年国内基本面率先恢复带动上市公司盈利加快修复,叠加信用环境比较宽松、居民储蓄搬家,国内股票市场迎来了一轮不错的行情。但同期港股表现一般,这使得恒生AH股溢价指数一路上行,并创下了2016年以来的新高。

同一时期,国内机构抱团抗通胀以及先进制造业等优质标的,又推高了国内蓝筹股的市场估值,像茅台、五粮液、三一重工这些标的的估值都创下了历史新高。

在国内蓝筹股估值高企以及港股高性价比的共同推动下,国内资金开始加速布局港股,比如将同一家公司的A股换为H股。

这一趋势在去年年底的时候就已经有了些许迹象,而在2021年年初表现得则更为明显,1月份南向资金日均净买入超120亿人民币,其中1月19日南向资金净买入222.7亿人民币,创下历史新高,相应的AH股溢价指数也开始回落。

除了吸引国内资金,港股的低估值也吸引了美国等外资布局港股。2020年美联储大放水,在美债实际回报率持续为负,美股接连创下新高的时候,海外投资者就会去寻找其他更好的投资标的,这时候估值低的港股就得到了他们的青睐,流动性也就外溢到了港股。

最后一个是与顺周期有关的行业。

当前,投资者对2021年经济复苏有较强的预期,全球广义货币供给扩张,尤其是美国M1、M2同比均冲高到历史高位,放出去的水难收回来的同时,1.9万亿美元财政刺激还在路上。

在全球流动性泛滥的背景下,叠加疫苗稳步普及,全球经济肯定是进一步复苏的。那么在经济复苏确定性高,行业景气度回升的背景下,那些顺周期的标的和板块今年业绩会出现明显修复,盈利修复也会驱动股票走高。比如恒生原材料业指数年初至今上涨了31.9%,恒生能源业指数上涨了22.9%。

问题的关键是,站在现在的时点,港股还有参与价值吗?

我们认为是有的。

任何一个市场,想要持续上涨,必然需要有好的上市公司去支撑。尤其是在不缺钱、缺资产的今天,只要能被有幸纳入核心资产的范畴,享有多高的估值都不奇怪。

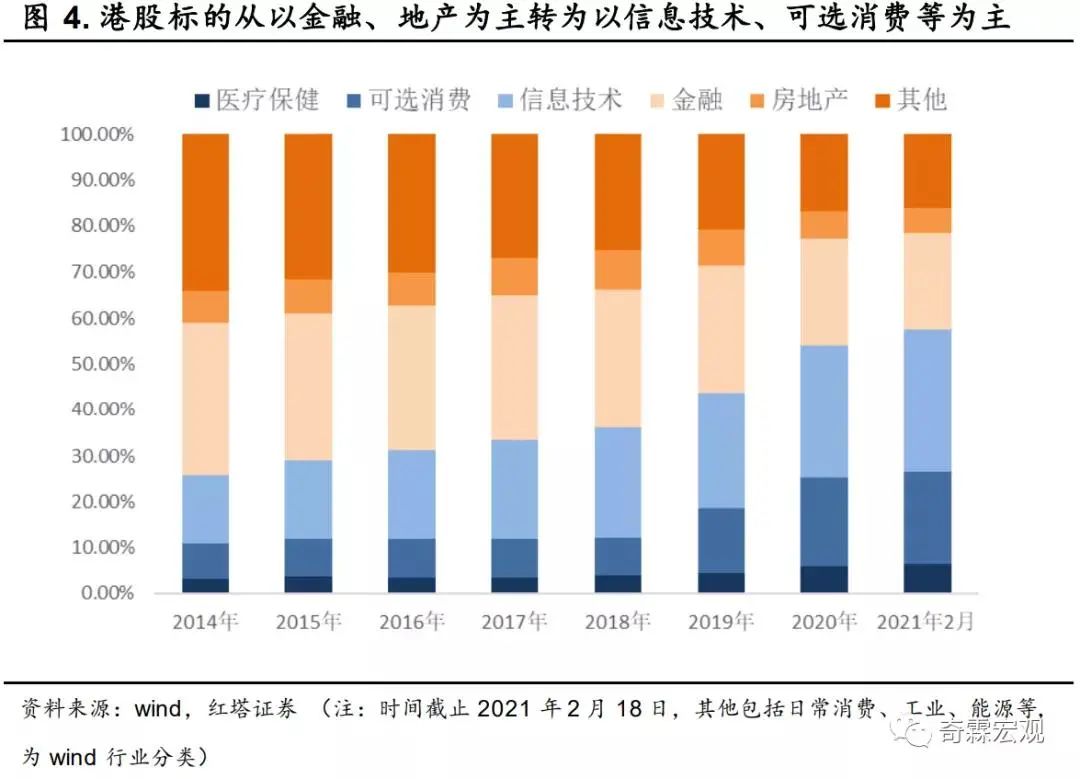

可以确定的是,未来港股将有大量的优质标的,大批的互联网科技、生物医药等新经济行业企业登陆港股。这将改变港股的整体生态,也是支持港股行情的核心动力。

在港交所制度改革后,大量优质企业比如小米(手机电子产品、现在据说要造车)、美团(零售业)、泰格医药(制药、生物科技与生命科学行业)、快手(软件与服务业)、平安好医生(医疗保健设备与服务)等纷纷登陆港股。另外,阿里巴巴、京东、网易、万国数据、再鼎医药等在美股上市的企业也纷纷回流港股。

当科技创新型企业陆续登陆港股后,港股的行业构成也出现了明显的转型,从之前的以金融和地产行业公司为主转变为以信息技术、医疗保健、可选消费行业为主。

而拥有这些稀缺标的的港股对全球投资者的吸引力也明显增强。要知道现在可以说是一个全球资产荒的时代。

其次,基本面在持续修复。今年全球基本面修复,迎来新一轮主动补库存周期是毫无疑问的,而且内地的基本面表现得会更加亮眼,比如春节期间消费数据超预期。另外,在全球补库存下,出口韧性大概率持续。在基本面修复的时候,周期股自然也会受益。

最后,流动性环境不会太差。港股的流动性除了受香港自己制定的货币政策影响之外,更多的还受到内地以及海外货币政策的影响。

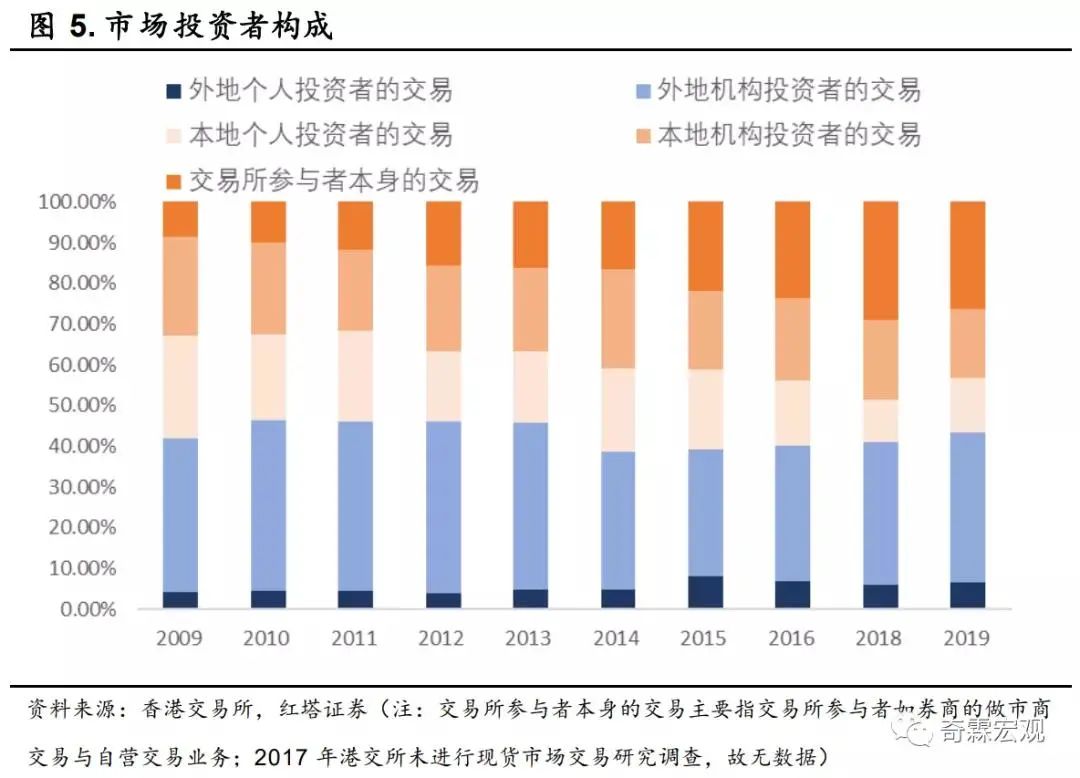

这一点可以从港股的参与者构成上看出来,近几年,在港交所市场成交金额中,外地个人和机构投资者占比均在40%以上,而香港本地个人和机构投资者占比最近两年则在30%左右,外地投资者在港股上表现得更为活跃。

具体的外资来源上,在2014年之前,美国和欧洲占比最高;2014年之后,随着港股通的开通,内地资金涌入港股市场,中国内地占比大幅度上升,目前中国内地和美国是港股市场上最主要的资金来源地。可以说在一定程度上,港股是承接了A股和美股溢出的流动性的。相应的,中美两国的流动性情况会对港股走势产生较为明显的影响。

我们认为这一轮港股牛市会获得“南下资金”的持续支持。

今年这一轮以公募基金为载体的南下资金短期内是可以持续的。之所以这么说是因为这一轮南下资金背后是中国居民的储蓄搬家,居民开始进入资本市场了。

居民存款搬家主要有以下几点原因:

一来,2020年以来,政府加强了对房地产的调控力度,如上海、深圳等地都出台了新的限购政策,房住不炒政策更为明显,以前吸纳了大量资金的房地产市场现在就不太行了;

二来,今年是资管新规整治的最后一年,传统的预期收益型刚兑产品供给减少;

三来,在地方政府严控隐性债务的情况下,传统的土地产业链融资需求下来了,高收益的产品供给也少了。

在这样的情况下,居民就会去寻找新的投资标的,居民存款也就从房地产流入资本市场了。

另外,为了平衡国际收支,国内也有意引导居民和企业“走出去”。

一来,美联储宽松的货币政策使得美国的广义货币创下历史新高,2021年1月美国M2同比增速达到了25.81%,M1同比增速更是达到了69.74%,而叠加大规模的财政刺激,美国今年的需求会很旺盛,中国作为生产国,受益于以美国为首的全球经济恢复,经常性账户大概率会保持顺差。像2020年前三季度我国经常账户顺差就达到了1687.1亿美元,高于2019年全年水平。

二来,疫情冲击下,中国基本面率先修复,是2020年全球唯一一个正增长的国家,而且对疫情的快速防控也体现了中国能有效应对外部冲击,叠加中国进一步对外开放,比如签订了中欧投资协定等,中国对外部投资的吸引力加大,2020年中国FDI增长了4%,达到1630亿美元。

三来,在全球流动性泛滥,美联储大放水的背景下,中国货币政策相对谨慎,境内外利差快速走阔,叠加中国资本市场对外开放,中国国债等资产对外资的吸引力加强。2020年境外机构持有的债券达到了2.88万亿元,同比增长了53.70%。

在贸易顺差积累、外商直接投资增加、中美利差维持高位的情况下,外汇占款如果高增,无疑会对国内资产价格泡沫产生巨大的压力。

为了防止泡沫在国内堆积,就要想办法让企业和居民直接把这些钱投出去,通过资本和金融账户的逆差一定程度上去抵消经常账户的顺差。企业该出去并购的就出去并购,居民该做全球资产配置的就去做全球资产配置。

所以最近外汇资本项目管理司司长叶海生表示在2021年将研究有序放宽个人资本项目下的业务限制。这些措施落地后,国内居民就能够更加便捷地去配置全球资产了。在这一过程中率先受益的就是港股,毕竟港股很多公司都是内地公司,内地居民对它们更熟悉。而且像是粤港澳大湾区“理财通”这些也让广东居民能够更便捷地投资港股。

除了南下资金,以美国为代表的外资也会继续流入香港,而且相比于内地流动性情况,美元的流动性对港股的影响往往会更大一些。毕竟美元作为国际结算货币,一般国际投资者在投资港股的时候,用的都是美元。如果美元泛滥,那么国际投资者自然有钱来投资港股,反之美元收紧了,那外资可能会撤离港股。

回顾美联储扩表与恒生指数两者之间的关系,可以看到在美联储扩表之后,港股的表现往往不会太差,比如在2008年美联储扩表之后,恒生指数就出现了明显的反弹,此后美联储几轮缓慢的扩表也让恒生指数迎来了一轮慢牛。

2020年美联储大放水,市场美元流动性充裕,最先受益的自然是美股,像是纳斯达克指数2020年至今上涨了55%,市盈率也达到了55.1倍。但还有一部分美元流动性自然会外溢到港股,所以2020年下半年以来,港股表现得也不错。

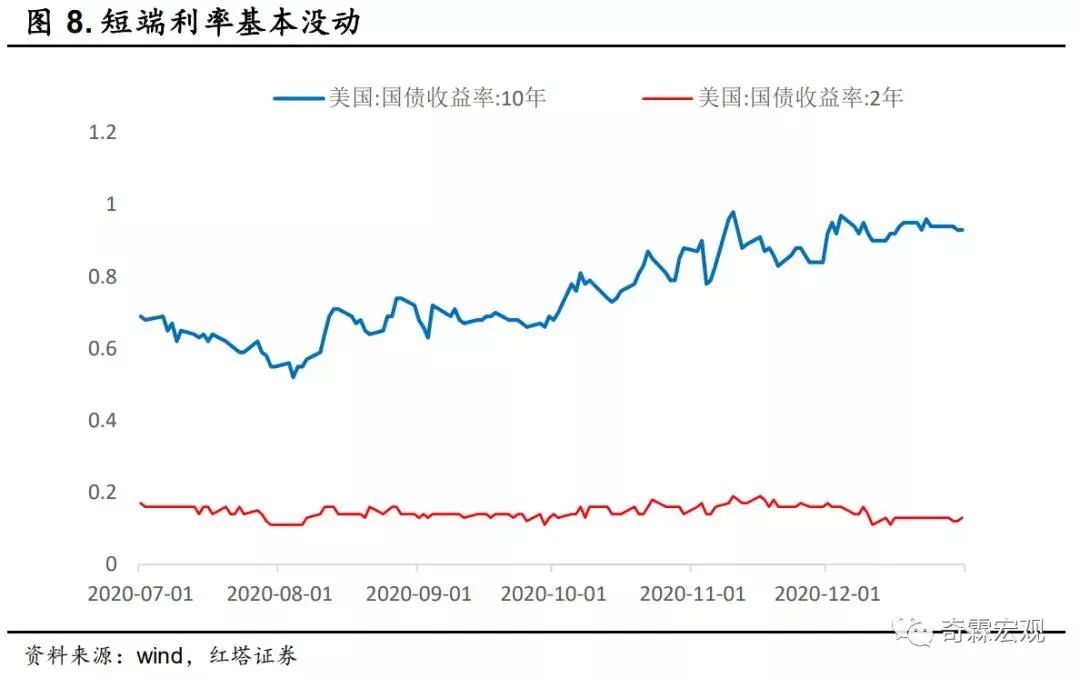

现在投资者关注的是10年美债已经突破1.3%了,看起来未来收益率还有上行压力,这一点会不会对港股流动性环境产生较大的影响呢?

美债收益率上行肯定会对部分高估值标的产生较大的压力,尤其是与业绩脱离太远的标的。但整体来看,风险完全可控。

这一次流动性宽松和2009年那一次有本质区别。这次不同的地方在于美联储的宽松和财政积极是一起来的,形成的是广义货币的投放。广义货币的投放会转化为巨量的全球需求端刺激,对拥有产能优势的新兴市场,经常账户这一端是可以持续流入美元的,即使美债往上走,资本账户流出产生的风险也可以被经常帐户的盈余抵消。

在财政和货币政策同时发力的时候,相比于发钱给金融机构,美联储这一次要想收回流动性的难度会大得多,因为钱一回笼,就会直接影响到居民的消费能力和企业的资产负债表。

除非疫情真的是完全褪去,经济彻底正常化,放出去的钱产生很强的通胀压力,否则美元流动性宽松的态势短期就不会出现明显的变化。

虽然,整体来看,港股在今年依旧会是一个牛市行情,市场不缺赚钱机会,但这并不意味着所有投资者都能赚到钱。未来投资者需要持续关注基本面,而不能像过去一样。我们建议可以关注以下几类资产:

首先,顺周期资产是可以关注的,尤其是受益于全球经济复苏、再通胀压力和受益于主动补库存周期的板块,比如能源、有色等。

只要是偏上游,供给端又因为前几年的贸易摩擦不确定、经济下行担忧、疫情担忧、环保去产能压力导致供给不足,且供给弹性弱的那些板块,都是可以挖掘和布局的。

其次,优质科技、医药等行业的龙头。港股的这些核心资产,经过这一轮上涨后,不一定比A股便宜了。在流动性边际收紧后,市场可能会重新定价部分前期高估值的标的,但是对于有基本面高增长支撑,在市场上属于优质且稀缺的资产,还是有机会的。

再次,由于越来越多的内地优质企业到港股上市,可以把握港股的打新机会。港股的中签率比较高,2020年平均中签率大概在30%左右,2019年更是达到60%左右,另外港股是T+0的,买入首日也可以卖出,并且首日涨幅大概率不错。以2020年为例,上市的144只新股,有87只在首日上涨,上涨概率为60.4%,平均涨幅达到了19%。

今年还会有很多新经济行业企业和中概股登陆港股,比如京东物流、奈雪、喜茶、腾讯音乐等已经开始申报要上市港股了。投资者可以积极把握住港股打新的机会。

最后,关注在经济复苏驱动的逻辑下,景气度外溢的投资机遇。之前大家都喜欢龙头,因为经济是L形,搞成了存量博弈,存量博弈就是大吃小,所以龙头受益。

但在经济复苏和再通胀的逻辑支撑下,景气度是会扩散的。未来可能不是抱团无脑买入“新经济”和行业龙头了,毕竟美债还是上来了,而且景气度扩散后,投资者可以看到更广谱的机会,不过一切的前提是要寻找有基本面支撑的板块和标的,越有基本面支撑,越安全。

除了那几个被抱团炒得很高的“新经济”板块外,港股仍然是估值上的洼地,有基本面支撑的板块和标的是投资者可以重点挖掘的。

不过在高弹性的同时,也要关注与之相伴的风险,毕竟港股做空机制要完善一些,市场上有不少做空机构会去寻找那些估值高、基本面一般的股票来做空获利。2019年港股卖空的成交金额占市场成交金额的16.9%,这一比例在2019年为19.7%。所以,投资者一定要选基本面确定的板块和标的。

可以参与到什么时候呢?当财政刺激落地后,基本面想象空间不大了,货币流动性在通胀压力下又面临收缩的风险,那个时候就要做好撤出的准备了。目前还没到那个时候。

(作者系红塔证券研究所所长、首席经济学家)

第一财经获授权转载自微信公众号“首席经济学家论坛”,原标题为“掘金港股”。

扫二维码,3分钟极速开户>>