招商基金王景:自上而下均衡配置,深耕企业周期“甜点区域”

招商基金

招商基金总经理助理、投资管理一部总监王景具有17年投研经验,其中公募投管经验长达9年,对偏股型基金和偏债型基金均有所涉猎,是一位坚持价值投资的公募老将。在对其过往的访谈中,我们了解到王景遵循“木桶理论”的投资理念,打造了一套成熟的自上而下的产业周期投资体系,尤其强调对产业周期的把握,并从中挖掘具有长期竞争力的个股。总体而言,王景在组合构建上,每半年或一年构建一次组合;大类资产配置上,会主动考虑仓位择时;行业选择上,尤其注重大方向的产业周期逻辑;个股选择上,则强调企业长期竞争力与护城河。

关于王景的投资“木桶理论”,详见历史文章:《关注产业周期,挖掘企业长期竞争力-招商基金经理王景访谈》。

而这次,我们再次对基金经理王景进行深入了解,重新深度刻画了其成熟的投资体系。王景的核心投资策略主要聚焦于三个关键点——均衡配置、聚焦企业高增速“甜点区域”、挖掘企业长期竞争力。

具体从其代表产品招商制造业转型A来看,其投资还具备如下特点:

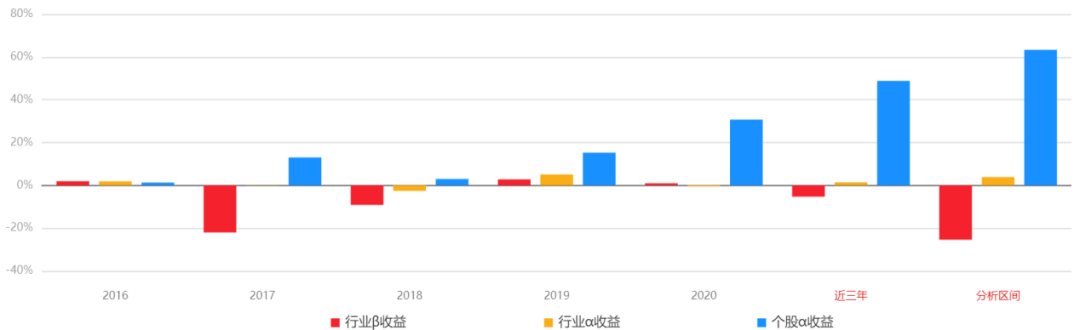

1、从业绩归因来看,个股α收益贡献较高,是组合主要收益来源;也获得一定的行业α收益,但未能获得行业β收益。

数据来源:Wind、金融产品中心

数据截止日期:2020年12月31日

注1:本报告在分析相对市场的行业β时,比较基准采用的沪深300指数。

注2:板块采用的自定义分类。

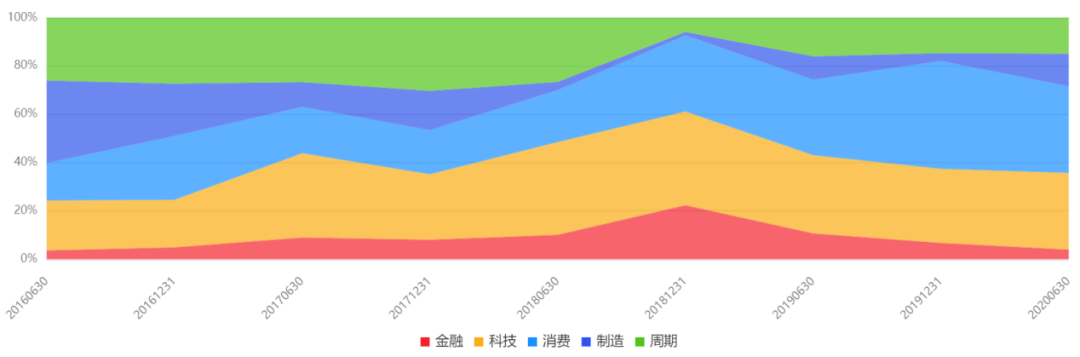

2、管理期间,在科技、消费、周期板块上的配置较为均衡,也参与少量制造和金融板块配置。

数据来源:Wind、金融产品中心

数据截止日期:2020年06月30日

注1:板块配置比例统计的是单一板块比例占股票总资产的比例。

注2:板块采用自定义分类。

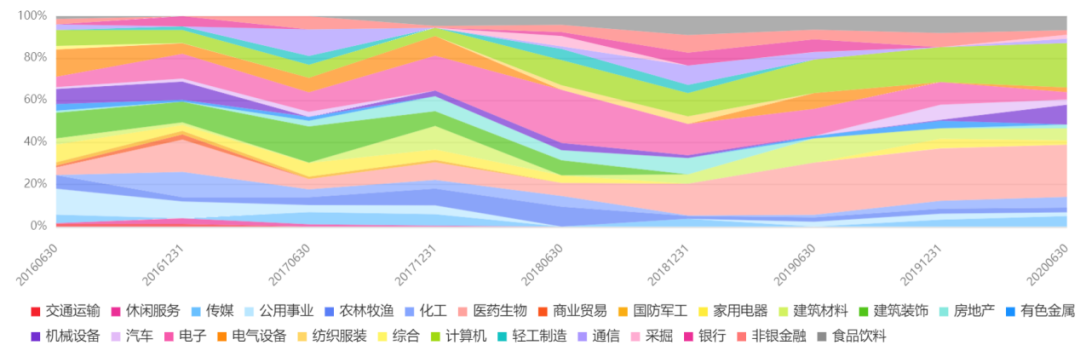

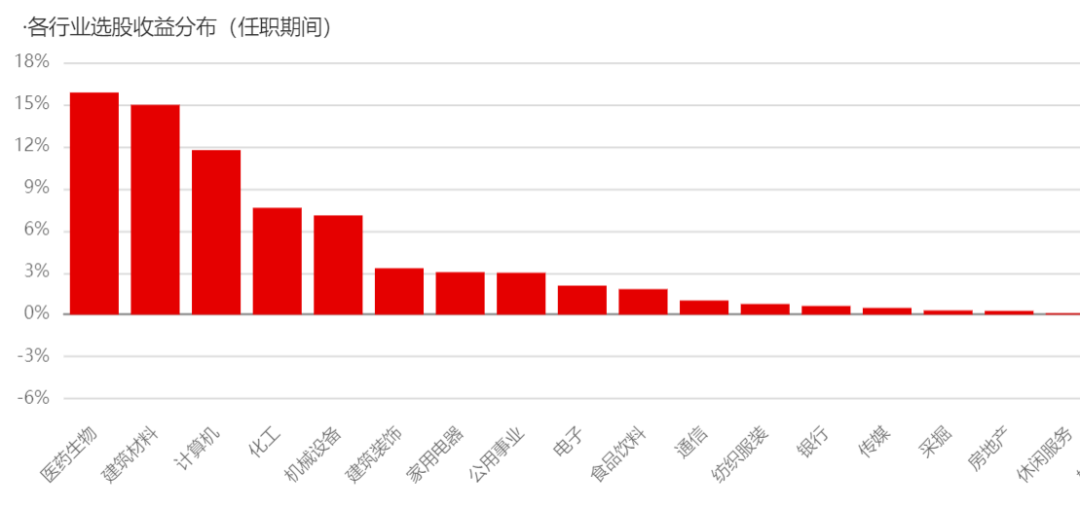

3、管理期间,行业配置较为分散,相对偏好医药生物、电子、计算机等行业。

数据来源:Wind、金融产品中心

数据截止日期:2020年06月30日

注1:行业配置比例统计的是单一行业比例占股票总资产的比例。

注2:行业配置分析采用的申万一级行业。

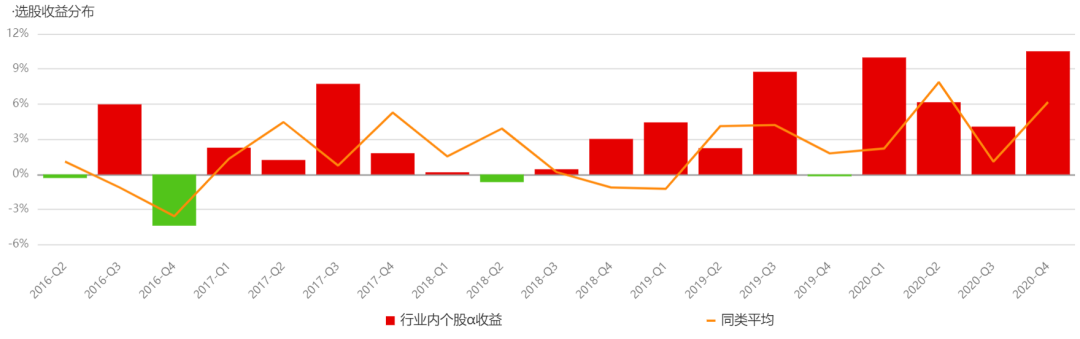

4、管理期间,整体选股能力较为稳定,大多数时候均能获得较好个股α收益。其中,在医药生物、建筑材料、计算机等行业内的选股能力尤其突出。

数据来源:Wind、金融产品中心

数据截止日期:2020年12月31日

注:分析选股能力时,本报告采用向后3个月推算分析,且比较基准采用申万行业。

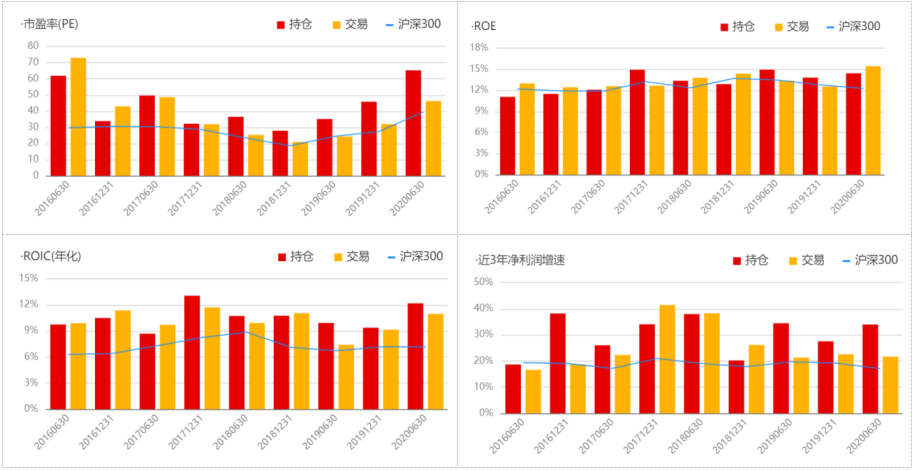

5、管理期间,相对沪深300指数,基金经理较为偏好高PE、高ROE、高ROIC和近三年净利润增速较高的公司。

数据来源:Wind、金融产品中心

数据截止日期:2020年06月30日

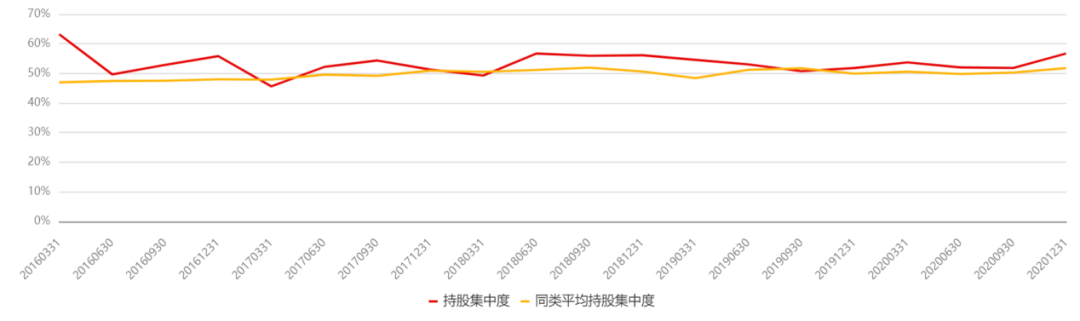

6、管理期间,基金经理平均持股集中度约53.37%,长期高于同类基金平均水平。

数据来源:Wind、金融产品中心

数据截止日期:2020年12月31日

注1:持股集中度统计的是十大重仓股合计占股票总资产的比例。

注2:产品同类排名均采用的长江证券金融产品中心基金分类方法。

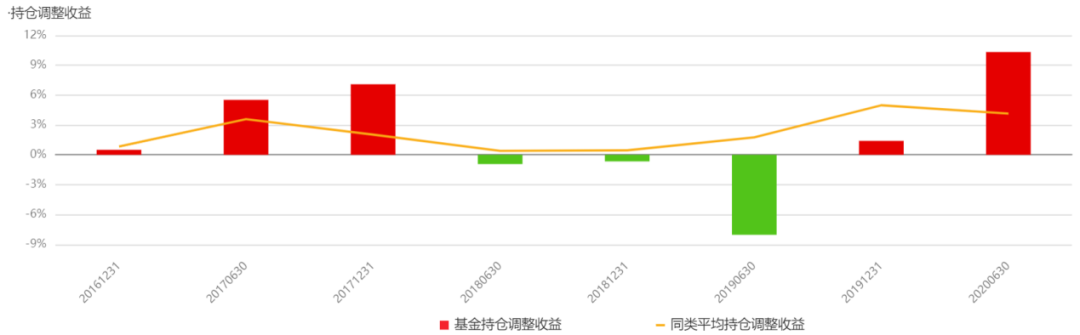

7、管理期间,大多数阶段基金的交易与换股行为能为整体组合带来一定的额外收益。

数据来源:Wind、金融产品中心

数据截止日期:2020年06月30日

注:持仓调整收益指基金当期持仓变动带来的收益变化。

接下来,就请大家随产品君一起,深入了解基金经理王景的自上而下产业周期投资体系吧!

[招商基金 王景]

访 谈

能否再详细介绍一下您自上而下的产业周期投资体系?

王景:其实,我是把自上而下的宏观判断与自下而上的个股选择相结合来实现最终的选股。首先,会观察3-5年维度的产业周期或是库存周期的情况;其次,也会特别关注企业长期的竞争力与护城河,关注由技术驱动形成领先优势的企业;另外,也会进一步考察企业管理层。

产业周期方面,聚焦企业高增速“甜点区域”——成长期与转型期。把企业分成的四个阶段,分别是初创期、成长期,成熟期、转型期,而我主要投资于成长期与转型期这两个“甜点区域”。在成长期,很多企业完成了从0-1的转变后,在1-100的过程中它的增长速度是非常快的,在这一时点找到一些行业空间和增速都很大的企业,能获得较高的收益。

公司经过成长期到成熟期之后,有些企业通过不断横向、纵向整合,不断加大研发投入,能够重新发掘第二次的快速成长期, 即转型期,这类企业也是能够带来巨大投资回报的。

个股选择方面,主要考察基本面与流动性。具体指标上主要观察DR007、基准利率和ROIC。第一个指标是 DR007,这个和 OMO 利率比较的话,可以直接看到银行短端利率的情况;第二个是基准利率的中期趋势,比如说十年期国债利率为代表的基准利率,这个趋势大概率能反映出经济的小周期或者中周期;第三个是通过ROIC的变化来观察企业、行业或者整个经济基本面,观察经济的盈利和利率之间的关系。很多人会通过ROE来观察企业盈利指标和变化情况,但是 ROE 是一个带杠杆的指标,我们一般情况下只关注行业或者公司最基本的盈利能力。ROIC 和银行的借贷成本或和债券市场融资利率的变化和差额,可以看出企业未来经营状况;此外, 还会观察信用利差,汇率变化和行业基本面变化,如政策税收等。

最后在组合构建方面,通过均衡配置以规避非系统性的风险。在关注企业的变化过程中,有些判断是正确的,有些是错误的。如果配置集中度过高,风险会相对较大。这种配置也是在变化中寻找确定性的一种方式。

您对当前市场的整体看法?

王景:我们的经济虽然总量增速在放缓,但总量仍然在保持增长,而且在增长的过程中市场结构发生了很大的变化。在这个过程中更应该关注那些结构性机会以及那些能走出结构性行情的行业。

您如何看待安全边际?什么样的标的是具备足够安全边际的?

王景:我认为安全边际非常重要。大家可以多了解一下霍华德写的备忘录,里面对安全边际的讨论很多。我比较赞同的一个观点就是,在一个资讯不太发达的市场中,机构可以通过各种方法发掘企业的安全边际,但近几年那些发掘安全边际的机构投资者的收益率一般,主要是由于资讯太发达了,任何低洼的地带很快会被填平。所以安全边际很重要,超额收益主要还是来源于对公司未来成长的判断。

您如何看待估值?

王景:估值要分行业考量。行业变化非常大、空间非常大的,就不用看估值,例如科技行业里的5g应用、物联网、汽车智能化等领域,都属于几万亿的市场,不用太在意估值,只需要看公司核心竞争力和业绩增速,关注公司能否持续保持领先地位。但传统行业还是要看估值的。

对于高估值的股票,唯一的检验标准就是看增速能否消化它的估值,如果两年后的业绩依旧不足以消化估值,PE仍然很高,这样的标的就相对比较危险。另外,我对公司进行估值的时候,也不会给太高的永续增长率。市场上的特别是消费品公司的永续增长率估值达到较高的3%或是6%的水平,我一般只给0.5%左右,一个上市公司经过10年的显性增长和10年的半显性增长之后,永续增长还能有3%的可能性不高,在目前这个时点看往后20年的增长,永续增长率是不应该太高的。

您的新产品招商品质升级和之前的产品是否会有差异?

王景:招商品质升级是一个全市场配置的产品,且能买港股;而招商制造业转型有风格库,制造业配置的比例不能低于80%,服务类的公司如金融、医药服务公司不能买太多。其他方面则没有太大差异。

您今年对港股的配置思路会是怎样的?

王景:相对A股来说,港股相对便宜,我们会加大对港股的研究。但在具体投资方面,也并不能只看它是否便宜,还需要筛选一些稀缺性的标的。例如港股里的优质科技股,以及一些A股没有的板块,包括连锁食品、餐饮公司、比较好的消费品公司、教育公司等,估值比A股优秀,也都属于稀缺性的标的。我认为应该加大对港股的配置,但是投资港股的话要特别注意波动性,毕竟是全球的资金市场。

本资料仅为本公司与渠道、客户沟通交流使用,不构成任何业务的宣传推介材料、投资建议或保证,不作为任何法律文件。基金管理人承诺以诚实信用、勤勉尽职的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。投资人购买基金时应详细阅读本基金的基金合同和招募说明书等法律文件,了解本基金的具体情况。基金管理人管理的其他基金的业绩和其投资人员取得的过往业绩并不预示其未来表现,也不构成本基金业绩表现的保证。基金投资需谨慎。