来源:戴康的策略世界

报告摘要

备注:全动态估值周报的数据均来自于广发全动态估值数据库,由个股数据汇总整理而成,个股数据是从数据库上下载的。

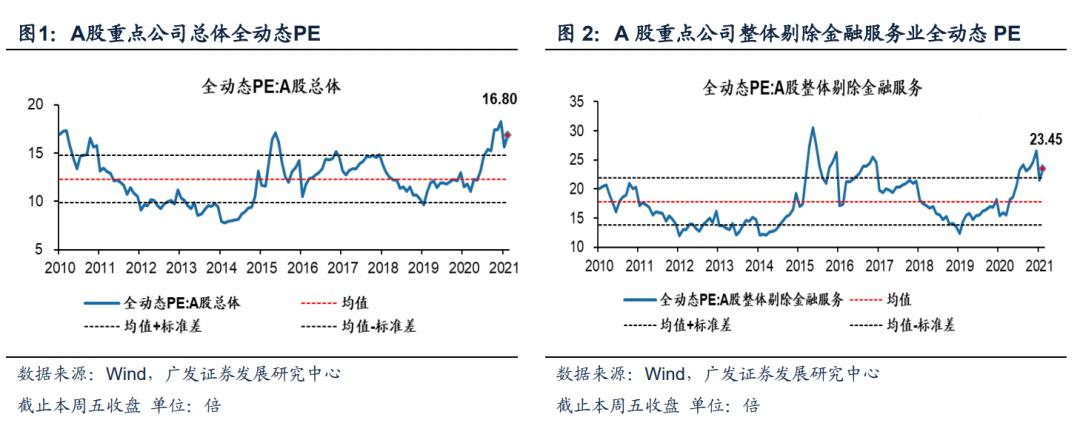

● 本周A股重点公司总体全动态PE由上周16.85倍下降到本周16.80倍;A股重点公司整体剔除金融服务业全动态PE由上周23.60倍下降到本周23.45倍。

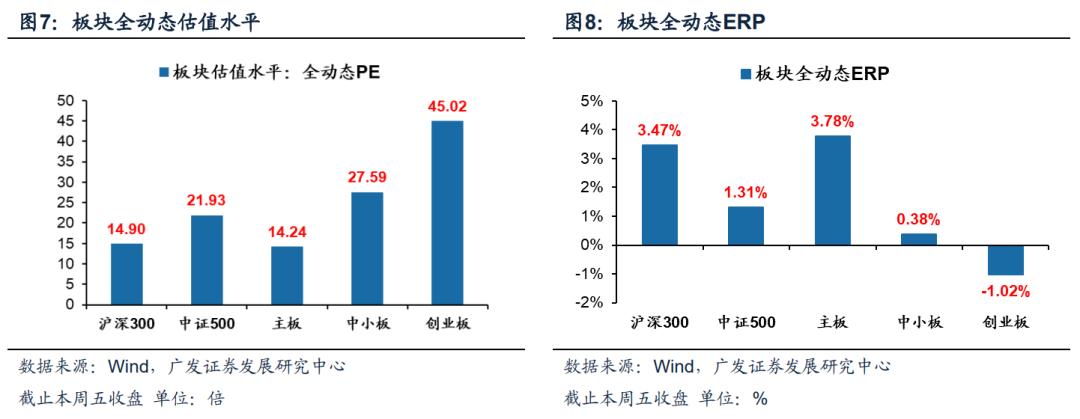

● 创业板重点公司全动态PE由上周46.47倍下降到本周45.02倍;中小板重点公司全动态PE由上周27.82倍下降到本周27.59倍。

● 本周创业板与沪深300重点公司的相对全动态PE由上周3.11倍下降到本周3.02倍;中小板与沪深300重点公司的相对全动态PE由上周1.86倍下降到本周1.85倍。

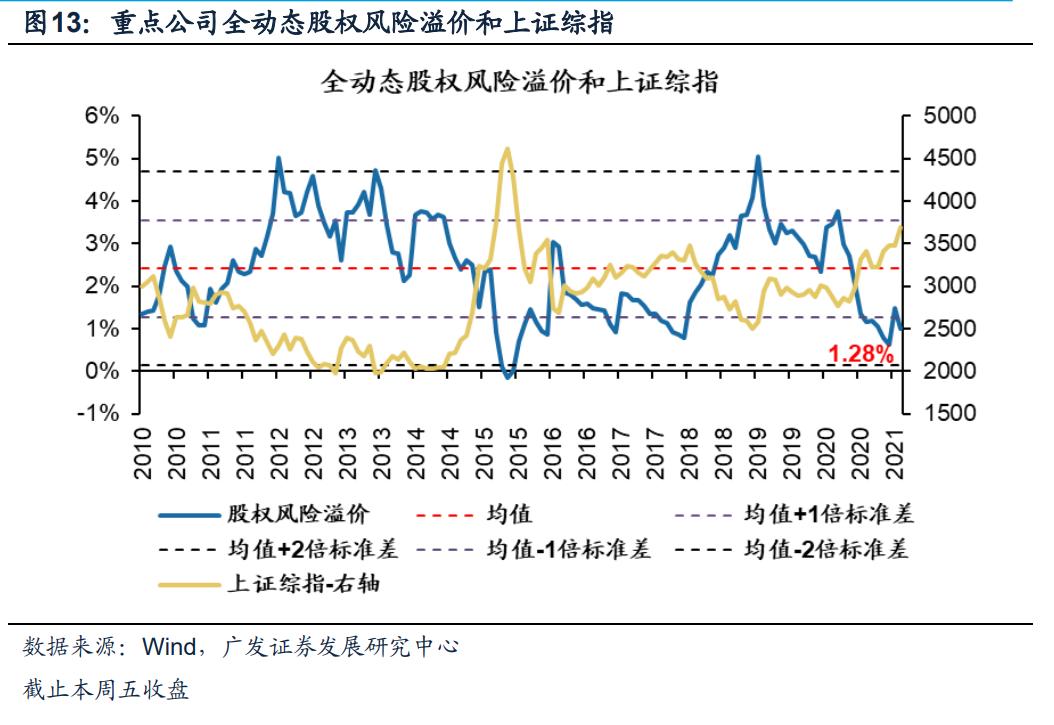

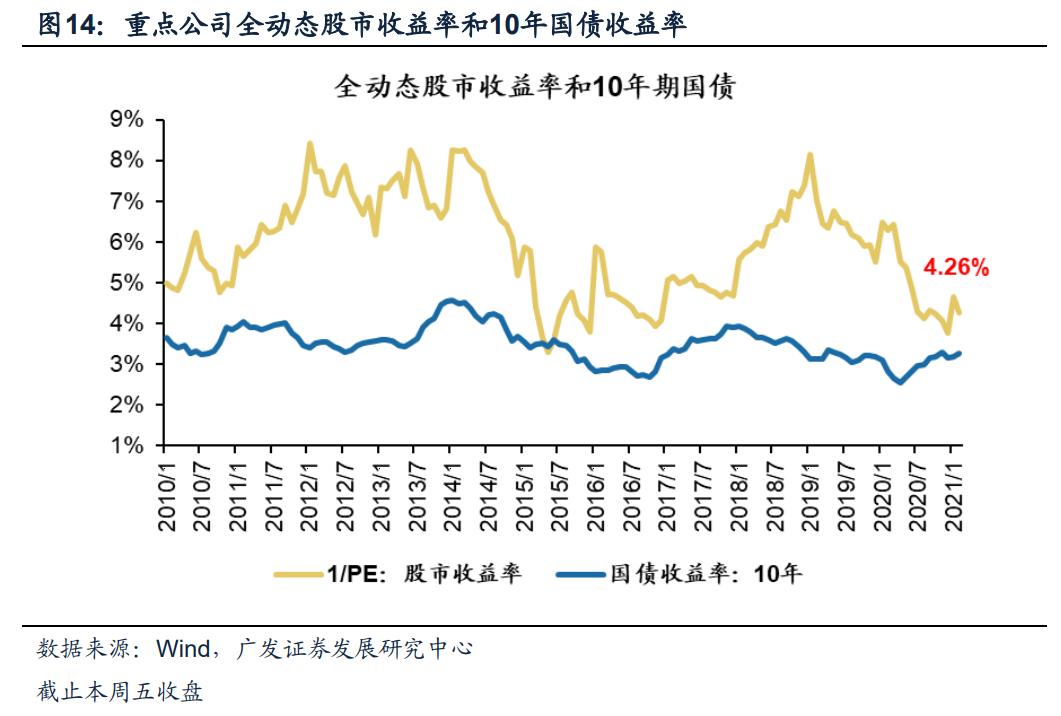

●本周重点公司全动态股权风险溢价由上周1.27%上升到本周1.28%,重点公司全动态股市收益率由上周4.24%上升到本周4.26%。

● 核心假设风险:

全动态估值数据库是基于分析师预测净利润计算,并以分析师重点跟踪公司为样本(约占全部A股的1/3),分析盈利预测的主观性,以及重点公司的非完整性,可能导致动态估值与“合意”估值存在一定偏差。

报告正文

1

本周全动态估值绝对水平

本周A股重点公司总体全动态PE由上周16.85倍下降到本周16.80倍,全动态ERP为2.71%;A股重点公司整体剔除金融服务业全动态PE由上周23.60倍下降到本周23.45倍,全动态ERP为1.02%。

创业板重点公司全动态PE由上周46.47倍下降到本周45.02倍;中小板重点公司全动态PE由上周27.82倍下降到本周27.59倍。

2

本周全动态估值相对水平

本周创业板与沪深300重点公司的相对全动态PE由上周3.11倍下降到本周3.02倍;中小板与沪深300重点公司的相对全动态PE由上周1.86倍下降到本周1.85倍。

3

板块全动态估值水平概览

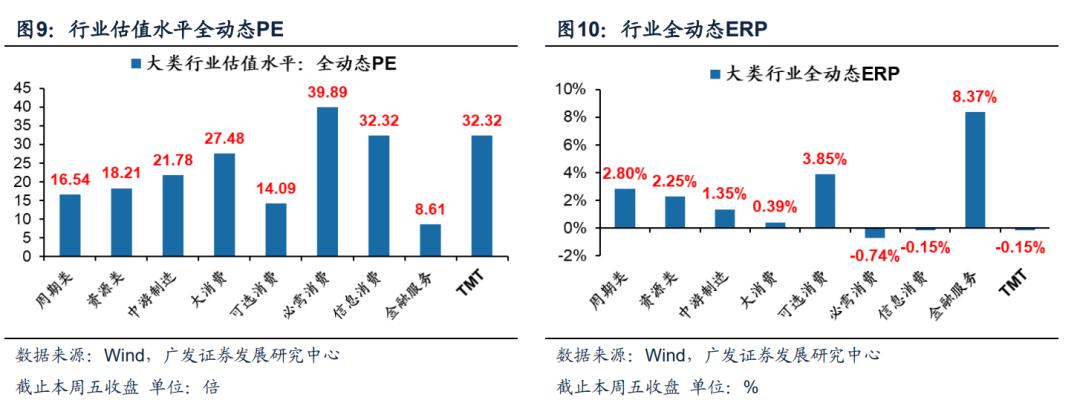

截止本周收盘,创业板重点公司的全动态PE由上周46.47倍下降到本周45.02倍,全动态ERP由上周-1.09%上升到本周-1.02%;主板重点公司的全动态PE由上周14.19倍上升到本周14.24倍、全动态ERP由上周3.80%下降到本周3.78%。

4

大类行业全动态估值水平

大类行业中,必需消费估值偏高,而金融服务估值偏低。截止本周收盘,必需消费重点公司的全动态PE为39.89倍,全动态ERP为-0.74%;金融服务重点公司的全动态PE为8.61倍、全动态ERP为8.37%。

5

细分行业全动态估值

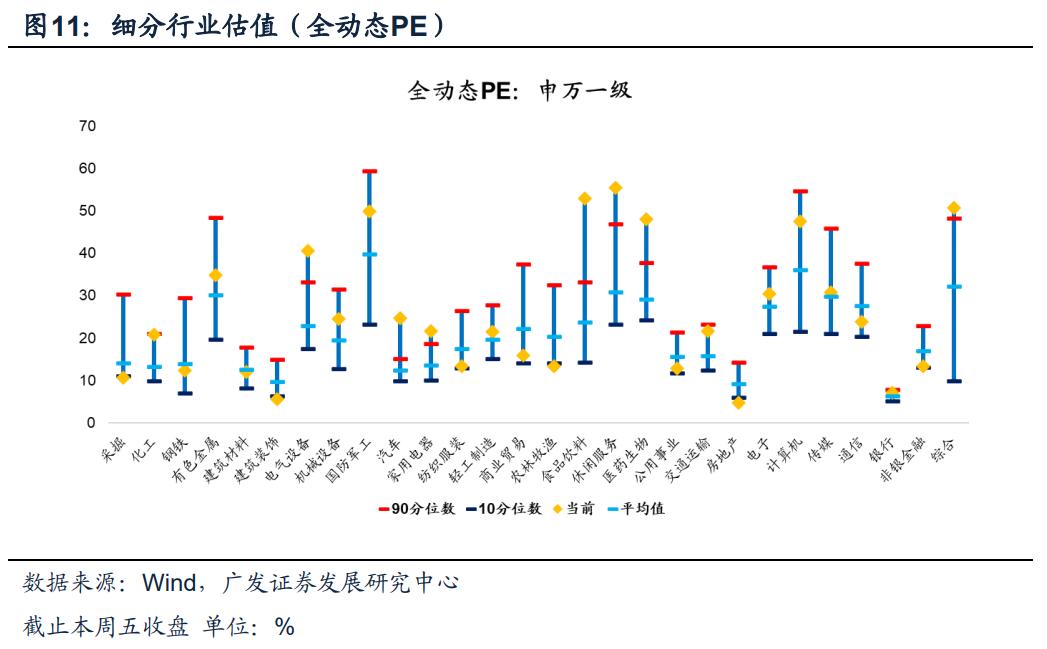

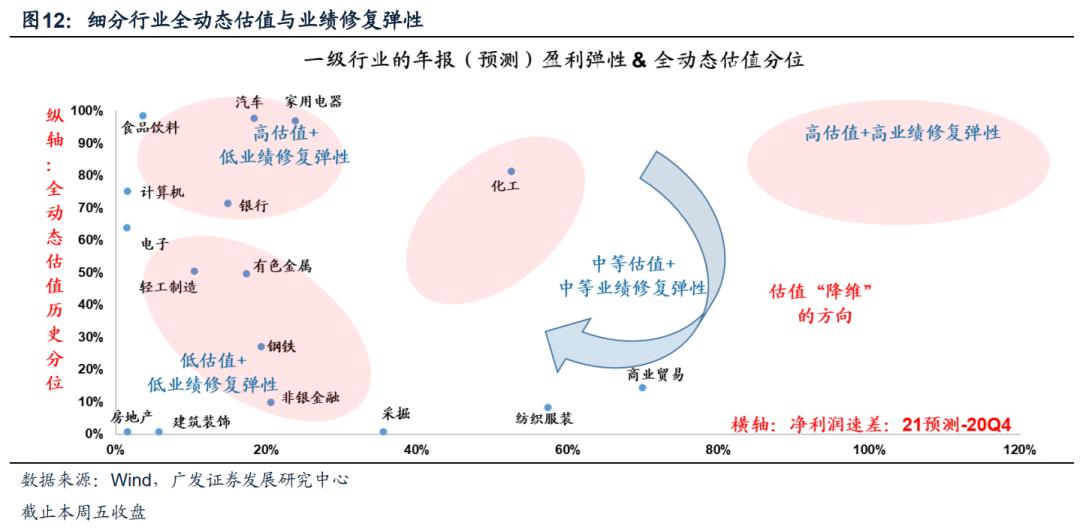

从全动态PE角度来看,申万一级行业中,化工、有色金属、机械设备、电子、计算机、传媒、交通运输、轻工制造、国防军工、银行等行业重点公司全动态估值高于历史均值。其中,电气设备、汽车、食品饮料、医药生物、休闲服务、家用电器等行业全动态估值高于历史90分位数;采掘、农林牧渔、建筑装饰、房地产行业全动态估值低于历史10分位数。

我们判断:2021经济“弱修复”,“顺周期”(周期/可选消费)的盈利预期也会“弱改善”,全动态估值处于低位 & 盈利增速(预期)改善空间较大的行业,具有更高的“性价比”,建议重点关注中等估值&中等盈利弹性领域的“估值降维”。本周中等估值&中等盈利弹性领域:化工。

6

全动态股权风险溢价&股市收益率

本周重点公司全动态股权风险溢价由上周1.27%上升到本周1.28%,重点公司全动态股市收益率由上周4.24%上升到本周4.26%。

7

风险提示

核心假设风险:全动态估值数据库是基于分析师预测净利润计算,并以分析师重点跟踪公司为样本(约占全部A股的1/3),分析盈利预测的主观性,以及重点公司的非完整性,可能导致动态估值与“合意”估值存在一定偏差。

(文章来源:戴康的策略世界)

(责任编辑:DF064)

扫二维码,3分钟极速开户>>