每经编辑 王鑫

业绩不够,涨价来凑,民酒牛栏山二锅头再次宣布提价。

时隔两月,再次宣布提价

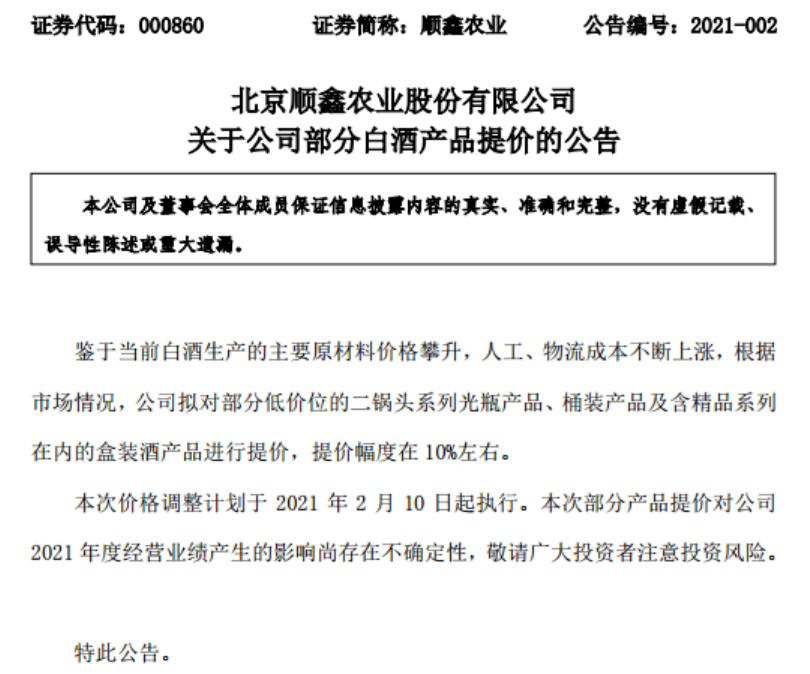

2月9日,顺鑫农业(SZ,000860)发布公告称,鉴于当前白酒生产的主要原材料价格攀升,人工、物流成本不断上涨,根据市场情况,公司拟对部分低价位的二锅头系列光瓶产品、桶装产品及含精品系列在内的盒装酒产品进行提价,提价幅度在10%左右。

本次价格调整计划于2021年2月10日起执行。本次部分产品提价对公司2021年度经营业绩产生的影响尚存在不确定性,敬请广大投资者注意投资风险。

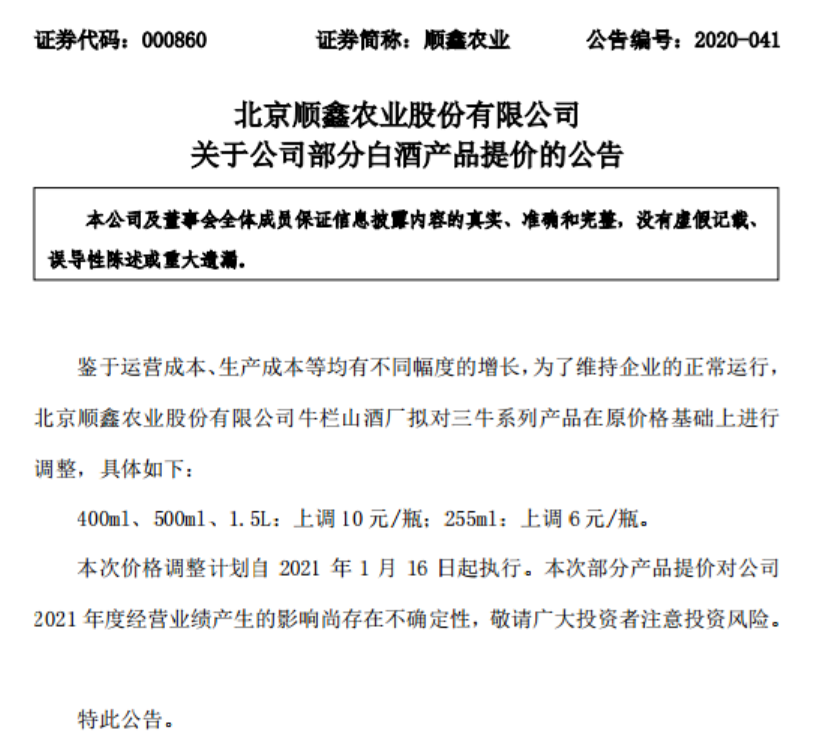

值得注意的是,就在去年12月11日,牛栏山就曾发布提价通知,对三牛系列产品在原价格基础上进行调整。具体为,400ml和500ml以及1.5L装上调10元每瓶,对255ml装提价6元每瓶。牛栏山在上次提价公告中表示,价格调整自2021年1月16日起执行。

光瓶酒“老大”毛利率下滑明显

频繁提价背后,作为光瓶酒“老大”的牛栏山,正面临着毛利率下降、增速放缓等诸多难题。

公开资料显示,顺鑫农业主要业务包括白酒生产与酿造、生猪养殖及屠宰,以及存量很小的房地产开发。其中,白酒产业已占到营收约70%。主要产品以“牛栏山”和“宁诚”为代表,“牛栏山”现已形成清香型“二锅头”和浓香型“百年”两大系列白酒;“宁诚”现主要为绵香型宁城老窖白酒。

公司所属分公司牛栏山酒厂是中华老字号企业,以“正宗二锅头,地道北京味”的品牌诉求,成为二锅头品类代表和百姓心目中的亲民品牌,年销量超百亿元,是中国名副其实的光瓶酒“老大”。随着近年来全国化进程深入推进,牛栏山系列迎来爆发式发展。2017至2019年,公司营收分别为117.34亿、120.74亿、149亿,净利润实现翻倍式增长,分别为4.38亿、7.44亿、8.09亿。

不过近两年来,顺鑫农业毛利率出现了明显下滑。2018年毛利率为39.96%,2019年下滑至36.20%,2020年三季报进一步下降到27.93%。这就导致尽管三季报营收同比增长12.27%,但净利润大幅下滑34.78%至4.34亿元,相比去年同期减少了2.31亿。

导致净利润下降的主要原因正如公司提价理由所说,主要原材料价格攀升,人工、物流成本不断上涨。数据显示,相比2020年三季报营收同比增加13.57亿(同比增长12.27%),营业成本增加了17.51亿(同比上升24.32%)。

由于牛栏山民酒的定位,相比其他中高端白酒销售毛利率并不高,遇到疫情期间物流成本上升、原材料涨价等问题,提价成为了必然选择。不过牛栏山价格带上移后,将面对红星二锅头、光瓶波汾等知名品牌更激烈的市场竞争。

券商依旧看好后市

业绩不佳导致2020年顺鑫农业股价也大幅跑输其他白酒股,2020年,白酒行业股价平均涨幅高达171.96%,茅台市值冲上3万亿,而顺鑫农业涨幅只有38.09%,最新市值454亿。不过对于后市,券商研报比较看好。

国信证券研报指出,牛栏山当前成功卡位15元(白牛二)--25元(精制)--40元(珍品)--58元(牛大)--70元(土豪金)--128元(马尔斯绿)--198元(40年)等多个价格带,是最专注做光瓶酒的上市公司。白牛二为公司基本盘,其他升级产品为增量空间,当前基本盘在全国化的扩张仍有较大空间,升级产品低基数高毛利,公司已大力培育2-3年,部分地区已逐步出现成效。在基本盘稳定的情况下,升级产品依靠比同档次竞品更好的品牌、品质和渠道利润,将持续放量并带动公司收入利润稳步上行。

针对公司提价,申万宏源认为,2020年是公司基本面处于底部的一年,展望2021年,牛栏山改善趋势确定,且改善弹性较大,预计白酒收入有望实现两位数增长,净利率回归正常水平。展望五五期间,牛栏山的核心增长点在于珍品陈酿的全国化,若牛栏山能顺利实现白牛二到珍牛的升级,将会实现二次爆发性增长。中长期看,牛栏山收入与净利率提升空间仍然很大。预测2020-2022 年归母净利润分别为5.8亿、8.0亿、11.4亿,分别同比增长-28.5%、38%、43%。

扫二维码,快人一步开启牛年行情!