来源:旅界

中端酒店A股第一股呼之欲出。

历经险阻终过会

自2019年5月向创业板提交招股书后,君亭酒店于昨日宣告成功“过会”。

2月8日,创业板上市委2021年第11次审议会议以及科创板上市委2021年第15次审议会议召开。会议审核情况公告显示:浙江君亭酒店管理股份有限公司(以下简称“君亭酒店”)(首发)获通过。

值得一提的是,君亭酒店通过发审会后,距离正式下发批文仍需2个月左右时间,然后开展路演再到询价、发行需要1个月左右,最早在今年5月将登陆A股创业板。

企查查显示,君亭酒店创立于2007年,专注中高端精品酒店品牌经营。君亭酒店创始人吴启元直接持有公司2932.31万股,占总股份的48.54%,为公司的控股股东;吴启元、丁禾夫妇为公司的共同实际控制人。

君亭酒店对A股市场的憧憬,可谓由来已久。

此前,君亭酒店于2019年5月申请创业板上市,同年5月16日君亭酒店IPO申请获得证监会受理,次日也即5月17日,君亭酒店却突击修改了过往3年的财报,涉及众多营收科目。

例如,在其修改的2017年财报数据中,当时凭空消失的7500万现金债务引发业内热议。

2017年君亭酒店更正公告原话表述如下:由于公司统计的借款获取以及归还金额有误,故报告期取得借款收到的现金以及偿还债务支付的现金同时减少75,000,000元。

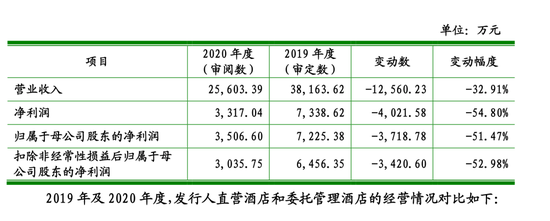

2021年1月,君亭酒店再度更新招股书后,经会计师事务所审阅,君亭酒店2020年度净利润同比上一年下滑超52.98%,营收同比上一年下滑超32.91%。,发行人存在2020年度业绩下滑比例较大。

君亭酒店指出,2020年一季度,住宿业商务客源和本地消费断崖式减少,全国住宿业平均入住率仅为18%左右,住宿业营业额损失较大,而公司旗下酒店主要面向商旅出行住宿客人,受此次疫情影响住宿需求也出现暂时性下降,公司2020年度尤其是上半年的出租率和经营业绩受到影响。

诸多不利因素下,君亭酒店成为2021年第72家过会的企业显然是意外之喜。

不利因素存风险

君亭酒店的业务颇为集中,长三角城市群是其大本营,并逐步向全国范围重点城市有序拓展,建立了成熟的多层次定位的中高端酒店品牌。

其中“君亭酒店”品牌定位为东方艺术特色的中档精选服务酒店;“寓君亭”品牌定位为中档公寓酒店;“夜泊君亭”品牌定位为高档历史文化旅游目的地酒店;“Pagoda君亭”定位为高档艺术设计酒店。

报告期内,该公司在浙江省营业收入分别为 16,424.85 万元、16,767.02 万元、18,092.55 万元和 8,359.13 万元,占相应期间营业收入的比例分别为 51.02%、49.15%、47.41%和 49.76%。

而君亭酒店也在招股书中提示,该公司近年来积极拓展全国市场,但是一旦出现浙江省区域竞争加剧、业务规模饱和或地区监管政策及经营环境出现重大不利变化时,将会对公司盈利能力产生不利影响。

根据招股书显示,君亭酒店的盈利主要依靠上海柏阳、上海中星以及上海同文等成立时间较长的酒店,以上三家酒店2019年的净利润之和占同期公司整体净利润的43.20%。

相反,君亭旗下成立时间较短的酒店普遍盈利能力较差,如2017年开业的宁波欧华酒店到目前为止一直处于亏损状态。

该问题也从君亭酒店近年来的净资产收益率中反映了出来,2017-2019年以及2020年1-9月,君亭酒店以归属于公司普通股股东的净利润计算的加权平均净资产收益率分别为51.82%、32.51%、30.58%和6.75%,处于快速下降态势。

而今酒店巨头们纷纷涌入中端市场,君亭已在规模上处于劣势,但开启攻城略地进程后,其扩张的步伐并不会轻松,如何保持盈利能力和现金流不受影响是君亭在扩张道路上值得思考的问题。

不过,相对于业绩、利润增长乏力来看,君亭酒店负债率控制得不错。

截至2020 年12 月31日,君亭酒店总资产较 2019年末下降0.94%;负债总额为16,655.15 万元,较2019年末下降 18.20%,疫情下,君亭酒店的总资产不降,负债率还有所减少实为中端酒店中的一股清流。

君亭酒店表示,公司将以募集资金投资项目为契机,利用自身积累的项目开发、产品设计、管理团队、客户资源等优势与经验,在提高客房产品服务水平的基础上,扩大客房数量规模,扩大公司盈利规模,从而提升公司整体盈利水平;加大市场开拓力度,继续拓展开发优质客户群体,增加区域和行业市场份额,提升公司在酒店行业的市场地位。

2年梦将圆,君亭酒店的IPO故事只差临门一脚。