粤开行研 | 量价齐升,探寻半导体封测板块景气逻辑

来源:粤开崇利论市

摘要

2020年封测板块回顾

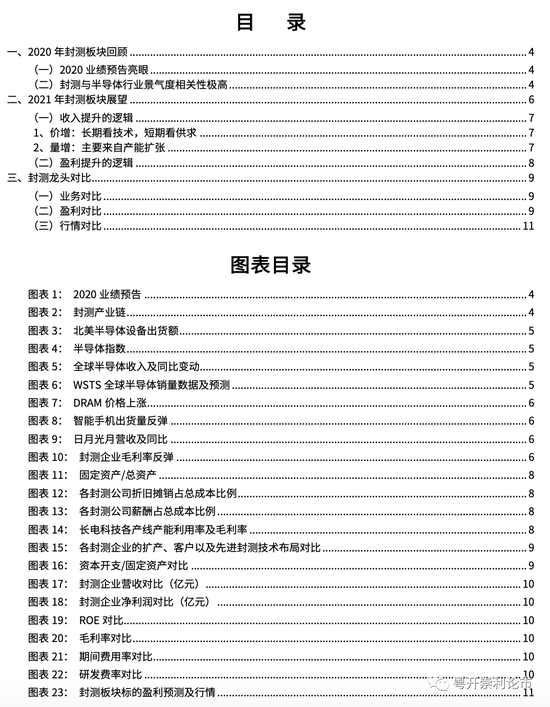

封测板块业绩预报表现亮眼,景气周期得到业绩验证。根据公司披露的2020年度业绩预告,四大封测厂商长电科技/华天科技/通富微电/晶方科技预计2020年全年归母净利润均值分别为12.3/7.0/3.7/3.9亿元,同比增长1287.3%/144.1%/1833.0%/254.6%。

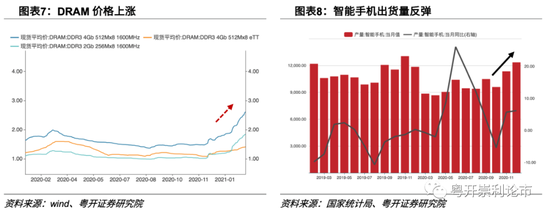

全球半导体行业正处于景气度复苏的上升阶段,判断依据来自于WSTS预测、北美半导体设备出货高增、短期高频数据景气,以及指数的持续新高。根据短期高频数据,存储芯片DRAM价格今年以来不断上涨,智能手机出货量自2020年11月起转正,显示出行业景气度高企。

封装测试与半导体行业景气度相关性极高,自2019Q3起逐渐回暖。2018年主要由于下游需求衰退,封测行业景气低迷,全球主要封测企业的利润率水平在2018年均有不同程度的下滑。从行业头部日月光的营收情况,和各企业的毛利率来看,2019年Q3以来封测行业整体盈利呈现逐步回暖的态势,2020年上半年景气度受疫情遏制,下半年中国作为全球率先恢复的地区,行业回暖并逐步修复疫情造成的影响。

2021年封测板块展望

从行业和公司业绩增长的角度,我们对封测行业和公司的主要驱动力进行分析,探寻2021年封测板块的景气度能否延续。

(一)收入提升的逻辑

通过分析我们认为行业收入能否延续提升,主要看涨价的持续性以及产能扩张情况。

1、价增:长期看技术,短期看供求

(1)先进封测有望提升单价

先进封装技术的出现,会大幅提升封测的ASP。据⻓电科技年报,先进封装ASP达到0.7元/只,传统封装仅有0.05元/只,价格相差14倍。因而长期来看,先进封装布局和占比较高的企业有望获得更高的ASP。

(2)供需紧张,本轮价格上涨有望延续

全球晶圆厂产能满载,产业链部分紧张环节接连涨价,显现半导体高景气度,封测产业链预计本次供需紧张将延续。

2、量增:主要来自产能扩张

量可以进一步拆分为两个维度,一是上游晶圆代工厂扩产,引导封测厂增加产能(是主要矛盾);二是产业链模式中,OSAT(封测外包)占比的增⻓(预计变动不大)。(具体分析详见正文)

(二)盈利提升的逻辑

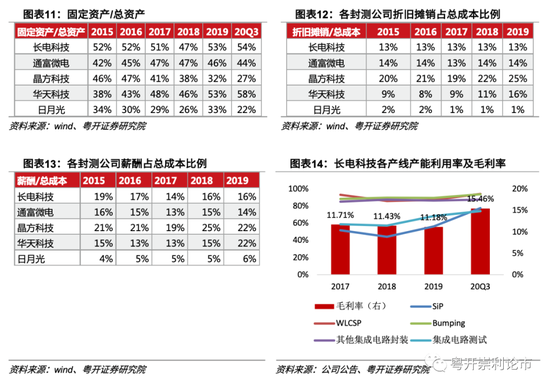

国内封测企业受益于规模效应的盈利弹性较大。由于封测是资本和人员密集型行业,固定成本占比较高。对比各封测企业的财务数据,国内封测企业的固定资产/总资产比例远高于龙头日月光,20Q3长电科技、华天科技分别为54%、58%,日月光为22%。成本中,固定成本(折旧摊销及薪酬)占比合计约30%,而日月光仅为7%左右。根据长电科技公告,2020年产能利用率提升,毛利率由2019年的11.18%提升至20Q3的15.46%。因此国内封测企业的盈利能力相较于龙头日月光,还有很大的提升空间,产能利用率的提升能够产生规模效应,平摊固定成本,提高盈利能力。

封测龙头对比

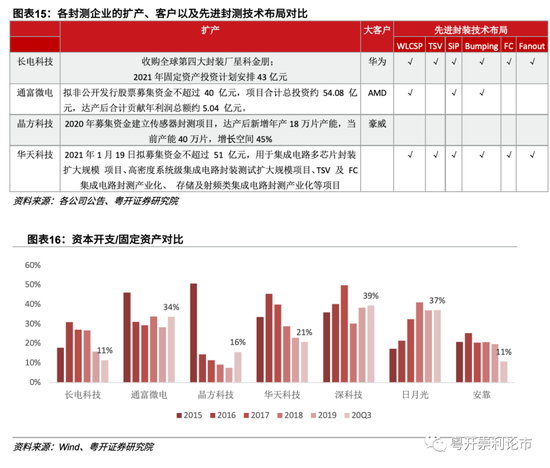

技术方面,长电科技、通富微电通过收购方式获得国际先进封装技术及海内外优质客户,晶方科技通过不断研发投入在传感器领域精耕细作,取得先进封装技术;资本开支方面,长电的资本开支相对谨慎,通富微电资本扩张更积极;盈利方面,主要由于通富微电和长电科技收购星科金朋及AMD苏州厂,华天科技的毛利、净利、费用相对较优,但随着行业量价齐升,长电科技和通富微电20年的盈利能力有较大程度改观。

风险提示:下游需求不及预期、卫生事件防控不及预期

一、2020年封测板块回顾

(一)2020业绩预告亮眼

封测板块业绩预报表现亮眼,景气周期得到业绩验证。根据公司披露的2020年度业绩预告,长电科技预计2020年全年归母净利润12.3亿元,同比增长1287.3%;华天科技预告净利润6.5-7.5亿元,同比增长126.6%-161.5%;通富微电预告净利润3.2-4.2亿元,同比增长1571.8%-2094.2%;晶方科技预告净利润3.8-3.9亿元,同比增长249.0%-260.1%。

(二)封测与半导体行业景气度相关性高

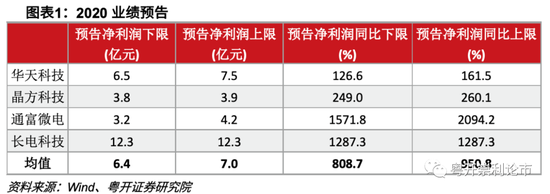

封测包括封装和测试,位于半导体产业链后段,是芯片从设计-制造-投入市场前的最后一个环节。封测产业链分为上游的封测设备、中游半导体封测,以及下游的IC设计厂。

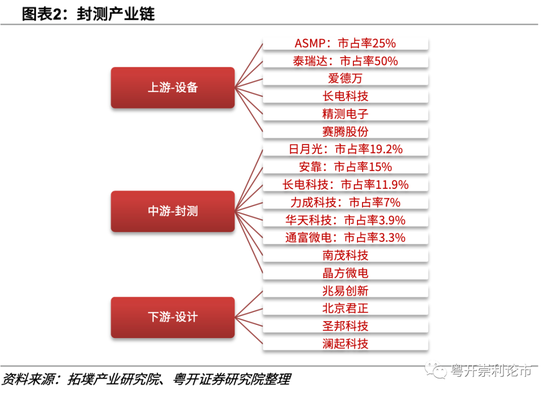

全球半导体行业正处于景气度复苏的上升阶段,判断依据来自于WSTS预测、北美半导体设备出货高增、短期高频数据景气,以及指数的持续新高。半导体行业具有技术和市场呈周期性波动的特点,自2017年来,由于中美博弈的不确定性以及手机出货与存储器市场下滑影响,全球半导体景气周期进入为期两年的下行周期。2019年下半年开始,手机出货已逐步企稳回温,存储器市场亦出现见底回升迹象。此外,伴随着2020年5G建设驶入快车道,可穿戴设备及云服务器市场稳健成长,全球半导体行业迎来新一轮景气周期。半导体工业协会(SIA)数据,2020年全球半导体工业销售额为4390亿美元,同比增长6.5%。根据世界半导体贸易统计(WSTS)预测,2021年在存储芯片和光电子的推动下,全球半导体市场预计将增长8.4%。北美半导体设备出货额是行业景气度变化的先行指标,月度同比自2020年中开始大幅度上行,费城及台湾半导体指数也自2020年中起一路上行,预期行业景气度2021年大幅回暖,封测行业有望受益。根据短期高频数据,存储芯片DRAM价格今年以来不断上涨,智能手机出货量自2020年11月起转正,显示出行业景气度高企。

封装测试与半导体行业景气度相关性极高,自2019Q3起逐渐回暖。2018年主要由于下游需求衰退,封测行业景气低迷,全球主要封测企业的利润率水平在2018年均有不同程度的下滑。从行业头部日月光的营收情况,和各企业的毛利率来看,2019年Q3以来封测行业整体盈利呈现逐步回暖的态势,2020年上半年景气度受疫情遏制,下半年中国作为全球率先恢复的地区,行业回暖并逐步修复疫情造成的影响。

二、2021年封测板块展望

2021年半导体板块高景气度是普遍预期,那么从行业和公司业绩增长的角度,我们对封测行业和公司的主要驱动力进行分析,探寻2021年封测板块的景气度能否延续。

(一)收入提升的逻辑

通过分析我们认为行业收入能否延续提升,主要看涨价的持续性以及产能扩张情况。由于半导体封测行业主要采取来料加工的商业模式,芯片设计公司完成芯片设计后,交给晶圆代工厂(Foundry)制造晶圆芯片,完工后交付封测公司,进行芯片封装、测试。则行业收入增速=(1+委外封测增速)*(1+单位加工费增速)-1,那么行业收入增长的驱动因素主要有量、价两个维度。

1、价增:长期看技术,短期看供求

长期来看,价格的增长由技术迭代驱动,短期价格主要受供需影响。

(1)先进封测有望提升单价

先进封装技术的出现,会大幅提升封测的ASP。集成电路封装技术的演进方向即为高密度、高脚位、薄型化、小型化。封装技术的发展可分为四个阶段,(1)插孔原件时代;(2)表面贴装时代;(3)面积阵列封装时代;(4)高密度系统级封装时代。目前,全球半导体封装的主流已经进入第四阶段,SiP,PoP,Hybrid等主要封装技术已大规模生产,部分高端封装技术已向Chiplet产品应用发展。据⻓电科技年报,先进封装ASP达到0.7元/只,传统封装仅有0.05元/只,价格相差14倍。因而长期来看,先进封装布局和占比较高的企业有望获得更高的ASP。

(2)供需紧张,本轮价格上涨有望延续

全球晶圆厂产能满载,产业链部分紧张环节接连涨价,显现半导体高景气度,封测产业链预计本次供需紧张将延续。

需求端来自多点需求的持续复苏,自2020年以来,在5G、高性能计算、汽车电子、光伏等因素的驱动下,芯片行业景气度持续上行,导致行业产能紧张;供给端IC载板、导线架、铜、银线等材料供应紧张,成本有所上涨。因而反映在价格上,全球封测龙头日月光发出涨价涵,据中国台湾工商时报,中国台湾封测厂20Q4陆续针对新订单调涨价格20-30%,21Q1将再全面调涨5-10%。

2、量增:主要来自产能扩张

量可以进一步拆分为两个维度,一是上游晶圆代工厂扩产,引导封测厂增加产能;二是产业链模式中,OSAT(封测外包)占比的增⻓。

(1)产能扩张

鉴于封测市场的旺盛需求,不少封测厂商开始规划扩建封测产能。根据台湾工商时报的报道,日月光购置了大量打线机台,以应对封测产能供不应求的状态。根据台积电2020年四季报,其CEO预计先进封测技术(InFO)将在未来实现高于公司平均增速的增长,台积电未来也将在先进封装领域大力投入,计划在台湾竹南科学园区兴建先进制程封测厂,2021年有望导入设备并正式运转。

同时,长电科技、通富微电、华天科技、深科技等本土封测厂商也陆续规划多项扩产计划,未来随着相关项目的达产,本土封测产业链在产能规模和先进封测技术领域的市场地位和竞争优势有望进一步凸显。

(2)封测外包比例预计稳定

封测厂将面临来自上游晶圆厂和下游模组厂的竞争,预计封测外包比例提升空间有限。封测行业的未来趋势是(1)先进封装,(2)上下游渗透融合。封装技术迭代从WBBGA(焊线正装)→FCBGA(覆晶倒装)→WLP(在晶圆上进行封装),而先进封装技术模糊产业链各环节分工,FOWLP(晶圆级封装)技术模糊了晶圆制造和封测之间的分界,上游代工厂会切入这块市场。如2020年6月,TSMC台积电宣布投入3000亿新台币建立先进封测厂。SiP封装的核心技术是高密度贴装,属于EMS代工领域,模糊了封测和EMS组装之间的分界,下游模组厂会切入这块市场,如鹏鼎控股、环旭电子、立讯精密、歌尔股份等,在高密度贴装方面的优势比封测代工厂更强。

(二)盈利提升的逻辑

国内封测企业受益于规模效应的盈利弹性较大。由于封测是资本和人员密集型行业,固定成本占比较高。对比各封测企业的财务数据,国内封测企业的固定资产/总资产比例远高于龙头日月光,20Q3长电科技、华天科技分别为54%、58%,日月光为22%。成本中,固定成本(折旧摊销及薪酬)占比合计约30%,而日月光仅为7%左右。根据长电科技公告,2020年产能利用率提升,毛利率由2019年的11.18%提升至20Q3的15.46%。因此国内封测企业的盈利能力相较于龙头日月光,还有很大的提升空间,产能利用率的提升能够产生规模效应,平摊固定成本,提高盈利能力。

三、封测龙头对比

(一)业务对比

长电科技、通富微电通过收购方式获得国际先进封装技术及海内外优质客户,晶方科技通过不断研发投入在传感器领域精耕细作,取得先进封装技术。

资本开支方面,长电的资本开支相对谨慎,通富微电资本扩张更积极。

(二)盈利对比

主要由于通富微电和长电科技收购星科金朋及AMD苏州厂,华天科技的毛利、净利、费用相对较优,但随着行业量价齐升,长电科技和通富微电20年的盈利能力有较大程度改观。晶方科技毛利率较高,得益于高端需求市场规模比较小的新型芯片板块。

(三)行情对比

扫二维码,快人一步开启牛年行情!

扫二维码,快人一步开启牛年行情!