来源:中国证券报

时至春节,机构节前调研路径日渐清晰。

从行业看,机构调研的个股以化工、机械设备等顺周期板块以及电子、医药生物等成长科技板块为主。

展望节后,机构认为,投资者交易热情的上升有望再度推升A股市场热度,节前值得积极布局。

机构青睐化工、电子、机械设备行业

据Wind数据,截至2月8日14:30,2021年以来机构总计调研427只个股。其中,乐普医疗被总计260家机构调研,参与调研数量居首;新宙邦被总计239家机构调研,数量居于次席;华峰测控被总计238家机构调研,数据排名第三;领益智造被总计216家机构调研,数量排名第四;健麾信息被总计200家机构调研,数量排名第五。上述5股分属医药生物、化工、机械设备、电子行业。

来源:Wind

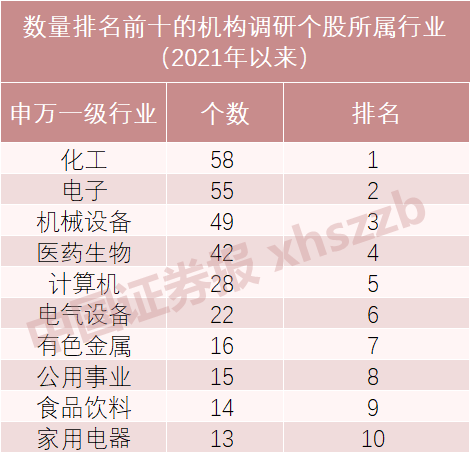

从总体行业分布(申万一级)来看,上述427只个股覆盖了 28个行业。其中,有58只个股属于化工行业,数量排名居首;有55只个股属于电子行业,数量排名第二;有49只个股属于机械设备行业,排名第三;有42只个股属于医药生物行业,排名第四;有28只个股属于计算机行业,排名第五。

来源:Wind

从近期市场表现来看,2月份以来(2月1日-2月8日),上述427只个股中,有157只个股呈上涨态势(包括涨幅为0的个股),占比36.77%。其中,南网能源涨幅为70.90%,涨幅居首;东鹏控股涨幅为27.56%,排名第二;矩子科技涨幅为27.43%,排名第三。上述3只个股分属公用事业、建筑材料、机械设备行业。

来源:Wind

节前调整不悲观

华鑫证券认为,紧平衡将成为未来一阶段的常态。由于节前投资者参与情绪并不高,所以市场整体将呈现出弱势震荡的特征。随着假期结束,投资者交易热情的上升,将再度推升A股市场热度,对于投资者而言,节前值得积极布局。

安信证券认为,短期看,银行间流动性已得到极大改善,短端利率低于过去5年同期水平,A股有望在节后再次迎来“开门红”行情。中期看,由于复苏动能趋缓,当前市场对于流动性变化的敏感性正在提升,市场或将保持结构性牛市的状态。

兴业证券认为,市场流动性“有惊无险”,最紧张阶段可能已经过去,流动性的扰动为投资者提供布局业绩景气较好,核心资产往高性价比方向扩散的好机会。

新时代证券认为,未来半年,对资本市场影响最大的,可能是疫情的持续改善,现在已经到了开始布局的时候。提前布局疫情后的各种可能,将会是决定2021年投资者收益的胜负手。

关注顺周期及成长景气扩散

安信证券建议节前积极布局三大方向:一是年报业绩呈现高景气的行业;二是业绩优秀、逻辑清晰、估值合理,适合新基金建仓的白马龙头;三是有望受益于疫情好转迎来复苏的行业。行业方面,重点关注食品饮料、银行、医药、家具、家电、化工、军工等。

兴业证券建议,板块配置方面,可选择国内经济与全球复苏共振、PPI上行主线,关注中上游周期制造,化工、有色、机械、家电;还可选择成长链条景气扩散主线,随着成长股政策+业绩双提升,关注成长链条,如军工航空航天、新能源车链条、半导体链条、计算机(安防、云)、智能驾驶等方向机会。

广发证券认为,随着波动加剧、行情扩散,建议继续布局需求主导叠加短期供需缺口下“涨价”主线的顺周期及科技,兼顾疫情受益的部分居家消费。具体来看,“涨价”主线的顺周期及科技包括有色金属、半导体、面板、新能源;出口链和内需共振的可选消费包括汽车、家电;疫情下反复受益的必需消费包括医药检测、小食品、游戏。

扫二维码,快人一步开启牛年行情!