上海楼市涨价“暂缓”,股市资金重回稳定,是否能够安心持股过年?从海外政策看国内资金的松紧度,个人投资者需要注意什么?具体内容请来新浪理财大学,听董小姐专栏解读。

2021年基金专题研究(一):从四季报高频词、仓位、配置变化出发,解析对后市有何启发【粤开策略】

粤开崇利论市

基金四季报“热搜”高频词:经济、估值、景气度

通过统计A股市场股票型和偏股型基金的四季报,我们发现公募基金对于今年一季度的关注点多数集中在经济、疫情、流动性、估值、景气度、行业、公司、业绩、龙头等,具体到板块方面,新能源、科技、医药、汽车、制造业仍然是提及较多的板块。

从基金四季报的表述发现市场对当前的流动性呈现出高度关注的态度,我们分析认为主要原因还是因为A股经过近两年的持续上行,部分板块估值由过往的折价到平价再到溢价,因此部分行业、部分板块存在高估的同时会对宏观的流动性以及微观的股市资金面更加敏感,从而造成市场的波动加剧的可能,以及潜在的风险暴露的可能。

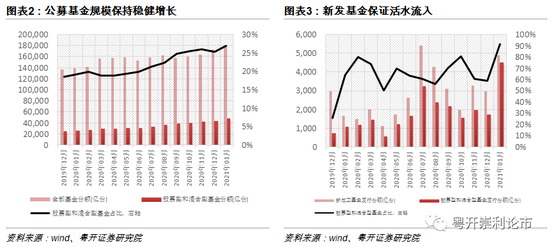

公募基金规模保持持续增长,新发基金保证活水流入

2020年是公募基金的大年,规模在三季度小幅回落之后,四季度保持了稳健增长,并且规模创下了历史新高,2020年基金总规模历史性的达到18万亿水平。此外,新发基金规模超3万亿,股票型和混合型基金规模增加超万亿,新发基金规模尤其是以股票型和偏股型的权益类基金的规模较2019年有明显增长,虽然存在部分基民“赎旧买新”的情况,但整体来看规模保持稳健增长,新发基金源源不断也为二级市场注入源头活水,保证市场弹药充足。

公募基金Q4仓位&板块配置有哪些变化

(一)权益类基金的平均仓位水平已接近历史高位

整体来看,2020年四季度,公募基金的仓位水平保持高位运行,并且随着市场的上行整体较三季度再次提升,尤其是经过近期的“春季躁动”行情催化,当前权益类基金的平均仓位水平已接近历史高位。其中,普通股票型、偏股混合型、灵活配置型和平衡混合型的平均仓位分别为88.01%、83.34%、59.86%和55.12%,较三季度分别+0.18、+0.05、-1.51、+2.44个百分点,除灵活配置型仓位有下降外,其余权益类基金的仓位均不同程度的出现上行。

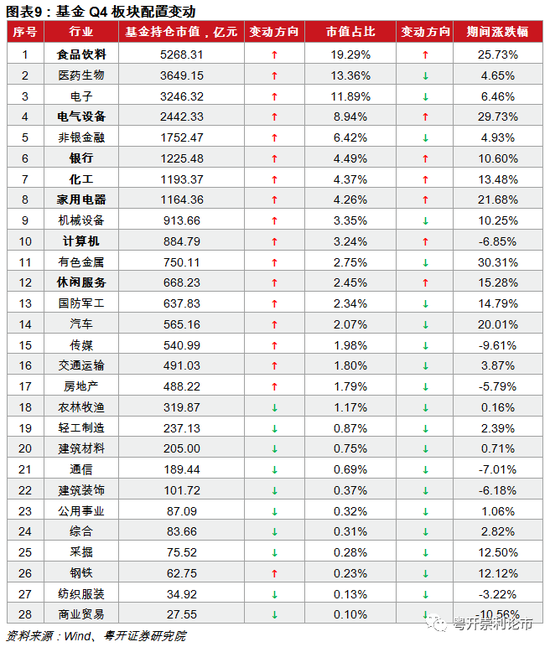

(二)板块配置:集中在必选消费、可选消费、低估值顺周期

板块配置方面,四季度相较于三季度,持仓市值居前的板块市值均实现上涨,主要还是因为市场风格在抱团、白马股,集中在必选消费与可选消费、低估值顺周期板块。而从各版块间的配置来看,食品饮料、电气设备、银行、化工、家用电器、计算机、休闲服务板块占比提升;医药生物、电子、非银金融、机械设备、有色金属板块占比下降。

A股市场:北上与公募共同瞄准哪些行业与个股

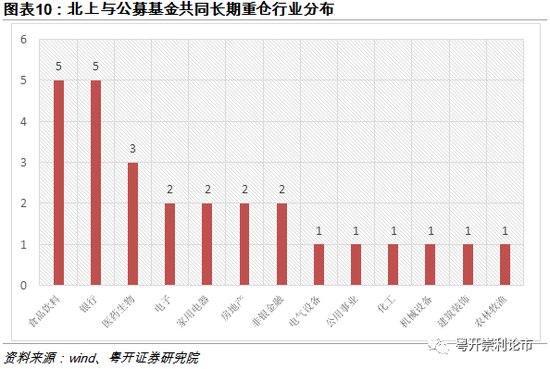

前面提到了我们认为A股有逐渐向“机构牛”演绎的趋势,我们从两个维度分析公募基金和北上资金共同关注的行业和个股:一是长期重仓的行业和个股,二是四季度增持的行业和个股。

(一)长期重仓的行业与个股

我们选取近2年每个季度公募持仓市值排名在Top100的股票与近2年北上每个季度平均持仓市值排名在Top100的股票进行筛选,发现北上与公募长期重仓的板块有所共振,一共27只个股获得北上与公募基金的共同青睐,主要集中分布在食品饮料(5只)、银行(5只)、医药生物(3只)、电子(2只)、家用电器(2只)、房地产(2只)、非银金融(2只),由于其持仓长期稳定,且持仓市值较高,这一部分是机构的“核心资产”。

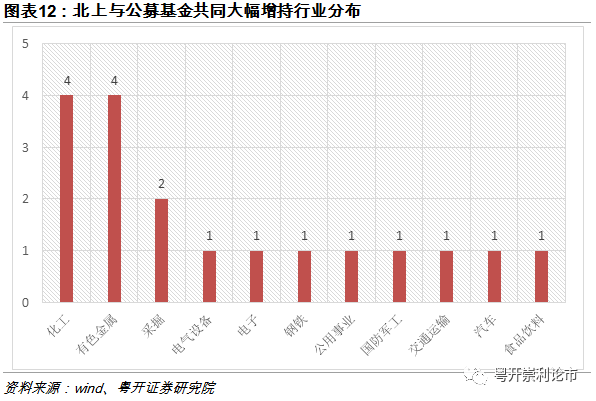

(二)近期增持的行业与个股

我们选取四季度公募持股总市值大于1亿元且增持幅度居前的TOP100的股票与北上持股总市值大于1亿元且增持幅度居前的TOP100股票进行数据筛选,发现北上与公募近期增持的板块方面有所共振,一共18只个股获得北上与公募基金的共同青睐,主要集中分布在化工(4只)、有色金属(4只)、采掘(2只),均为低估值板块,机构近期明显增持,边际变化值得关注。

港股市场:南下与外资共同瞄准哪些行业与个股

我们在此前的报告中分析过,目前港股市场的持股机构可大致分为港股通、中资中介机构、香港本地中介机构以及国际中介机构四类,并且结合四类机构的持股特点进行分析,认为本地持股机构和外资持股机构在不发生黑天鹅的情况下,整体持股水平较为稳定且持仓占比较大;另一方面,虽然南下持股市值只占到港股整体的3%不到,相较于外资仍显得薄弱,但是从市场表现来看,近1年以来,南下净买入MA3和恒生指数相关性较高,港股在经历了去年年初的外资出逃后,南下资金正在成为港股市场的“新秀”,成为改善港股市场的一股边际力量,因此对于港股市场重点关注南下与外资。

与前面的分析方法相同,接下来我们从两个维度分析外资和南下共同关注的行业和个股:一是长期重仓的行业和个股,二是四季度增持的行业和个股。

(一)长期重仓的行业与个股

我们选取近2年每个季度外资持仓市值排名在Top100的股票与近2年每个季度南下持仓市值排名在Top100的股票进行筛选,发现南下与外资长期重仓的板块有所共振,一共27只个股获得南下与外资的共同青睐,主要集中分布在银行(6只)、保险(4只)、药品及生物科技(3只)、地产(3只)、工业工程(2只),持仓长期稳定,是港股的“核心资产”。

(二)近期增持的行业与个股

我们选取四季度外资增持幅度居前的TOP100的个股与南下增持幅度居前的TOP100进行数据筛选,发现南下与外资近期增持的板块方面有所共振,一共8只个股获得南下与外资的共同青睐,主要集中在工业工程(3只),机构近期明显增持,边际变化值得关注。

风险提示:宏观经济复苏不及预期;流动性超预期收紧。

公募基金四季报已全部披露完毕,作为A股市场的专业投资者,其变化对后市的投资风格和投资偏好配置都会产生一定影响,尤其是A股逐渐向“机构牛”演绎的当下,专业的机构投资者的投资策略、板块配置、仓位水平的变化都值得我们关注。因此,本篇报告旨在从基金的四季报出发,通过分析目前基金四季报的表述、主动型基金的板块配置以及仓位水平分析,以窥得对后市包括A股和港股的一点配置方向的线索。

一、基金四季报“热搜”高频词:经济、估值、景气度

通过统计A股市场股票型和偏股型基金的四季报,我们发现公募基金对于今年一季度的关注点多数集中在经济、疫情、流动性、估值、景气度、行业、公司、业绩、龙头等,具体到板块方面,新能源、科技、医药、汽车、制造业仍然是提及较多的板块。

整体来看,多数基金对当前的宏观经济形式还是表达了较为乐观的预期,即我国经济处于持续复苏当中且在全球范围来看也表现突出,疫情的小范围发散可能短期造成扰动但并不改变中长期趋势。

配置策略方面,依然强调自上而下和自下而上,即从宏观大环境出发,关注景气度高、以及行业有“增量”的方向、赛道去深挖;自下而上的看中个股的竞争优势、护城河、业绩爆发力、公司治理水平等多重因素。

从基金四季报的表述发现市场对当前的流动性呈现出高度关注的态度,我们分析认为主要原因还是因为A股经过近两年的持续上行,部分板块估值由过往的折价到平价再到溢价,因此部分行业、部分板块存在高估的同时会对宏观的流动性以及微观的股市资金面更加敏感,从而造成市场的波动加剧的可能,以及潜在的风险暴露的可能。有意思的是,我们发现市场对高估值板块的态度有所分化:

如景顺长城竞争优势基金认为:“结合估值因素考虑,短期低估值周期板块性价比略高,但随着时间推移,估值的重要性远低于成长的持续性。因此尽管阶段性市场呈现均衡风格,但是中长期而言,我们仍将聚焦于消费、服务、医疗、互联网、先进制造等成长空间更大的行业。”而光大阳光启明星创新驱动A基金认为:“行业配置上,我们会避开部分过热的板块,对估值过高的行业和个股进行坚决止盈,坚守GARP策略。”

但从整体来看,公募基金仍然看好今年市场的结构性板块,中长期的基本面来看,多数基金表达了仍对维持高景气度的新能源(新能源汽车及光伏等)、苹果产业链、医药(创新药、CRO、高端器械国产替代等)和高端制造等行业保持看好。

二、公募基金规模保持持续增长,新发基金保证活水流入

公募基金规模在三季度小幅回落之后,四季度保持了稳健增长,并且规模创下了历史新高,2020年基金总规模历史性的达到18万亿水平。

此外,新发基金规模超3万亿,股票型和混合型基金规模增加超万亿,新发基金规模尤其是以股票型和偏股型的权益类基金的规模较2019年有明显增长,虽然存在部分基民“赎旧买新”的情况,但整体来看规模保持稳健增长,新发基金源源不断也为二级市场注入源头活水,保证市场弹药充足。

2020年是公募基金的大年,公募基金规模保持持续增长,新发基金保证活水流入,A股有逐渐向“机构牛”演绎的趋势,究其原因,我们认为主要有居民财富“搬家”、收益率的吸引以及机构话语权的增加等原因的影响。

(一)居民财富“搬家”

从历史来看,过去几十年,居民财富主要集中在房地产上,房地产占比一直显著高于金融资产,但是这一比例并非一成不变,居民对金融资产的配置比例也受到金融资产与房地产的表现影响,过去房地产的收益率的吸引大于金融市场,但是近年来,随着政策不断强调并强化“房住不炒”的理念,房地产市场表现不尽人意,而金融市场却保持了强劲增长,自2019年股市的赚钱效应不断提升,在此影响下,居民资产配置有不断向金融资产倾斜、居民财富“搬家”的趋势。

根据中国人民银行发布的《2019年中国城镇居民家庭资产负债情况调查报告》显示,我国家庭资产构成中,住房+商铺占比为66%左右,金融资产约占20%左右,而这其中股票只占到6.4%,基金占到3.5%,总计比例不到10%,那么整体来看,我国家庭资产构成中只有2%左右在股票市场,这一比例与美国等发达国家相差甚远。因此整体来说,增量空间是巨大的。

(二)收益率的吸引

2020年A股涨幅中位数为2.79%,而主动权益基金收益中位数为47.08%,其中,普通股票型基金的收益中位数为60.26%,混合型基金回报中位数为58.25%。A股整体上行,但整体呈现结构性行情+风格轮动较快的情况,在此背景下选股难度上涨,机构作为专业的投资者,竞争优势更为明显。

(三)话语权增加

近两年以公募基金、北上为代表的机构大幅增持A股,截至2020年年底,二者合计持股市值超过5万亿左右的水平,尤其是外资持股市值增长近万亿。根据我们的统计,以基金、保险、阳光私募、QFII、沪(深)港通等为代表的机构合计持股占比有明显提升。预计未来机构的持股占比仍将进一步提升。

三、公募基金Q4仓位&板块配置有哪些变化

(一)权益类基金的平均仓位水平已接近历史高位

整体来看,2020年四季度,公募基金的仓位水平保持高位运行,并且随着市场的上行整体较三季度再次提升,尤其是经过近期的“春季躁动”行情催化,当前权益类基金的平均仓位水平已接近历史高位。

具体来看,普通股票型、偏股混合型、灵活配置型和平衡混合型的平均仓位分别为88.01%、83.34%、59.86%和55.12%,较三季度分别+0.18、+0.05、-1.51、+2.44个百分点,除灵活配置型仓位略有下降外,其余权益类基金的仓位均不同程度的出现上行。

(二)板块配置:集中在必选消费、可选消费、低估值顺周期

板块配置方面,四季度相较于三季度,持仓市值居前的板块市值均实现上涨,主要还是因为市场风格在抱团、白马股,集中在必选消费与可选消费、低估值顺周期板块。而从各版块间的配置来看,食品饮料、电气设备、银行、化工、家用电器、计算机、休闲服务板块占比提升;医药生物、电子、非银金融、机械设备、有色金属板块占比下降。

四、A股市场:北上与公募共同瞄准哪些行业与个股

前面提到了我们认为A股有逐渐向“机构牛”演绎的趋势,我们从两个维度分析公募基金和北上资金共同关注的行业和个股:一是长期重仓的行业和个股,二是四季度增持的行业和个股。

(一)长期重仓的行业与个股

我们选取近2年每个季度公募持仓市值排名在Top100的股票(共计36只)与近2年北上每个季度平均持仓市值排名在Top100的股票(共计53只)进行筛选,发现北上与公募长期重仓的板块有所共振,一共27只个股获得北上与公募基金的共同青睐,主要集中分布在食品饮料(5只)、银行(5只)、医药生物(3只)、电子(2只)、家用电器(2只)、房地产(2只)、非银金融(2只),此外,电气设备、公用事业、化工、机械设备、建筑装饰、农林牧渔各一只。

具体来看,分别为贵州茅台、工商银行、中国平安、招商银行、五粮液、美的集团、海天味业、恒瑞医药、海康威视、兴业银行、平安银行、长江电力、隆基股份、泸州老窖、牧原股份、万华化学、格力电器、三一重工、立讯精密、爱尔眼科、万科A、中信证券、伊利股份、宁波银行、中国建筑、保利地产、泰格医药。由于其持仓长期稳定,且持仓市值较高,这一部分是机构的“核心资产”。

(二)近期增持的行业与个股

我们选取四季度公募持股总市值大于1亿元且增持幅度居前的TOP100的股票与北上持股总市值大于1亿元且增持幅度居前的TOP100股票进行数据筛选,发现北上与公募近期增持的板块方面有所共振,一共18只个股获得北上与公募基金的共同青睐,主要集中分布在化工(4只)、有色金属(4只)、采掘(2只),均为低估值板块,此外,电气设备、电子、钢铁、公用事业、国防军工、交通运输、汽车、食品饮料各一只。

具体来看,分别为酒鬼酒、神火股份、国轩高科、云海金属、雅化集团、爱康科技、永兴材料、正海磁材、星源材质、三友化工、士兰微、均胜电子、内蒙一机、中海油服、中远海控、金能科技、珀莱雅、华友钴业。由于机构近期明显增持,且增持幅度较高,我们认为这一块的边际变化值得关注。

居民财富向机构转移+机构收益具备吸引力+机构话语权增强,我们认为A股将继续演绎“龙头牛”+“机构牛”,叠加前文的分析从配置方向上,建议配置“四朵金花”:

主线一:大消费。消费升级、需求回暖以及政策加持三重逻辑支撑大消费板块。

主线二:顺周期。宏观经济持续复苏,顺周期确定性高是我们看好的主线。

主线三:大科技。技术升级、政策支持和外部环境编辑改善等多重利好因素之下,预计2021年科技行业整体利润将持续增长,中长期景气上行。

主线四:政策红利。“十四五”规划有望释放经济和改革方面的中长期利好,规划中重点提及的军工、光伏、新能源汽车、半导体有望充分获得政策红利。

五、港股市场:南下与外资共同瞄准哪些行业与个股

我们在此前的报告中分析过,目前港股市场的持股机构可大致分为港股通、中资中介机构、香港本地中介机构以及国际中介机构四类,并且结合四类机构的持股特点进行分析,认为本地持股机构和外资持股机构在不发生黑天鹅的情况下,整体持股水平较为稳定且持仓占比较大;另一方面,虽然南下持股市值只占到港股整体的3%不到,相较于外资仍显得薄弱,但是从市场表现来看,近1年以来,南下净买入MA3和恒生指数相关性较高,港股在经历了去年年初的外资出逃后,南下资金正在成为港股市场的“新秀”,成为改善港股市场的一股边际力量,因此对于港股市场重点关注南下与外资。

与前面的分析方法相同,接下来我们从两个维度分析外资和南下共同关注的行业和个股:一是长期重仓的行业和个股,二是四季度增持的行业和个股。

(一)长期重仓的行业与个股

我们选取近2年每个季度外资持仓市值排名在Top100的股票(共计67只)与近2年每个季度南下持仓市值排名在Top100的股票(共计61只)进行筛选,发现南下与外资长期重仓的板块有所共振,一共27只个股获得南下与外资的共同青睐,主要集中分布在银行(6只)、保险(4只)、药品及生物科技(3只)、地产(3只)、工业工程(2只),此外,电讯、纺织及服饰、农业产品、其他金融、汽车、软件服务、石油及天然气、食物饮品、综合企业各一只。

具体来看,分别为腾讯控股、工商银行、中国平安、招商银行、建设银行、农业银行、友邦保险、中国银行(维权)、中国人寿、中国移动、汇丰控股、香港交易所、中国石油化工股份、药明生物、中国太保、万科企业、安踏体育、吉利汽车、龙湖集团、华润啤酒、舜宇光学科技、中国生物制药、融创中国、复星国际、石药集团、万洲国际、海螺创业。同样的,持仓长期稳定,是港股的“核心资产”。

(二)近期增持的行业与个股

我们选取四季度外资增持幅度居前的TOP100的个股与南下增持幅度居前的TOP100进行数据筛选,发现南下与外资近期增持的板块方面有所共振,一共8只个股获得南下与外资的共同青睐,主要集中在工业工程(3只),此外,工用运输、家庭电器及用品、汽车、一般金属及矿石、医疗保健设备和服务行业各一只。

具体来看,分别为思摩尔国际、长城汽车、赣锋锂业、中远海控、保利协鑫能源、先健科技、中国龙工、洛阳玻璃股份。同样的,机构近期明显增持,边际变化值得关注。

在全球经济复苏的背景下,风险偏好提振+人民币保持强势+稀缺的新经济股吸引力的吸引下,港股的配置价值将继续凸显。2020年共有154家新经济公司再香港上市,募资总额占比超过60%,随着越来越多的新经济公司和中概股公司选择赴港上市或二次上市,港股市场成为新经济的“聚集地”已初具雏形,包括快手、小米、美团、阿里巴巴、京东、中通、新东方、泡泡玛特等。投资者抢筹A股稀缺资产,以达到均衡资产配置策略的目的。此外,南下资金预计今年将继续大力配置港股,建议可以从两方面做配置:

(一)布局股票中的爱马仕:稀缺性之争。港股目前已初步形成新经济股聚集地的雏形,新经济股的吸引力仍将继续显现,随着互联互通A股和港股逐渐深度融合成为更大的市场,出于均衡配置以及寻找“独角兽”的角度去考虑,配置A股所没有的稀缺资产是很有必要的,而内地居民资产逐渐向金融资产“搬家”,也有利于为市场后续提供充足的弹药。

(二)货比两家:追求高性价比。随着A股连续2年的震荡上行,当前AH溢价已经处于近10年的高位,虽然近期略有回落,但仍有不少AH溢价较大、安全边际较高的优质标的值得布局,关注A+H股中低估值、高性价比标的。

扫二维码,快人一步开启牛年行情!