热点栏目

热点栏目 来源:国际投行研究报告

美年健康现在一点也不健康

这家给人做体检的公司,自己真的需要体检了,否则自己死了不要紧,韭菜们又要倒霉了。

凌通社美年健康现在一点也不健康,巨额商誉之下,运营现金流枯竭,而且4月份将由2亿美元外债到期,如果没有银行展期续贷,俞熔恐怕也只能违约。

对于美年的未来,国内还有券商在唱好,不过外资一点都不给面子,Moody 发表了美年健康的最新评级,从B1降为B2,展望为负面。此前,2月4日,惠誉已经发布评级报告,从“BB-”下调至“B+”,展望“稳定”。

更不妙的是,当年如日中天的阿里巴巴也已经无心恋战减持股份,从个盟友变成损友。

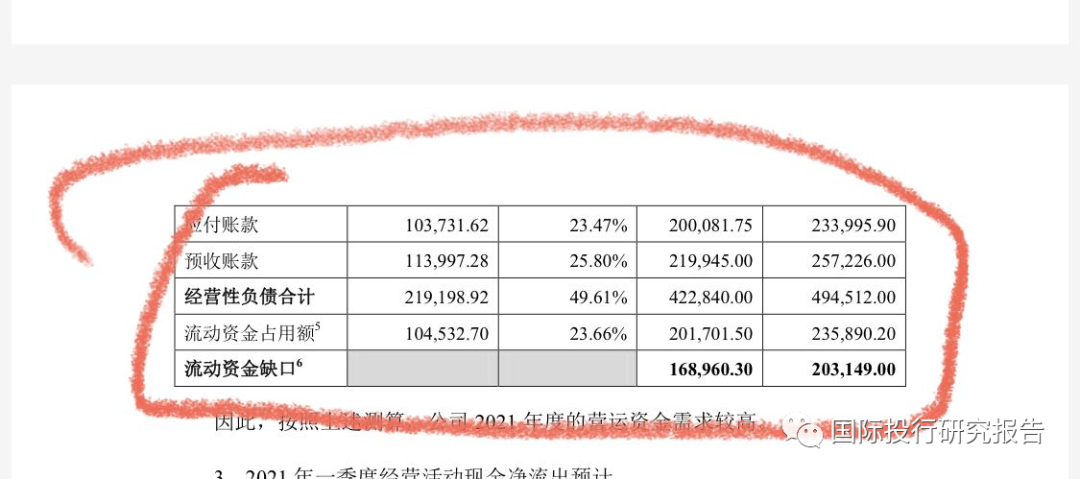

现金流枯竭 2021年资金缺口20亿

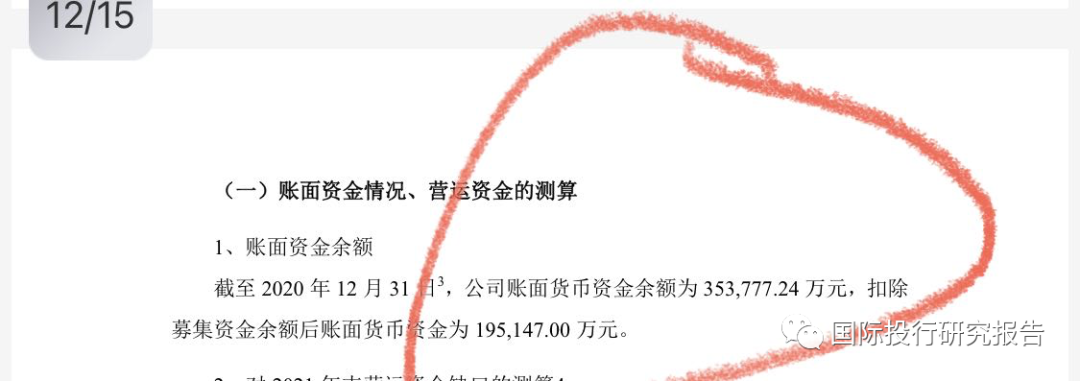

根据美年健康回复深交所问询的公告,目前美年健康有货币资金35亿,如果不算去年的募集资金账面上有19.5亿现金。

而根据公开数据,美年健康2021年4月就有一笔2亿美元的债券到期,假如没再融资,账面是现金就差不多枯竭了

尤其是,根据每年健康自己的测算,即时在顺利的情况下,2021年的流动资金缺口也会达到16.8亿-20.3亿之间。

穆迪:美年健康未来12个月内存在巨大资金压力

穆迪投资者服务公司将美年健康的企业家族评级(CFR)从B1降为B2。

同时,穆迪将由美年投资有限公司发行并由美年健康担保的债券的高级无抵押评级从B1降至B2。

前景仍然是负面的。

“降级反映了该公司财务管理的薄弱,导致其流动性状况不佳,部分原因是它依赖于短期资金,并且其即将到期的债务到期的再融资计划进展有限,从而使其信用状况容易受到影响。操作环境和资金市场的动荡。”穆迪助理副总裁兼分析师肖恩?熊(Shawn Xiong)说。

“负面的前景反映了该公司在未来12个月内的巨大资金压力,包括为其2021年4月到期的2亿美元债券进行再融资,以及为其资本支出和营运资金需求提供资金,”熊先生补充道。

评级理由美年健康的B2 CFR反映了该公司

(1)在中国(A1稳定)私人医疗检查部门中的领先地位;

(2)对中国日益增长的预防保健行业的了解;

(3)拥有阿里巴巴(中国)技术带来的一些运营优势,及其关联公司为第二大股东,到2020年底持有约13%的股份。

另一方面,该评级受到以下因素的整合和执行风险的约束:

(1)流动性差;

(2)通过收购和多步投资进行增长的策略;

(3)转向提供更优质的服务;

(4)不断变化的监管环境。

美年健康的流动性头寸很差。考虑到出售子公司20%股权所得的5.4亿元人民币,穆迪预计该公司的现金余额将从年底的约24亿元增至2020年底的30亿元至35亿元,加上2020年的营运现金流人民币10亿元至人民币12亿元,这不足以弥补其约46亿元的短期债务到期和人民币10亿元的资本支出-未来12个月为人民币12亿元。

美年健康在2021年上半年的大量债务到期,包括2021年4月3日到期的2亿美元离岸优先无担保票据,这增加了融资风险。

俞熔三板斧毁约+停工+卖子

对于公司现金流现在的问题,目前公司的第一大股东俞熔使出了三板斧。

01

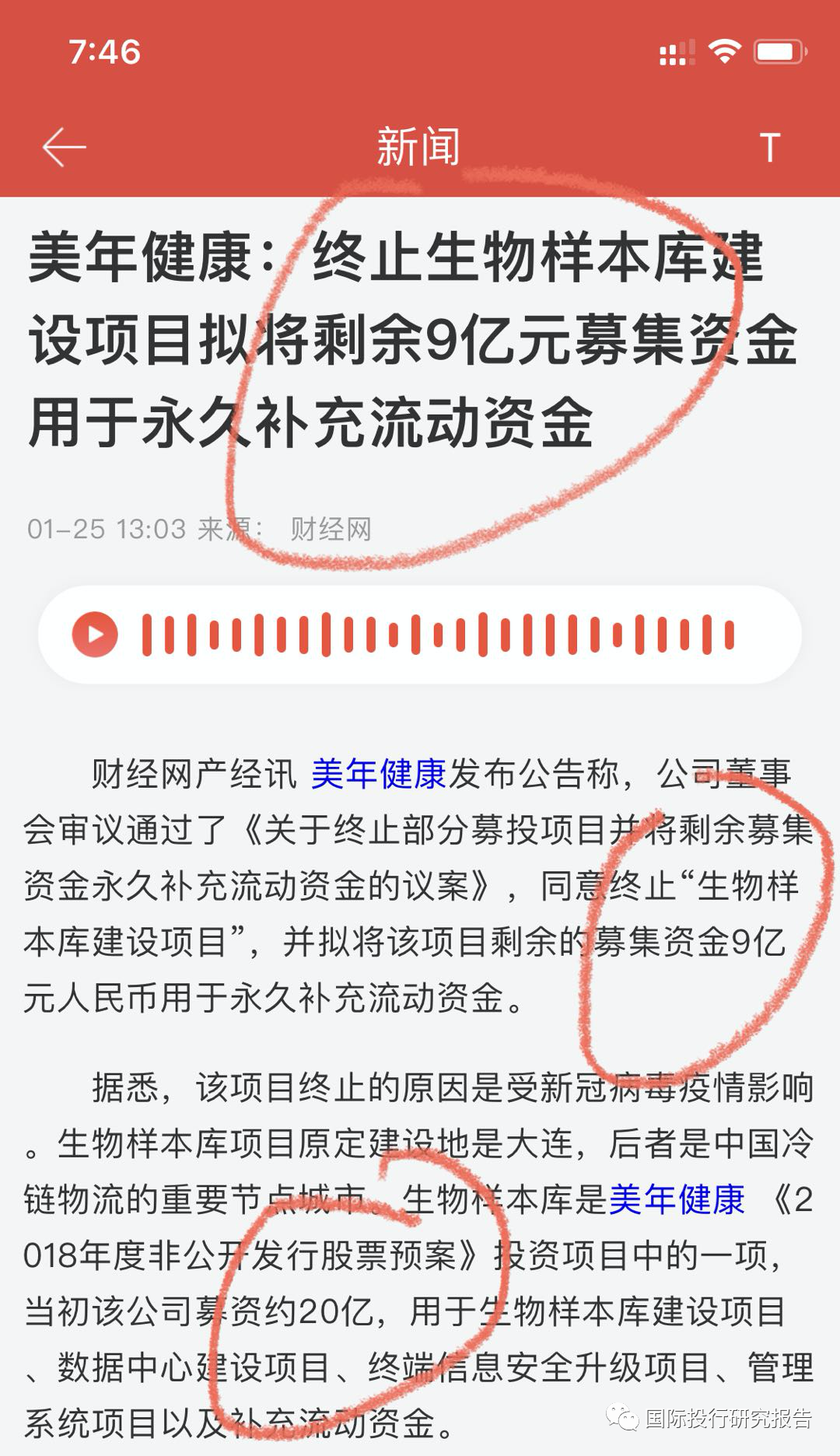

第一板斧是毁约

终止上次募集资金最大的项目建设,当然找了新冠这个冠冕堂皇的理由,这样俞熔可以弄出9亿现金。

02

第二板板斧是卖子

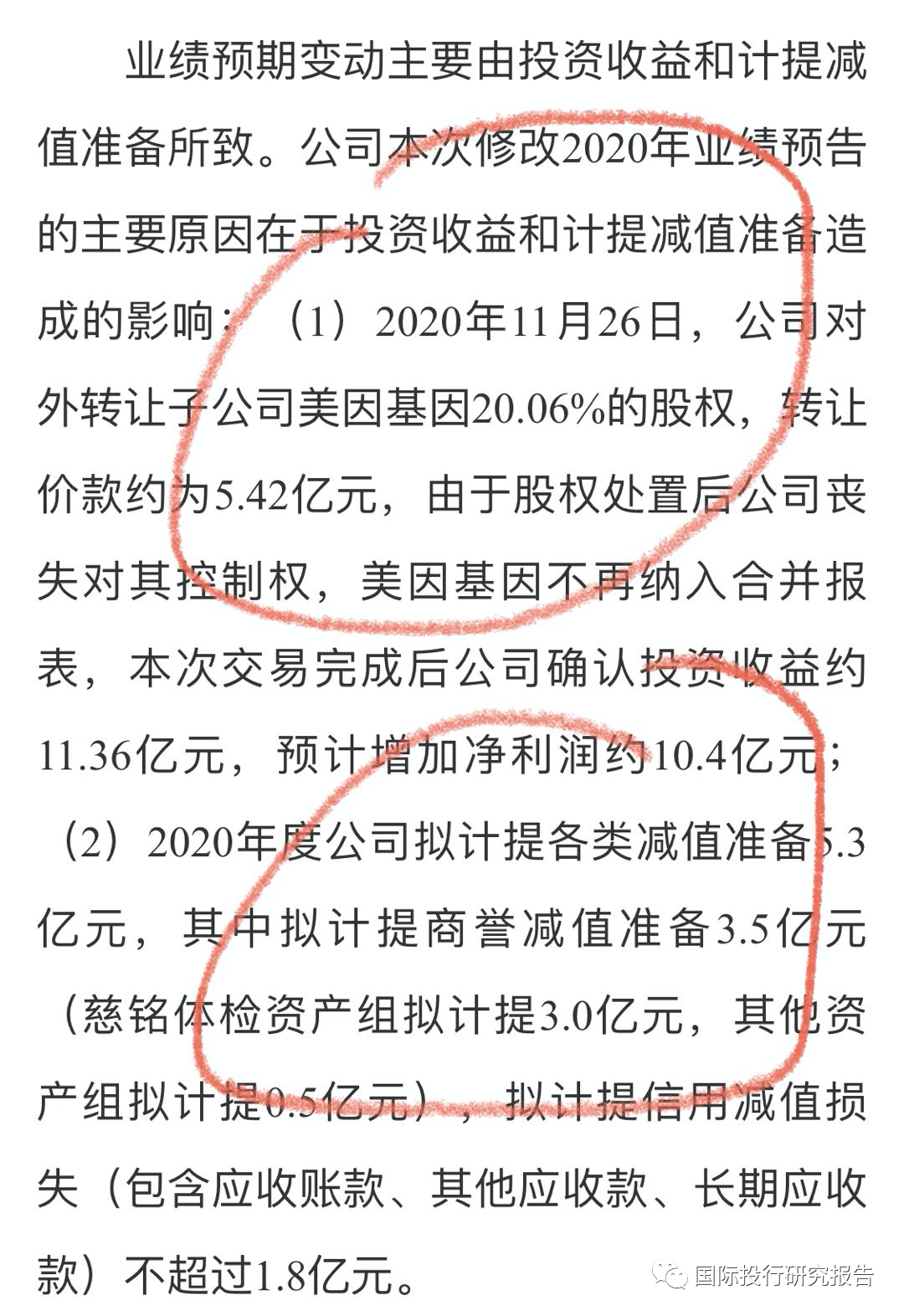

把基因子公司卖给自己的关联公司,回收了现金,增加了10亿利润,把公司2020年业绩从基本不赚钱变成赚6亿,同时计提商誉和坏账。

按照这个数据,在回头看公司说账面上有19亿现金,也就是刚好借来的2亿美元(算13亿人民币)以及这里的6亿人民币。

03

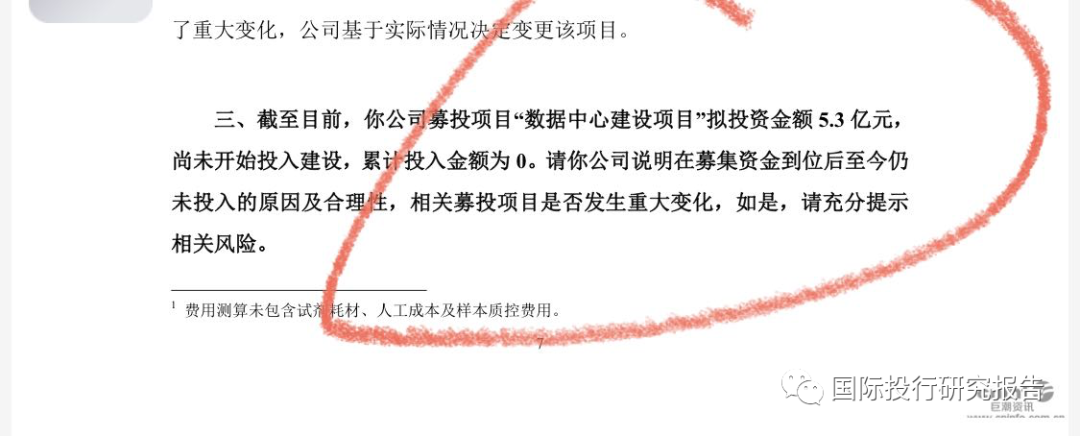

第三板斧是停工

目前为止,美年健康募集资金项目的数据中心建设项目5.3亿投资也是0,反正你们懂的,美年在

回复深交所关注时候又找了很多理由。其他的不说,事实上,在疫情之中,全世界所有的企业都转移到线上,建设数据中心也不必很多高风险动作,而且记得当初引进阿里巴巴做股东的时候就表示过有阿里在,技术没问题,可以100%地说,阿里巴巴在任何情况下完成这样一个项目是非常轻松的事情。凌通社觉得,美年和其保荐人华泰证券找这个理由忽悠投资人不实施募资项目是非常没有道理的事情,唯一的解释可能就是阿里巴巴和俞熔之间产生了分歧,马云已经放弃了俞熔,而俞熔也就卡住这5亿现金救自己了。

马云已经放弃了俞熔

2019年10月27日,美年健康公告称,公司控股股东及一致行动人以及其他股东于2019年10月25日向阿里网络、杭州信投和上海麒钧分别转让持有的上市公司股份2.09亿股、1.96亿股、1.99亿股股份,分别占公司总股本的5.58%、5.24%、5.34%。合计6.05亿股,占公司总股本的16.16%。

上述股份转让价均为12.01元/股,这意味着,天亿控股、天亿资产、上海美馨、中卫成长、徐可和高伟等美年健康实控人俞熔及其一致行动人可成功套现约72.65亿元(当年俞熔借壳上市时候花了55亿,一来一往赚了17.65亿)。

阿里系在此次出击中出的钱大概48亿。没有人想到的是,阿里系入股刚过一年,阿里就开始减持,按照当时股价套现了差不多8亿左右。经过此次减持,阿里系持有股份从此前的5.64亿股降至5.10亿股。当然,现在美年的股价看,阿里系的市值还有78亿,加上套现的8亿,阿里的投资利润已经快100%了,再减持一大波也不是没什么可能。

扫二维码,快人一步开启牛年行情!

扫二维码,快人一步开启牛年行情!