核心股东密集减持,“增收不增利”的三只松鼠如何“自救”?

来源|博望财经

从2月3日至2月5日短短三天时间里,三只松鼠股价由2月2日最高点时的52.7元/股跌至40.78元/股,跌幅达到22%。

数据来源:Wind金融终端。

作为“互联网零食第一股”的三只松鼠,暴跌的背后究竟隐藏着一段怎样的“心酸史”?是核心股东一步步将其推入深渊,还是因为自身产品同质化现象明显、业务模式单调致使陷入“增收不增利”怪圈?

01

核心股东密集减持或为股价暴跌的导火索

公司于2019年7月登陆创业板上市,根据招股说明书的相关条款,第二大股东NICE GROWTH LIMITED、第三大股东LT GROWTH INVESTMENT IX (HK) LIMITED及第五大股东Gao Zheng Capital Limited自上市交易日起12个月内(也即2020年7月前)不得交易所持股份。

第二大股东NICEGROWTH LIMITED股份锁定承诺

数据来源:三只松鼠招股说明书。

第三大股东LT GROWTH INVESTMENT IX (HK) LIMITED股份锁定承诺

数据来源:三只松鼠招股说明书。

第五大股东NICEGROWTH LIMITED股份锁定承诺

数据来源:三只松鼠招股说明书。

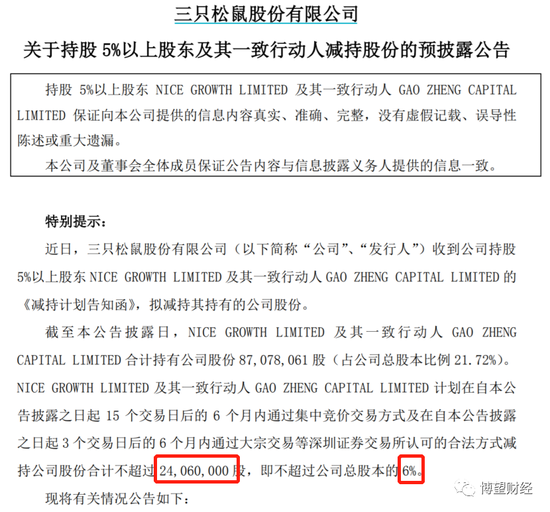

在上市刚满一年的2020年7月9日,公司发布公告称,第二大股东NICE GROWTH LIMITED及第五大股东Gao Zheng Capital Limited拟减持公司股份,预计通过集中竞价、大宗交易/协议转让等方式累计减持公司股份3,609万股,占公司总股本的9%。受上述减持事项等影响,公司股价暴跌,截至2020年7月17日股价报收68.46元/股,较7月9日收盘价79.12元/股暴跌13.47%。

NICE GROWTH LIMITED及NICE GROWTH LIMITED减持股份的预披露公告

数据来源:三只松鼠官网。

此后更是开启密集“减持”之路。

2020年7月16日,公司公告称第三大股东LT GROWTH INVESTMENT IX (HK) LIMITED拟减持公司股份3,609万股,占公司总股本的9%。

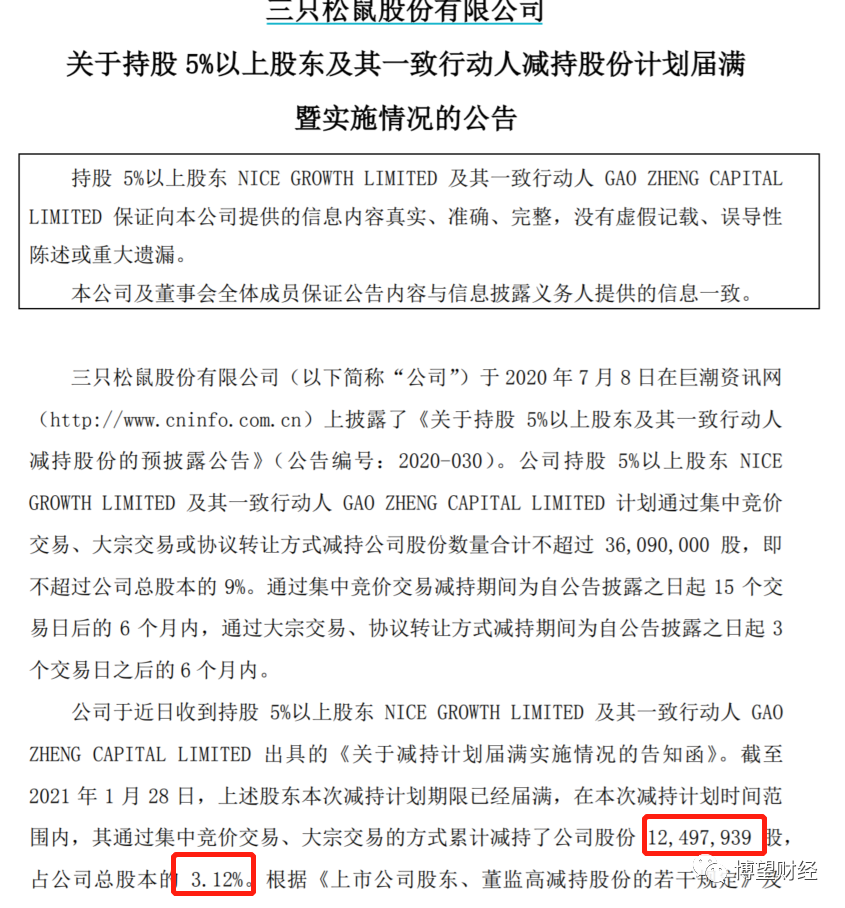

1月29日,公司发布公告称,于近日收到第二大股东NICE GROWTH LIMITED及第五大股东Gao Zheng Capital Limited出具的《关于减持计划届满实施情况的告知函》,并提及截至1月28日,上述股东本次减持计划期限已经届满,通过集中竞价交易、大宗交易的方式累计减持了公司股份1,249.79万股,占公司总股本的3.12%,合计套现数额超6亿元。

NICE GROWTH LIMITED及NICE GROWTH LIMITED计划届满暨实施情况公告

数据来源:三只松鼠官网。

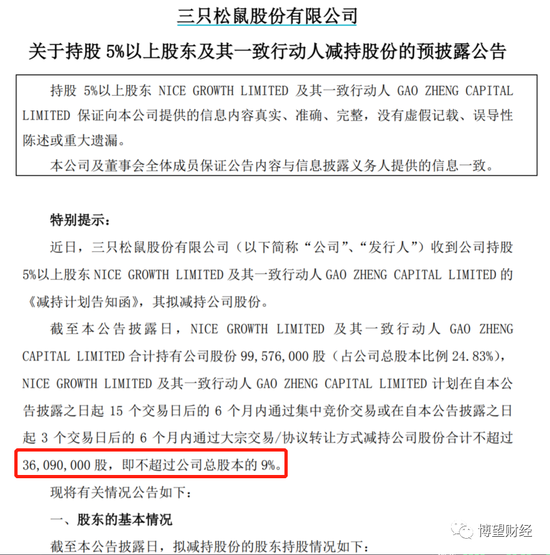

2021年2月2日晚间,公司发布公告称,NICE GROWTH LIMITED和NICE GROWTH LIMITED拟再次减持公司股份,预计通过集中竞价、大宗交易等方式累计减持公司股份2,406万股,占公司总股本的6%。

上述股东在上一轮减持完毕之后立即开启下一轮减持,可见对公司的“伤害性”极大,直接导致股价暴跌。

NICE GROWTH LIMITED及NICE GROWTH LIMITED减持股份的预披露公告

数据来源:三只松鼠官网。

02

产品同质化现象明显、业务模式单调或为股价暴跌的根本原因

根据三只松鼠官网显示,公司作为行业领先的以休闲食品为核心的品牌电商,主要从事自有品牌休闲食品的研发、检测、分装及销售,产品组合覆盖坚果、干果、果干、花茶及零食等多个主要休闲食品品类,曾获“省级电子商务示范企业”等一系列荣誉。

众所周知,电商行业目前处于成长阶段,距离成熟阶段仍有很长路程要走,且进入门槛低,产品同质化现象明显,尚未出现行业龙头企业,各个电商企业只拥有或控制着某些产品和渠道,并未对整个行业的产品和渠道进行掌控。

在此背景下,公司仍过度依赖互联网及第三方电商平台。根据公司官网数据显示,2019年公司营业总收入几乎全部通过第三方电商平台。但随着线上流量红利的不断衰退,可比对手良品铺子不断在线下抢占市场份额,给公司带来前所未有的竞争压力。

当然,公司也试图通过打开线下渠道,控股股东章燎源自2017年开始进军线下,然而经过两年的发展,直营投食店及松鼠联盟小店并未实现预期高速增长。截至2019年末,公司和良品铺子分别拥有直营投食店108家、718家;同期末,拥有的加盟店分别为268家、1698家。可以毫不夸张的说,良品铺子“完胜”三只松鼠。

此外,公司多次更换供应商,加大营业成本。通过查阅公司供应商名单可以发现,大多数为非知名企业,且存在较多的违规问题,例如杭州鸿远食品有限公司,自2015年开始便于公司达成合作,但是多次因产品质量、环保问题等被处罚。或许正是因缺乏自有供应链,或是知名供应商提供稳定的产品链,导致公司多次更换供应商,致使运营成本加大,同时降低应收账款周转率,进一步加大资金运营成本,最终导致公司总成本进一步提升。

产品同质化现象明显、业务模式单调直接导致公司缺乏竞争力,逐渐被行业内其他公司抢占市场份额,投资者对其认可度不断下降,最终导致股价暴跌。

03

三只松鼠早已陷入“增收不增利”怪圈?

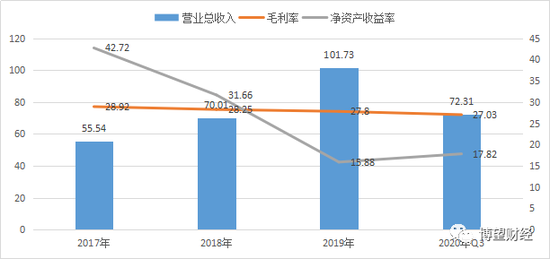

2017~2019年以及2020年1~9月,公司营业总收入分别为55.54亿元、70.01亿元、101.73亿元和72.31亿元;毛利率分别为28.92%、28.25%、27.80%和27.03%;净资产收益率(年化)分别为42.72%、31.66%、15.88%和17.82%。

三只松鼠营业收入、毛利率和净资产收益率变化趋势

数据来源:Wind金融终端。

2019年公司坚果、烘焙、肉制品业务收入分别占同期营业总收入的53.50%、16.04%和12.11%,其中坚果为公司主要收入来源。

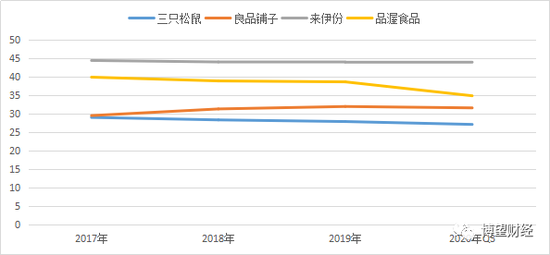

通过将三只松鼠与市场上可比公司进行对比分析,可以更加肯定其陷入“增收不增利”怪圈。

同行业可比公司毛利率变化趋势

数据来源:Wind金融终端。

由各年财报数据可以看出,公司营业收入在保持高速增长的同时毛利率和净资产收益率却大幅下降,足可见公司盈利能力快速下降,且目前处于同行业较低水平,早已陷入“增收不增利”怪圈中。值得注意的是,2019年公司营收占比近6成的坚果产品盈利能力有所下降,表明公司的盈利模式存在较大问题。

核心股东密集减持股份、产品同质化现象明显、业务模式单调、早已陷入“增收不增利”怪圈的三只松鼠还能走多远?想必公司自身都陷入困惑。但是有一点是肯定的,倘若改变不了单调的业务模式,将在“增收不增利”的怪圈中越陷越深,进一步导致股东因不认可公司而再度减持股份。

扫二维码,快人一步开启牛年行情!