来源:英才杂志

作者|陶冶

2020年初,中金公司曾对长安汽车(000625.SZ)和通威股份(600438.SH)进行调研并给出了目标价,这两家公司2020年内业绩十分突出,研报发布时股价距年内最高点均上涨近2倍。

假如当时只是简单的“抄一抄”作业,收益想必已然跑赢了A股绝大多数玩家。

券商研报一直以来是投资人获取行业、公司信息最主要的来源之一,各家研究员总以最客观、最理性、最科学的方式方法为大众提供投资决策的数据依据。

但“别人”的话就一定准确吗?2020年12月,国内某券商的研究员就曾因研报缺乏客观支撑整体质量较低被公开批评,而2020年内因同类原因被点名的券商也并不在少数,届时大众对于研报的信任度可以说是大打折扣。

目前来看全国券商达60余家,每周累计形成全新研报数百份之多,各家对于行业的专注程度不尽相同,研究各家公司的深度也大相径庭,每份研报末尾推荐的行业和个股到底哪家预估最准?中金的作业值得我们“抄”吗?

研报统计与数据选取

让我们先确定一下样本数据

以中金的研报作为评测对象,为保证一定的客观性,我们随机选取了35份中金公司的研报,考虑到疫情、中美局势等对经济影响较大的宏观变量存在以及机构调研后公司往往需要一定的时间实现业绩,我们随机抽选的研报主要为2020年一季度公布的部分。

针对年内股价走势变动较为剧烈的几家公司我们也给予了特殊关注,中金于2020年6月前进行过目标价调整的此类公司我们在表格中“目标价”一列给予了标注。

下面我们会基于随机样本所统计的数据来看这样几点:

首先,中金调研公司所给予的目标价在年内有多少达标,这样我们可以从中看出中金所关注的公司及领域是否经得住市场的考验,股价走势是整体上扬或是逆市下跌,研判结论能否真的经得住“抄”?

其次我们会关注截至2021年初公司股价仍保持在中金届时设定目标价以上的公司占比几何,看一看被调研公司是仅仅触及目标价后昙花一现还是有长期投资价值。

最后我们关注各家公司股价走势与所设定目标价偏离程度的大小,针对多次调整目标价及偏离较大的公司单独进行分析。

以下是针对截取数据的部分说明与假设:

由于数据时间跨度较长,考虑到配股增发等因素所示股价均为除权价。

各公司一季度股价均为研报公布当日价格,由于时间较为分散不便详细注明统一以2020 Q1列示。

偏离程度的选取方式以股票年内最高价是否在目标价上下限区间内来判断,上下限区间标准为【0.9*目标价,1.3*目标价】。

目标价于2020上半年有较大调整的均已列示表中,部分目标价调整幅度在10%以内的不特别注明。

数据来源:中金研报、wind

数据来源:中金研报、wind准?还是不准?

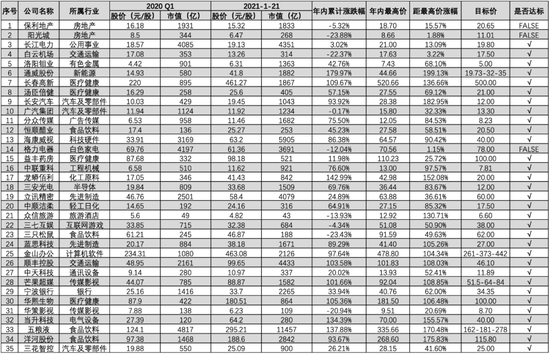

中金于2020年一季度所公布的研报准确性还是较高的。

从随机取样的结果看,中金于2020年一季度所公布的研报准确性还是较高的,仅有格力电器(000651.SZ)、保利地产(600048.SH)、阳光城(000671.SZ)三家年内没有达到预定目标价,预测准确度达到91.43%。其中阳光城的目标价偏差最大,年内最高价距目标价格偏差达到27.14%,被调研公司距2020年年内最高价平均涨幅达到84.26%,中位数为84.10%。

未达标部分主要集中于地产领域,考虑到进入2020年以来地产行业的整体遇冷,保利地产与阳光城的股价颓势也可以理解。格力电器则是受拖累于疫情及产品线转型较慢两个因素,公司年内业绩反弹速度远不及国美电器,故导致了股价的沉寂。

如果我们投资中金研报所调研的标的并持有至今,则股价仍能维持在目标价以上的数量就降低至了42.86%(15家)。截至2021年1月21日,调研公司股价回调幅度在5.23%-64.37%不等,平均为28.68%,中位数为28.73%。

从榜单中我们发现距目标价涨幅较大的公司(涨幅达100%以上的公司)主要有长春高新(000661.SZ)、通威股份、长安汽车、中联重科(000157.SZ)、龙蟒佰利(002601.SZ)、众信旅游(002707.SZ)、蓝思科技(300433.SZ)、金山办公(688111.SH)、顺丰控股(002352.SZ)、芒果超媒(300413.SZ)、五粮液(000858.SZ)等。股价翻倍数量达到11家,占比达到31.43%,考虑到2020年内新能源车、光伏以及白酒板块整体较好的涨势,其一定程度上带来了研报“搭便车”的效果,但整体来看,中金研报择股含金量还是较高的。

其中通威股份涨幅最高,达到199.13%,除了得益于2020年光伏整体的走势外,中金对于通威股份的成长点捕捉的较为准确,通威股份成长点除了单位发电成本这类广谱性的支撑点外,中金还对天合光能扩产、主营产品中大尺寸电池占比提高(利于后期提高毛利率及市占率水平)等信息进行了准确地捕捉,后几个季度报表情况均大部分验证了研报预测内容。

以众信旅游来看,中金在2020年2月份为其标出了6.6元/股的目标价,当时疫情对旅游行业业务有较大打击,但是中金评级依旧维持中性且目标价相较于当时股价仍然看多,这在疫情环境下是需要较大勇气的,毕竟2-3月是国内外疫情最为严峻且最不明朗的时间点。

从研报来看,中金看多众信旅游的出发点主要在于其与中国免税集团合作在海外零售业务上的发展空间,2020上半年免税概念的热潮为格力地产、王府井(600859.SH)、众信旅游都铺垫了较好的上涨之路,中金在此处的关注十分犀利。

但需要注意的是,中金对于王府井这个免税概念也做过相应研究,其在2020年6月、8月、11月分别给予了30元/股、58元/股、57元/股的目标价,但三次定价后的2个月的最高价却分别来到了79.19元/股、49元/股、32元/股(区间平均价),价格走势与预测相差偏大。