热点栏目

热点栏目 核心提示:

1. 联想Q3盈利能力大增的主要原因在于,其高附加值的创新业务快速增长并实现规模效应,带动公司整体毛利润率的有效提升,这意味着联想的智能化转型已经顺利跨过了前期的“投入期”,开始进入收获期;同时,作为未来营收的“晴雨表”,联想的创新业务所形成的递延收入同步保持30%的高增长,这表明未来一段时间内联想在该业务方向上将有大量订单转化收入,这将为联想接下来盈利能力的持续提升提供重要保障;

2. 联想应尽早形成硬件业务和创新服务的“二八”双轮驱动格局,先通过高性价比硬件业务去圈用户搭生态,再通过高附加值的创新用户服务来追逐利润;硬件业务或带来80%的营收却只贡献20%的利润,创新服务可能只带来20%的营收但却贡献80%的利润;联想拥有接近十亿级用户规模的全球顶级硬件生态,如果该公司能在用户需求洞察、创新服务开发和创新产品运营能力方面及时补足短板,其未来的“联想”空间足够大;

3. 联想当前的PE只有13倍,这个估值只体现了联想硬件的价值而完全忽略了服务的价值,如果联想分拆旗下创新服务业务独立IPO,这部分业务的估值甚至可能反超母公司联想集团;不过作为“老实人”的联想并未采用坊间惯用的资本化分拆来“修复估值”,而是更加务实地直接借助发行CDS实现联想集团的整体回A,如此操作最大限度地保证了联想生态的完整性和业务板块的协同性,但资本市场不应该让这样的“老实人”吃亏。

财务数据分析:

战略转型进入收获期确定性高

不出所料,刚刚宣布回A计划的联想集团发布了一份史上最靓财报,为其接下来的科创板冲刺送上了一记完美的助攻。

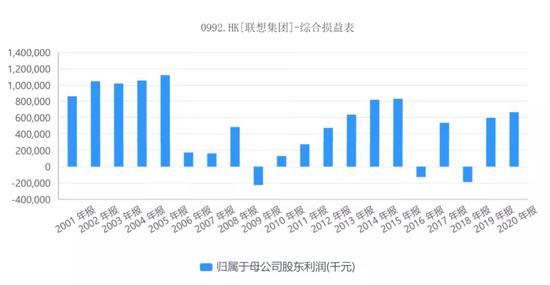

根据联想集团2月3日披露的2020/2021财年第三季度报告,在刚刚过去的新财年第三个季度(2020年10月1日至2020年12月31日),联想集团实现营业收入172.45亿美元,同比增长22%;实现归属公司股东净利润3.95亿美元,同比增长53%;2020/2021前三季度,联想集团的营收和归属净股东净利润分别达到了451.12亿美元9.18亿美元,分别同比增长了12%和47%。

基于以上数据判断,如果笔者没有猜错的话,该公司2020/2021财年无论是营收还是归属股东净利润都将创下历史新高,这个可能不会有太大的悬念。作为联想集团收入占比最高的主营业务,PCSD(个人电脑与智能设备)业务报告期内贡献的营收达到了140.11亿美元,同比增长27%;报告期内,联想的PC全球市场份额进一步扩大了0.6个百分点,达到了25.2%。

从联想集团的利润表收入、成本和费用结构不难看出,该公司报告期内整体盈利能力的高速增长主要得益于其综合毛利润率的有效提升。联想集团本财年第三季度和前三季度的综合毛利润率分别达到了16.2%和16.1%,分别较上一财年同期提升了0.1和0.5个百分点,由此带动了该公司的营收与利润间的“非对称”式增长。

进一步分析联想集团的业务和收入结构不难发现,推动该公司综合毛利润率显著提升的主要原因,是其高附加值、高含金量的软件与服务业务实现了持续快速增长。报告期内,联想集团的软件与服务业务大幅增长了36%,远高于其整体营收22%的增长水平,其中:包括DaaS(设备即服务)在内的运维服务收入增长了73%,智能解决方案服务收入增长了49%,附加服务收入增长了26%。

由于软件与服务业务是联想宣布启动智能化转型后,在硬件业务体系之外基于以用户为中心的互联网思维打造的创新业务的主要载体,因此这一创新业务的表现往往被外界视作衡量联想集团战略转型成果的重要参考指标。

根据联想披露的数据,联想报告期内软件与服务业务收入在其集团总营收中的占比已经攀升至8.1%,这一数据也标志着该业务已经实现了规模效应,成为驱动联想整体盈利能力快速提升的关键引擎。种种迹象表明,联想的智能化转型如今已经顺利跨过了前期的投入期,开始进入收获期,其未来整体盈利能力仍有较大提升空间。

我们注意到,推动联想集团盈利能力大幅提升的软件与服务业务不仅在本报告期内实现了36%的高增长,同时这一业务的递延收入也实现了30%的同比增长——所谓递延收入,即中国大陆地区会计分录中的预收账款或合同负债,它可以简单理解为合同已签且款项已收的联想在手订单收入,只不过因为合同规定的标的项目仍在推进中尚未最终完成交付,因此按照会计准则,相关订单收入暂时不能确认为当期营收,待标的项目完工交付之后,相关“递延收入”才能转正成为营业收入——这意味着,递延收入的增长将是未来营业收入增长的风向标和睛雨表,在未来几个季度里,前期已被联想集团收入囊中的“递延”订单会逐步完成会计层面的正式收入确认,这将为联想集团接下来盈利能力的持续提升奠定坚实基础。

商业模式分析:

“二八”双轮驱动格局雏形渐显

从财务和业务数据分析结果来看,联想的智能化转型已经开始进入收获期,资本市场所期待的“新联想”已然上路。

传统硬件企业向科技企业转型的常见商业模式和路径一般是:构建硬件业务和创新服务双轮驱动的生态格局——以高性价比的硬件去圈用户搭生态,然后再基于用户为中心深挖用户使用硬件过程中的周边衍生服务需求,最后推出高毛利润率的创新服务去创造价值和追求利润。

从路径解析不难看出,上述以用户为中心的“双轮驱动”模式本质上是一种互联网思维下的生态式打法。笔者认为,这种生态打法的理想状态应该是:赋予硬件和服务这两只各自扮演不同角色的“轮子”以“二八”动力配比,即:硬件业务可能带来80%的营收,但它可能只贡献20%的利润;创新服务业务可能只带来20%的营收,但它却贡献着80%的利润。

为什么?

因为“二八”双轮驱动模式能在硬件与服务这两只“轮子“之间达到一种较好的平衡。

片面追求硬件的毛利润率会抬高硬件产品的价格进而降低销量,这并不利于快速圈占市场扩大用户生态,最终导致“另一只轮子”创新服务陷入“英雄无用武之地”的尴尬境遇;反之,过度迷信“另一只轮子”,为了扩张用户生态而极力压缩硬件业务的利润空间同样亦不可取,这会给整架“马车”造成巨大的财务负担,这方面已有乐视作为前车之鉴。

其实,笔者非常认同贾跃亭提出的“生态路线”,只是他走向了另一个极端:乐视所提出来的“硬件免费”策略确实成功圈占了不少用户并建立了乐视生态,但由此带来的用户服务收入和现金流却无法全面、有效覆盖硬件业务所造成的亏损和现金流窟窿,最终导致了乐视的全面崩盘。

乐视之后,同样大谈而特谈“生态战略”的雷军充分吸取了贾跃亭的教训,小米虽然自设天花板明确承诺其硬件业务净利润率不超5%,但却并没有真正在硬件端作出过度牺牲,而是给其硬件业务留下了充分的生存空间(硬件业务5%净利润率在全球范围内其实已经不低了)。

总之,无论是联想、小米,还是华为、OPPO、VIVO,采用“硬件+服务”的双轮驱动生态打法并没有错,但前提是一定要保证硬件业务至少在财务端能够实现自给自足的独立生存能力,不能为快速扩张生态而过度激进——目前来看,除了小米之外,联想在这方面也表现得相当不错,其PCSD业务的最新税前利润率维持在6.6%的合理水平。

我们注意到,在创新服务业务持续高速增长之后,联想的软件与服务业务收入在其营收中的占比已经达到了8.1%,这是该公司在智能化转型方面所取得的重大成就,它意味着一个“新联想”已经开始具备了雏形,但这个比例离我们提到的“二八”格局还有一定的距离——当然,这既是差距,同时也更代表了未来的可持续成长空间。

对于联想而言,我们看好其庞大的用户生态未来的商业开发潜力,我们估计联想的全球用户规模(PC+手机+SIoT)可能在十亿级左右,这恐怕是全球最顶级的硬件生态之一——这个量级的硬件用户生态对于联想意味着什么呢?

回答这个问题之前,笔者在此先播放一个小插曲:2015年,联想推出了一款名为“茄子快传”的近场文件传输工具,凭借该公司庞大的全球硬件生态支持,“茄子快传”短短五年的时间在全球收获了高达18亿的惊人下载量,超过了“超级APP”微信——从这个案例不难看出,联想如果能在用户需求洞察、创新服务开发和创新产品运营方面补足能力短板,精准戳中用户的“需求G点”,其十亿级的全球硬件用户生态将给联想带来足够的“联想”空间。

资本运作分析:

一个潜力长期遭到低估的“老实人”

文章前面所讲的无外乎一个逻辑:看联想未来的潜力和价值,眼睛不能只盯着它的硬件业务甚至是PC业务不放,基于“硬件+服务”的“二八”双轮驱动理论,笔者更愿意关注联想的“另一只轮子”转动的情况。

不过,从联想在联交所的实际市值表现情况来看,似乎多数坐在香港中环办公室的基金经理或投行精英们仍然只是将联想当作一家传统的硬件公司来看:按照2月3日收盘价计算,联想集团的市值只有1223亿港元,不足158亿美元,根据最新的三季报业绩折算,其动态PE只有13倍左右;而且别忘了,这还是在“回A”预期和最新财报远超预期的双重重磅利好强烈刺激股价大幅上涨之后的结果——但即便如此,但凡有点投资常识的人都知道,13倍PE这个估值完全是按照传统硬件企业来估的,而且是传统得不能再传统了,它完全忽视了联想“另一只轮子”、也是最有价值、最具“联想”空间的那一只“轮子”的存在。

关于这个问题,笔者不妨在此做一个目前并不存在的大胆假设,并基于这个假设提出一个新问题:如果联想将其“另一只轮子”软件与服务业务分拆出来独立科创板IPO,那么这一部分业务值多少钱?它会不会反过来超过母公司联想集团的估值?

根据联想集团披露的数据,新财年第三季度,软件与服务业务贡献了联想172.45亿美元营收中的8.1%,也就是大约14亿美元,简单年化计算就是一年56亿美元。不过,由于联想并未进一步单独披露这一业务的具体利润水平,同时A股市场软件服务公司的毛利润率水平又相差较为悬殊,所以笔者在此并不能准确判断联想的“另一只轮子”到底值多少钱,但一般而言,56亿美元的软件与服务收入对应158亿美元的联想集团最新市值而言,其市销率不足3倍,这在A股已上市的软件公司中属于较低水平——也就是说,如果联想真的分拆软件及服务业务单独科创板IPO,那么其这一板块业务的估值确实极有可能超过作为母公司的联想集团的整体估值。

不过,即便真的出现这种情况也十分正常,因为很多中概股公司在意识到自己市值被低估的时候,往往会采用分拆旗下优质资产和优势业务单独IPO的方法来“修复估值”,而“修复”的结果往往就是被分拆的子公司估值反超原来的母公司整体估值——Sina、Sohu和金山都是这种资本运作的老手和高手,而且他们也都无一例外地出现了“子强母弱”的市值倒挂现象,以新浪为例:在新浪私有化计划宣布之前,新浪持有的新浪微博股票市值甚至都超过了新浪的总市值,这也难怪曹国伟铁心要将新浪私有化了——关于这个,我们2020年7月8日《新浪私有化:市值被低估不假,但过度资本化分拆争议也大》一文曾有专门探讨,感兴趣的朋友可以在我们的公众号上自行查阅。

说实话,笔者不甚喜欢纯为“市值修复”考虑的资本化分拆行为,除非被分拆的相关业务确实有独立融资发展的必要,否则的话这样的分拆对于母上市公司来说就是一种优质资产的流失——毕竟,能够分拆出来独立上市的,都是质地非常优秀的优质资产,不然谁会为这样的IPO买单?因此这样的分拆很容易导致母上市公司业务的空心化,不利于保护母上市公司全体股东的利益,新浪、搜狐的私有化已经说明了一切:分拆优质资产独立IPO修复估值并不见得是个好主意。

不过好在联想是个“老实人”,拒绝搞这种花里胡哨的资本运作“修复估值”,而是采取了更为务实的操作:以通过在科创板发行CDS的方式,实现联想集团整体的借道回A,而不是以分拆旗下优质业务单独上市的方式回归,这样的操作能够最大限度地保证联想用户生态的完整性和不同业务板块之间协同性,提高整体内部运营效率——但投资人应该看到联想这种操作背后的价值,不能在估值问题上让“老实人”吃亏。(透镜公司研究:Lensresearch)