作者|木鱼

2020年底,华融化学(A20685.SZ)向深交所递交了上市申请,打算冲击创业板,并在近日进入问询阶段。

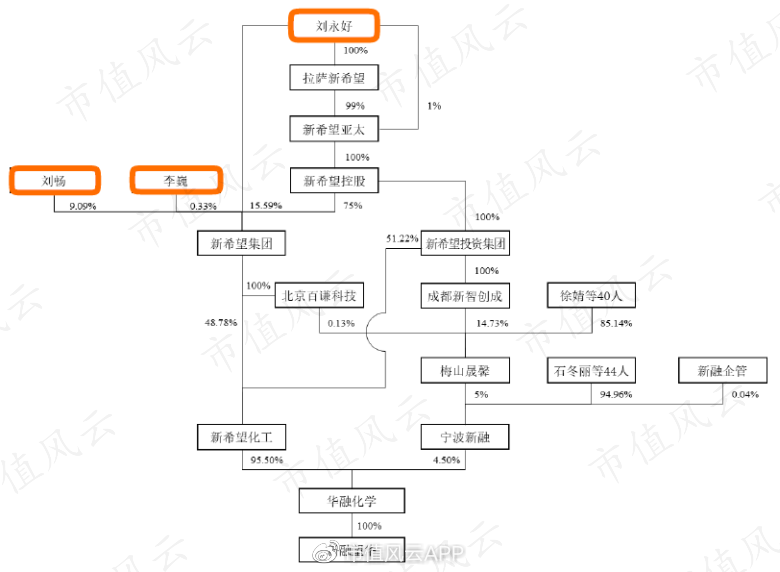

不过,华融化学可不简单,人家的控股股东是新希望化工,背靠的是刘永好刘老板。也就是说,继新希望、新乳业先后登陆A股市场之后,刘老板新希望旗下的化工业务也来IPO了。

其实,早在2010年,刘老板就曾打算把华融化学,装入当时控制的上市公司宝硕股份(现已更名华创阳安),无奈未果。

时隔十年,“注册制的春风吹满地,华融化学要争气”,于是再次粉墨登场,冲刺IPO。

十年未见,究竟练就了什么大招?

一、上市前清仓式分红,募资补充流动资金

这不,说着说着,有意思的事儿就来了。

在风云君印象里,刘老板是一位专心实业、相当低调的大人物。但万万没想到,这位大人物竟也有世俗的一面,逃不过金钱的诱惑。

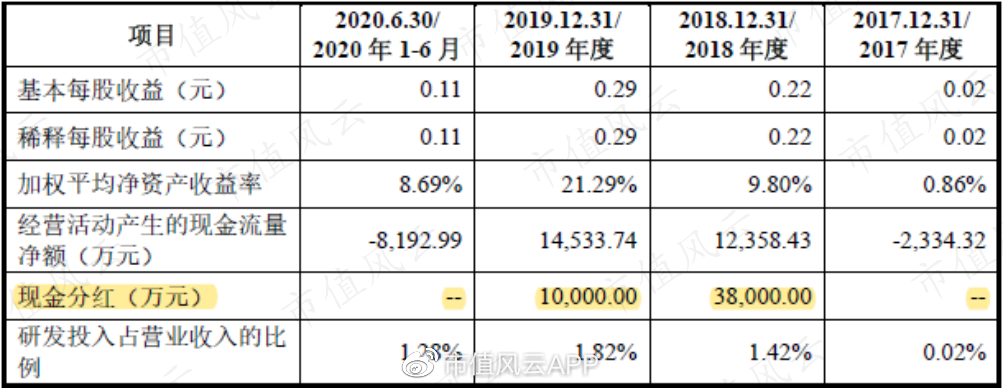

2011-2017年,未曾实施过现金分红的华融化学,竟突然在2018-2019年期间,合计分红了4.80亿元。

如果说是巧合,未免有点过于牵强,站在今天来看,实在逃不过上市前突击大额分红的嫌疑。

并且,风云君发现,这些钱可是被刘老板一家独拿了:华融化学只有新希望化工、宁波新融两位股东,其中,刘老板控股的新希望化工持有95.50%股权。

其实,宁波新融在2020年4月份新进入的股东,股东大都为华融化学及新希望化工的高管,其本质更像是一个员工持股平台。

当然了,即便是员工持股平台,也没能喝到一口剩汤:他们进来的时候,前面的分红已经分完了。

华融化学也借此才得以在2020年6月份变更为股份有限公司。根据公开信息可得信息,至少从2017年开始,新希望化工是100%持股的。

至于新希望化工嘛,没有意外,是被刘老板一家人控制的。众所周知,李巍、刘畅分别是刘老板的夫人和千金。

虽然刘老板一家人把华融化学都吃干抹净,连自己的打工人们都不舍得留一块骨头渣,竟还要强行摆出一副“行得正坐得端”的清高姿态,表示:华融化学按照“相关法律法规的要求”,才实施的本次分红。

这锅是打算甩给“相关法律法规要求”来背了?不分红就不符合上市准则了?这是哪门子的法规规定?代客泊车小王子风云君可从来没听说过。

分完之后呢?

没错,你们都会抢答啦!还是那个套路:借着上市顺便补点血。

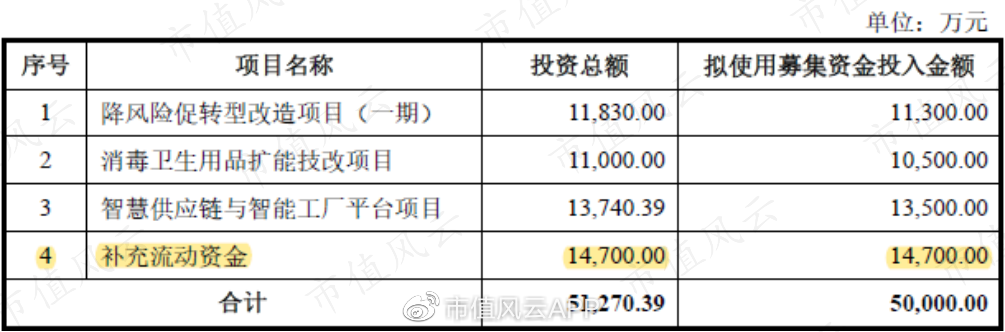

这不,华融化学此次计划上市打算募集5.00亿元,其中1.47亿元用于补充流动资金,占募集资金总额的将近30%。

把4.8亿分掉,然后从股民手里要5亿,刘总,您这有点不拿股民当人看啊!

这时,有老铁可能会站起来反驳:就凭之前没分过红,还不能断定是大额哦。

别急别急,风云君这话还没有说完呢。

二、十年,收入没增长

最近几年,华融化学赚了多少钱呢?

2017-2019年期间,华融化学的净利润合计只有1.80亿元,即使算上2020年上半年的业绩,也只有2.18亿元。

也就是说,这期间创造的利润,连4.8亿元分红金额的一半都不到。这还不算大额吗?

截至2017年末,华融化学尚有3.38亿元未分配利润,到了2019年末,只剩1,441.69万元。这还不算吃干抹净吗?

这时可能又有人说,风云君也看看好的一面嘛:2017-2019年期间,华融化学的营业收入和净利润可都保持着增长状态呢。

这倒是没错,不过风云君又顺手翻了翻,2011年宝硕股份与华融化学资产重组时候的公告。没想到啊,故事就更加有意思了。

早在2010年,华融化学的营收规模就已经达到10.32亿元,并还在当年预测2012年的营收将增长到11.02亿元。结果呢,直到2019年,营收规模也只有10.34亿元。

换句话说,10年了,华融化学的营业收入只增长了200多万元,并且还是连续增长了三年之后的数据。再换句话说,这都算不上原地踏步啊,这是退过一大步,才赶上来啊。

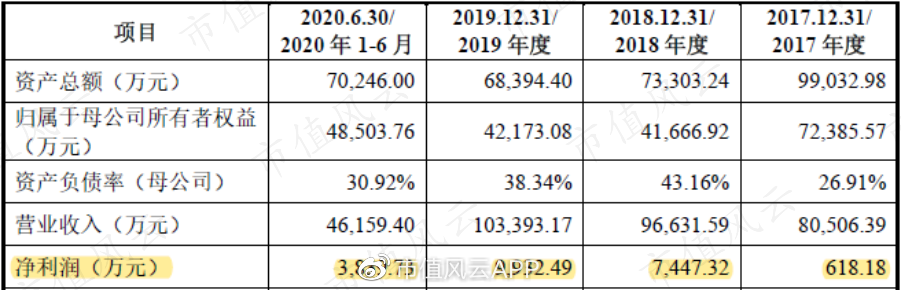

不过,华融化学的盈利能力是有提升。受益于主营产品从2018年开始的价格上涨,并直到2019年依然在高位运行,净利润从2010年的5,267.51万元,增长到了2019年的9,932.49万元。

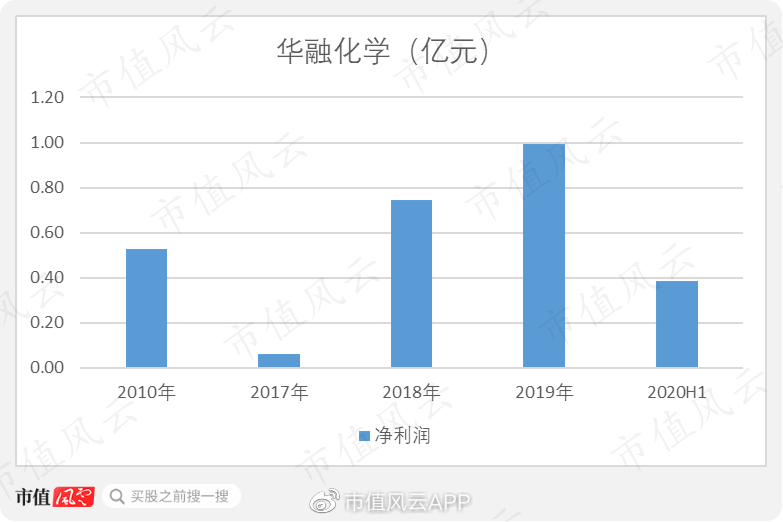

然而,这可能是华融化学唯一的亮点了。因为风云君还是发现了一丝不正常,还为此特地画了一张图。

可以看到,2017年,华融化学的净利润为618.18万元,只有7年前的十分之一多一点。

也就是说,从当初曲线上市失败,到如今重出江湖的10年期间,华融化学似乎经历了业绩的大幅震荡。

不过,万一交易所问起来嘛,风云君也替刘老板想好理由了,比如期间发生过业务出售等等。

三、主业产能十年未增长

那么,这期间到底有没有发生过呢?

既然说到了这里,咱们干脆再看看,华融化学的具体业务。

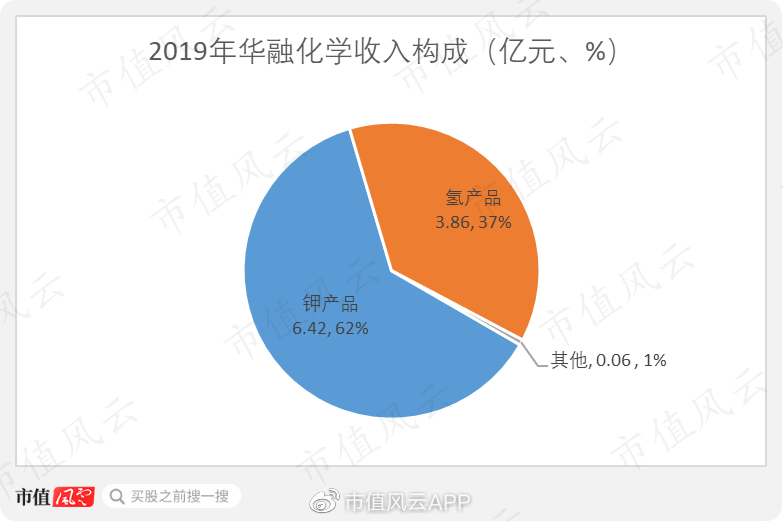

看名字就知道,华融化学是一家化工类企业,主要有两大产品,即钾产品和氯产品;其中,钾产品包括片碱和液碱,氯产品包括聚氯乙烯(PVC)、液氯、盐酸和次氯酸钠等。

1、钾产品产能不足10万吨/年

片碱和液碱的原料为氢氧化钾。上文提到的主营产品价格上涨,就是来自氢氧化钾。那么,市场价格之外,这位第一大收入来源的竞争力如何呢?

其实,早在2007年,华融化学就与北京化工机械厂联合成功研发了3万吨/年氢氧化钾片碱系统,掌握了钾碱制片技术。

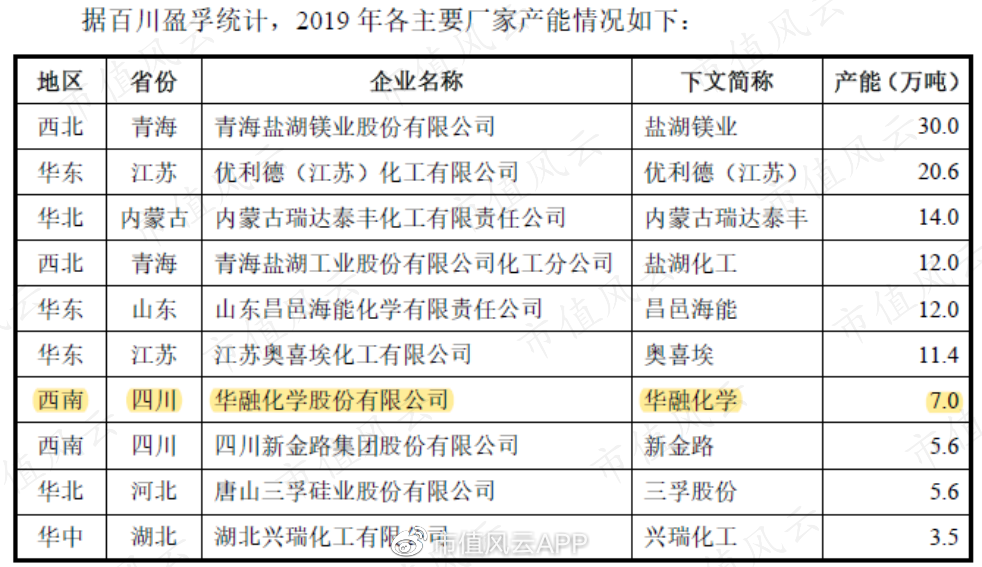

根据宝硕股份当年的公告显示,到2010年,华融化学氢氧化钾的产能扩大到了7万吨/年。重要的是但是,直到2020年,氢氧化钾的产能竟然没有任何增长,依然维持在7.0万吨水平。

再放到行业里来看看。根据百川盈孚数据,2019年,国内氢氧化钾的总产能为121.7万吨。同时,国内产能在10万吨以上的厂家主要有6家。

而华融化学氢氧化钾的年产能只有7.0万吨,并不在这6家公司名单里。并且与盐湖镁业、优利德(江苏)这些行业头部企业的产能差距也不是一点半点。

在化工这个以规模取胜的行业里,华融化学氢氧化钾的行业地位可见一般。

2、氯产品尚处于亏损状态

再来看看氯产品。

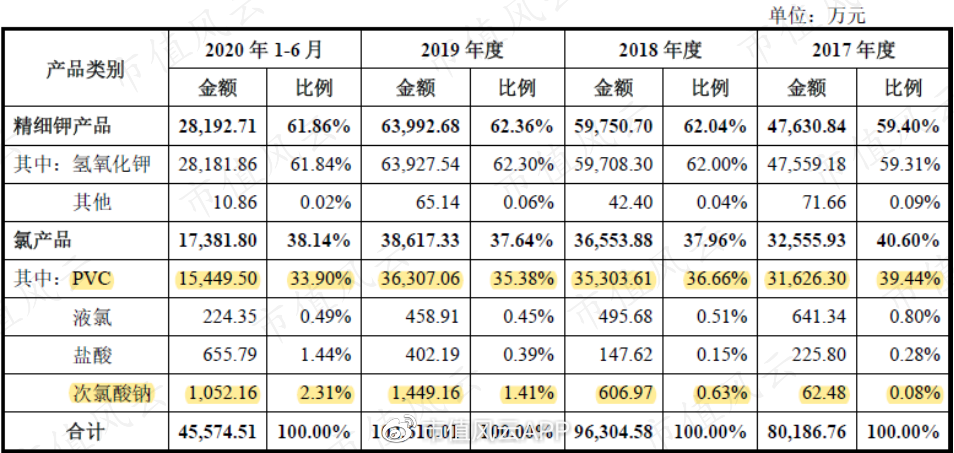

氯产品收入规模最大的子产品是PVC。风云君发现,华融化学PVC的产能,竟然也在过去10年未发生任何变化,从2010年至2020年,一直维持在8万吨/年。

不过,人家这次能找到合理理由了。华融化学在2020年11月关停了相关生产线,未来主要通过次氯酸钠、盐酸等消化副产的氯气,不再发生这部分收入。

那么收入位居第二的次氯酸钠如何呢?到2019年,次氯酸钠仅有1,449.16万元收入,似乎也看不出任何竞争力。

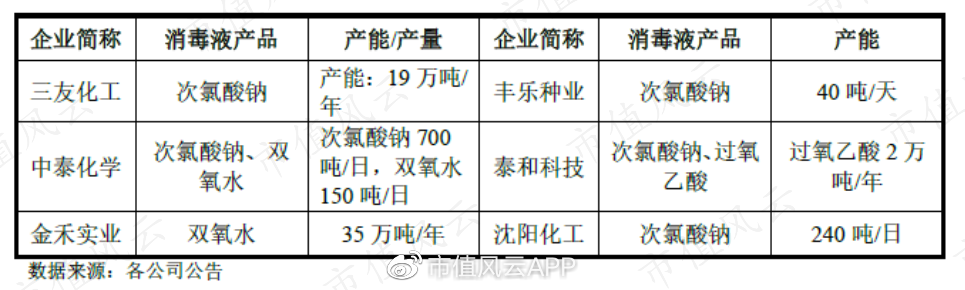

并且,华融化学目前次氯酸钠的产能只有2.00万吨/年。这与三友化工、中泰化学等相关上市公司19万吨/年、25万吨/年的产能相比,差距也不是一点半点。

不过,华融化学却表示,它是成都市主要的次氯酸钠和液氯生产企业,并自2001年开始,就开始向成都市自来水公司独家供应自来水消毒用液氯。

不过,液氯2019年不到500万元的收入规模,实现有点对不住“独家”二字。

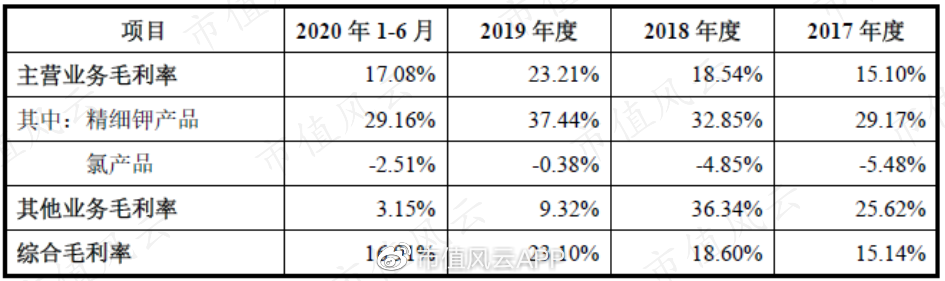

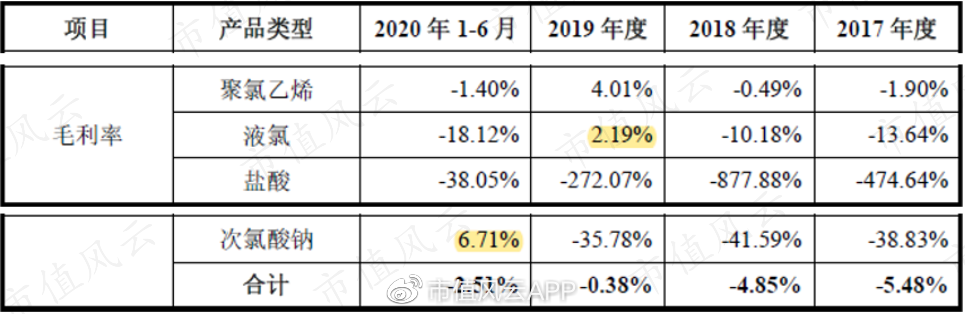

另外,风云君还发现,华融化学的氯产品竟然还处于负毛利状态,2019年的毛利率只有-0.38%。具体到子产品上,发现,2017年-2020年6月期间,只有液氯和次氯酸钠偶尔实现了盈利。

综合分析下来,风云君着实感受不到华融化学主营业务的诱惑力。

也实在疑惑,在消失的十年里,公司真的在认真发展主业吗?

四、研发团队成立不足三年

在风云君看来,华融化学主营业务的现状,也并不是没有其他依据可寻,比如,研发投入。

众所周知,产能扩充和产品研发,前期都需要大量的研发投入,但是华融化学似乎并不是如此。

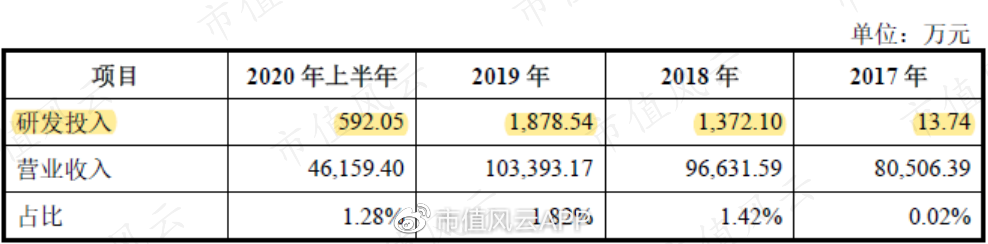

2019年,华融化学共计发生研发投入1,878.54万元,占营业收入的比重只有1.82%。而在两年前的2017年,只发生了13.74万元的研发投入。

深究下去之后,原来,华融化学在2018年,才正式建立研发中心并开始系统化的开展研发活动,颇有种不重视研发之感。

也就是说,华融化学的研发团队才建成不足两年。难道是为了上市,急匆匆组建的?这与其他上市公司,磨合了十多年的研发团队相比,又有何优势?

总结

十年之前,华融化学加入宝硕股份未果,之后便销声匿迹。十年之后,华融化学重出江湖,选择独自谋求上市。

正所谓,十年磨一剑,但华融化学似乎连把挖耳勺都没磨出来:收入规模还是十年前的样子,产能没有任何扩充,研发投入少的可怜。

然而,就是这样的华融化学,还要在上市前被刘老板搜刮干净。不知道刘老板拿着一个如此质地的公司拼命争取上市,到底是为了借助资本市场的金融配置功能做大做强,还是纯粹借注册制东风割一把韭菜?