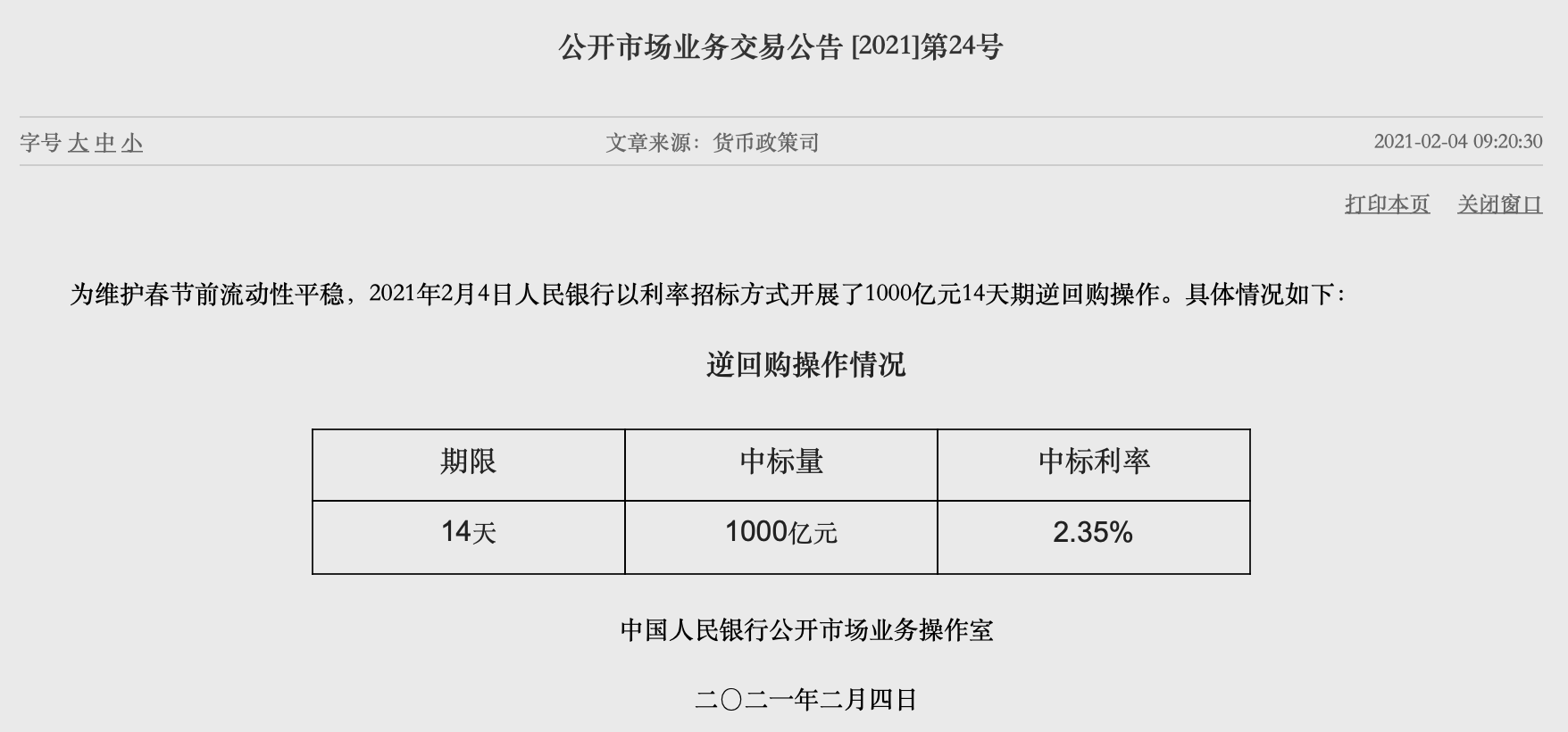

2月4日,市场期待多日的14天期逆回购来了。央行早间公告,为维护春节前流动性平稳,当日开展1000亿元14天期逆回购操作,中标利率为2.35%。这是本周以来,央行连续第4天进行公开市场操作。

从操作规模上看,相比上周连续多日的大额资金净回笼,本周央行流动性则实现了净投放。自2月1日至4日,央行净投放960亿元,缓解了此前较为紧张的资金市场,银行间资金利率较上周已有明显下行,目前隔夜利率维持在2%左右。

业内的共识在于,随着春节临近,央行将适当投放流动性以维护资金面稳定。不过,目前市场对流动性的宽松预期已有调整,逐渐形成理性预期。整体而言,当前广义流动性拐点已现,在货币政策回归常态化的基调下,央行对短期流动性的投放更加灵活适度,预计将维持“紧平衡”态势。

14天逆回购再重启

步入2月,市场对跨节资金的投放颇为期待。毕竟过去几年,临近春节之时,央行都会较早投放14天期逆回购或者28天期逆回购,相比之下,今年的跨节资金来得稍晚了一些。

2月4日,央行发布公告称,当日开展1000亿元14天期逆回购操作,对冲到期的1000亿元7天期逆回购后,实现资金零投放零回笼。一位城商行资金营运中心相关负责人对第一财经记者称,“尽管此次14天逆回购投放稍迟了些,但从到期节点来看,届时会与MLF(中期借贷便利)到期日分散开,有利于平抑资金面波动。”

除了重启14天逆回购外,本周央行在流动性的投放上也比上周“大方”。2月1日至4日,央行每日都开展大额逆回购操作,规模分别为1000亿元、800亿元、1000亿元和1000亿元,实现流动性净投放960亿元,使得资金市场紧张情绪有所消解,资金利率出现明显回落。

具体来看,隔夜资金利率在2%上下波动,7天期资金价格维持在2.3%左右。而在上周,隔夜价格和7天价格均在3%以上,市场对流动性颇为担忧。“传统上,由于超额准备金供需之间的波动,春节前流动性相对会呈现偏紧局面,但上周有所不同。”国金证券总量研究中心宏观经济研究首席分析师边泉水表示。

边泉水称,与2018~2020年相比,货币市场利率上升幅度明显强于季节性。近期相对偏高的货币市场利率水平,不能仅仅用春节、月末因素来解释,背后反映着随着经济扩张进入中后期阶段,货币政策呈现中性略偏紧的态势。预计流动性最紧时期已过,但货币环境总体不会呈现过松状态。

这在资金市场上也有直观反映。4日数据显示,上海银行间同业拆放利率方面,短端品种多数上行,隔夜Shibor上行21.6BP报2.075%,7天期上行17.8BP报2.324%,14天期上行5.9BP报2.644%;银行间质押式回购利率方面,截至下午15时,DR001加权平均利率报2.0779%,较前日上涨了21.31BP,DR007加权平均利率报2.3193%,较前日上涨了20.12BP。

“随着央行流动性的投放,之后资金利率虽有小幅下行的可能,但更大概率是在区间波动,整体利率中枢或将有所上升。”上述城商行资金营运中心相关负责人对记者说。

光大证券首席银行业分析师王一峰也表示,由于“晚春效应”的存在,2021年春节前资金面或存在“双峰效应”,即第一峰为1月中下旬缴税高峰期,第二峰为2月上旬,临近春节前资金利率存在小幅走高可能。而“双峰效应”的存在使得资金面存在自我稳定机制,且后续央行或将释放跨春节暖意,市场无需过度担忧资金面持续收紧。

春节前后资金面料维持紧平衡

综合央行上周和本周的公开市场操作来看,市场对年初以来流动性投放预期已有调整,不少业内人士认为,当前广义流动性拐点已现,央行对银行间流动性的态度较为谨慎,以防“钱溢出来”,流动性逐步回归正常化。

另外,考虑到货币政策取向仍然强调“不急转弯”,多数观点预计,诸如升准或者加息等这类紧缩政策出现概率较小,但银行间流动性波动性将会出现一定程度的上升。

中信证券研究所副所长明明对记者表示,在以稳为主的货币政策取向下,“不缺不溢”的流动性管理目标下,央行视流动性缺口开展流动性投放。需关注考虑春节返乡政策的影响导致流动性缺口有所收窄,所引发的预期差。预计2021年春节前后延续往年春节前后资金面先紧后松趋势。

在这一基调下,短期而言,央行对资金的投放也将更加灵活适度,不过近日央行在公开市场的操作还释放出了一个信号,即市场期待的宽松流动性将难再现,而是更倾向于维持资金面的“紧平衡”。

明明称,2021年春节面临的流动性缺口在1.85万亿元左右,央行存在加大投放的必要性,预计春节前资金面将会恢复平稳,回归历史的节前“双峰”特征;但对资金面的预期不可过于乐观,预计资金利率中枢后续将在政策利率附近运行,春节前后资金面仍然以紧平衡为主,很难回到12月底、1月初的水平。

全年来看,中泰证券首席经济学家李迅雷分析,2021年货币政策和财政政策都会有所转向,且这种转向在2020年年末已经形成一定预期。比如,2021年信贷或社融增速肯定要比2020年有所回落;2021年估计M2增速会回落到9%左右,但这一增速还是属于不低的增速。因此,货币边际收紧合乎逻辑。

基于此,债市也将再次迎来拐点。2020年疫情发生后,债券市场曾走出了两段气势如虹的牛市,但随着经济持续复苏和流动性回归正常化,宽松背景下的债牛已很难持续。民生证券首席宏观分析师解运亮称,债牛留给市场的终将是背影。

在解运亮看来,2021年1月中旬以来,流动性正常化进程重启,央行公开市场操作连续多日净回笼;再加上房贷额度收紧,部分热点地区房贷利率上调;银行考核发生变化,淡化投放额,更加重视贷款质量等,信用和货币双双出现边际收紧。这意味着,货币政策回归正常化的信号已经相当明显,流动性宽松下的债牛很难持续,长期利率或将进入上行区间。