来源:英才杂志

作者|顾天娇

作为全球第三大的封测厂商,长电科技(600584.SH)却长期因利润率不佳为人诟病。

随着下游消费电子、新能源汽车、通信等领域需求爆发,全球半导体晶圆制造厂产能吃紧,开启连续涨价,封测厂商也在这波热潮中赚得盆满钵满。

根据近日长电科技业绩预告:预计公司2020年年度实现归母净利润12.3亿元左右,与上年同期8866.34万元相比,增长1287.27%左右;扣除非经常性损益后,预计公司2020年年度实现归属于上市公司股东的净利润为9.2亿元左右;上年同期扣非归母净利润为-7.93亿元。

扣非归母净利润不仅由负转正,还实现了如此大幅的增长,长电科技终于迎来春天了吗?高增长是否是昙花一现呢?

业绩拐点出现,发生哪些边际变化?

下游需求增长、产能利用率提升、商誉减值危机消除。

长电科技在国内封测市场市场稳居第一,2019年长电科技全球市场占有率为11.3%,排名全球OSAT(外包封测厂商)营收第三,仅次于日月光、安靠。

从盈利来看,长电科技2017年、2018年、2019年营收分别为238.6亿元、238.6亿元、235.3亿元,三年营收规模没有增长,反而微有下降。三年净利润分别为3.43亿元、-9.39亿元、0.89亿元,三年总计亏损5.07亿元。

自2015年长电科技以46亿元收购新加坡上市公司星科金朋、账面增加近24亿元商誉以来,星科金朋一直业绩不加,商誉减值危机更是如同乌云罩顶,给长电科技带来了巨大压力。

收购完成后,星科金朋由于个别大客户订单大幅下滑、工厂搬迁连续3年大幅亏损,虽然长电科技以业绩预测无减值为由,扛了3年未对星科金朋的20余亿元商誉计提减值准备,但是2018年、2019年半导体行业进入下行周期,星科金朋仍未能扭亏,长电科技只能分别计提商誉减值准备3.66亿元、1.01亿元。

经历5年的低潮期,星科金朋终于等来了机会,2020年5月以后,受客户需求增加的影响,星科金朋的订单量增加超预期。

2020年上半年星科金朋实现整体扭亏,截至2020年前三季度,星科金朋实现营业收入10.07亿美元,同比增长32.14%,实现净利润1691.55万美元,较2019年同期实现扭亏为盈。

星科金朋业绩复苏是整个半导体行业景气度提升的一个缩影,事实上长电科技业绩拐点在其公告半年报时,已经初现端倪。据其2020年半年报显示,上半年长电科技实现净利润3.7亿元,同比上涨241.47%,而去年同期是亏损2.6亿元。

由于半导体封测企业生产具有一定季节性,一般而言表现在上半年略显淡季,下半年略显旺季。因此,可以看到长电科技在第三、第四季度业绩继续攀升,四季度业绩更是创下历史新高,实现净利润约4.66亿,环比增长17.09%左右。

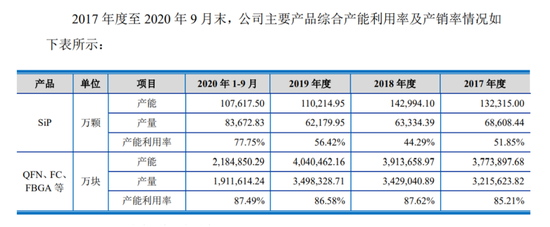

下游需求增长也使得长电科技产能利用率得以提升,规模效应显现,在2017-2019年,长电科技Sip产品产能不到60%,产量更是逐年降低,而在2020年1-9月产量明显提升,产能利用率也增至78%。其毛利率在2020年三季度达到17%,相比2019年三季度增长约5个百分点。

短期刺激不能保障长电始终保持增长

行业迎来二次涨价,短期业绩向好,但长期看毛利率和净利率提升更有必要。

对于封测厂来说,今年上半年一反以往淡季行情。

据台媒经济日报报道,晶圆代工厂联电、世界先进拟于农历年后二度调高报价,涨幅最高可达15%,同时联电已通知12英寸晶圆客户,因产能太满,必须延长交期近一个月。下游封测厂日月光投控、京元电等也因芯片产出后对封测需求大增,产能同步吃紧,有意涨价。

对于封测厂来说,年前第一波涨价,主要针对今年一季度生产的客户,相关涨价效益将反映在一季度财报上,以投片到产出约需3-4个月计算,此次农历年后如果再涨价,将在二季度财报上看到效益。也就是说,封测厂商在两波涨价潮中,今年上半年的营收和毛利率将双双提升。

根据其2020年8月公告的定增预案,长电科技拟建设通信用高密度集成电路及系统级封装模块项目(以下简称项目A),建设期3年,年产36亿块DSmBGA、BGA、LGA、QFN等产品;拟建设通信用高密度混合集成电路及模块封装项目(以下简称项目B),建设期5年,年产100亿块DFN、QFN、FC、BGA等产品。

如果仔细观察长电科技产品单价的近两年走势,可以发现,长电科技主要产品一直是处于价格上涨状态。

项目A同类产品在2017-2019年平均单价分别为SiP(2019年0.41元/颗)、BGA(0.96、1.08、1.14元/颗)、LGA(0.45、0.53、0.68元/颗)、大颗QFN(0.28、0.31、0.33元/颗)。

项目B同类产品平均单价分别为小颗QFN(0.076、0.087、0.094元/颗)、FC(0.063、0.066、0.068元/颗)、SOP(0.086、0.097、0.104元/颗),FBGA(0.96、1.08、1.14元/颗)。

随着终端市场产品的升级换代,封装产品规格也随之提升,工艺也将相应改进,单价也随之增长。举例来说,项目A主要产品中SiP是新封装产品,根据长电科技披露,该产品将由2019年的单面封装转化为双面封装;BGA后续单颗打线数量将多于2017-2019年平均打线数量;通讯模块LGA将由过去主要生产2G/3G的1-3颗叠带产品扩展为生产4G/5G的5-7颗叠带产品。

由此不难推测,定增募投项目产品未来单价也将在历史平均单价上有所提升。

据公告,预估项目A、B产品平均销售价格为0.51元/颗、0.16元/颗。按照对应产能估算,项目建设顺利的前提下,项目A将从2024年起为长电科技带来约18.38亿元的收入,项目B将从2026年起为长电科技带来月16.35亿元的收入。

2020年长电科技业绩大爆发有些超出预期,不过因产能受限而造成的涨价显然不可能长期持续。长电科技或许短期内能够实现业绩爆发,但是从增量产能来看,去年8月公告的定增项目预计创造收入约占2020年收入的10%,对未来3-5年收入增速影响有限。

根据长电科技2020年三季报数据,其净利率为4.08%,相比其他海内外头部公司近10%的净利率仍有较大差距,也就是说在未来收入增速或放缓的可能性中,如果要实现净利润的再度突破,从提升产品附加价值和管理水平入手,进而提升毛利率、净利率水平可能是更好的方向。