来源:陈果A股策略

投资要点

站在当前,我们认为市场对于前期疫情受损的板块或存在以下三个方面的预期差:

■疫情反复阻碍行业复苏趋势?

我们认为,短期疫情反复不改行业中期复苏趋势,部分板块内优质标的无论盈利还是估值同时存在大幅修复空间,而股价的调整带来布局良机。当前及未来疫情状况可能略好于预期;部分疫情受损板块既有需求端的疫情扭转和消费复苏逻辑,又有供给端的产能退出和行业竞争格局优化逻辑,使企业的未来经营状况恢复至比疫情前更高水平。相关受益行业包括:航空、酒店等。

■春节返乡受阻将大幅压制消费支出?

我们认为,返乡政策对部分服务业消费产生的冲击或低于市场预期。今年因人口流动受阻产生的影响与去年有本质区别:去年因疫情爆发“回不来”导致居民收入被迫减少、预防性储蓄上升以及假期消费的永久性减少;而今年因疫情防控“回不去”带来的可能更多是工作时间增加、收入上升和消费支出的暂时性延迟。人口迁徙数据显示,更多未返乡人员滞留于二三线城市,这一状况或将利好部分门店下沉的连锁型服务业企业,如院线、酒店等。

■去年“疫情受益”因子今年依旧有效?

我们认为,某些板块是否仍然能够超额收益,需要具体分析并持谨慎态度。简单来说,部分曾受益于疫情的服务或产品,由于去年疫情持续时间较长和今年情况变化,可能存在需求和用户流量上的透支,而难以在一季度高基数上取得进一步增长。我们认为可以尝试从以下几个方面寻找线索:受限于供给端能力而在去年疫情初期未能充分放量,从而存在进一步增长空间服务或产品,如外卖、物流等;当前供需格局偏紧、偏劳动密集型,从而受益于工作时间延长的制造业,如锂电池、半导体等。

■风险提示:

1. 国外内疫情发展超预期;2.人口流动和出行限制加强;3.疫苗推广进度不及预期。

正文

写在前面的话:去年11月以来,节假日、天气与毒株变异导致了疫情的新一轮爆发,对全球经济复苏和国内生产生活造成了一定的干扰。然而,随着全球疫苗的普及和气温的回升,本轮疫情爆发即将进入尾声,从长期来看疫情也终将过去。本文对近期国内外疫情最新情况进行了全面跟踪与梳理,在对疫情担忧快速消退的未来,建议投资者重点关注受到疫情冲击最大,当前具有潜在预期差的航空、旅游、酒店等服务业板块的投资机会。

1. 海外疫情现状:新增病例快速好转,病毒变种担忧逐步消散

1.1.“双节”过后,海外疫情拐点已现

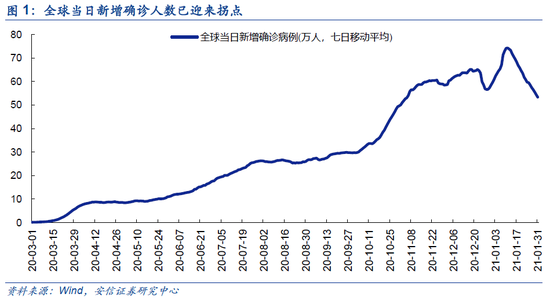

全球当日新增确诊人数自疫情爆发以来不断走高,在2021年1月中旬达到了阶段性的高点。近期,全球当日新增确诊人数不断下降,疫情新增确诊人数拐点已现。

最受关注的是美国疫情:由于美国民众防疫意识缺失,在节假日的聚会和度假行为直接导致美国单日新增确诊人数在感恩节和圣诞节后出现了快速的增长,尤其是圣诞节后单日新增确诊人数屡创疫情爆发以来的新高。当前,圣诞节已经过去超过28天,拜登“百日口罩令”也已正式实施,美国当日新增确诊人数出现了较大幅度下降,大致回落到去年11月中旬的水平。整体而言,新增确诊人数有望进一步得到控制,当日新增确诊人数大概率出现了拐点。

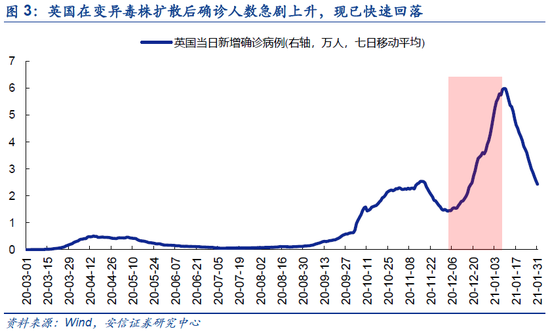

另一个备受关注的标志性地区是出现变异毒株的英国:2020年12月中上旬,新冠病毒变异毒株在英国快速扩散,由于这类毒株的传染性更强,英国确诊人数急剧增加。虽然在去年圣诞节前,英国政府采取了封城等措施控制疫情,但叠加圣诞节的到来,英国的单日新镇确诊人数呈现几何指数增长的趋势,并在2021年1月中上旬达到了高峰。随着封锁和管制措施的强化,当前英国每日新增确诊人数已快速回落;未来随着疫苗的快速普及,疫情有望得到进一步的控制。

1.2. 疫苗生产和接种稳步推进

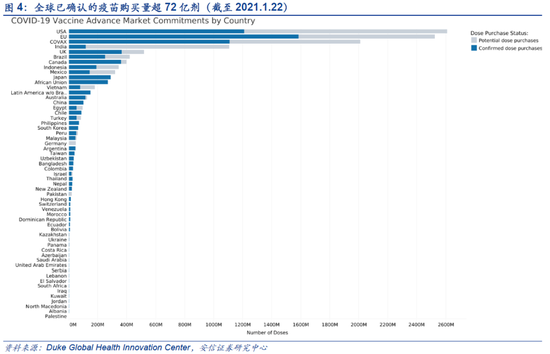

截至2021年1月22日,全球已确认的疫苗购买量超72亿剂,另外52亿剂目前正在谈判中。疫苗生产和世界各国购买疫苗数量的顺利推进,将对世界各国控制疫情发挥积极的作用。

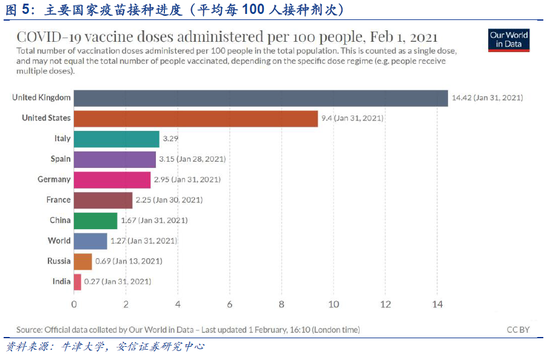

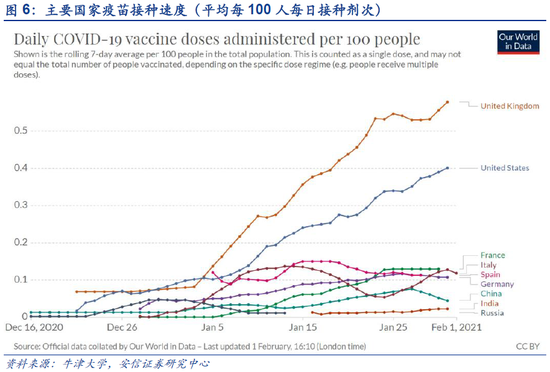

根据美疾控中心的数据,截止美国时间2月1日,美国已完成近4994万剂疫苗的分发,已有近3222万人至少接种了第一剂疫苗。从平均每100人每日接种剂次来看,近期处于爬坡阶段;考虑到疫苗的接种和推广存在某种“学习效应”,如果当前的加速状态能够在接下来一个月保持,平均每100人每日接种剂次将达到0.75;若按该速度和75%的接种率计算,疫苗的接种有望在今年三季度完成。而欧盟国家目前的疫苗接种进度主要受限于疫苗产能,但随新疫苗的陆续批准和未来产能的逐步提升,未来疫苗推广普及有望加速(英国和欧盟人口前四大国家德、法、意、西合计人口约3.4亿,与美国相当)。

1.3. 病毒变种担忧逐步消散

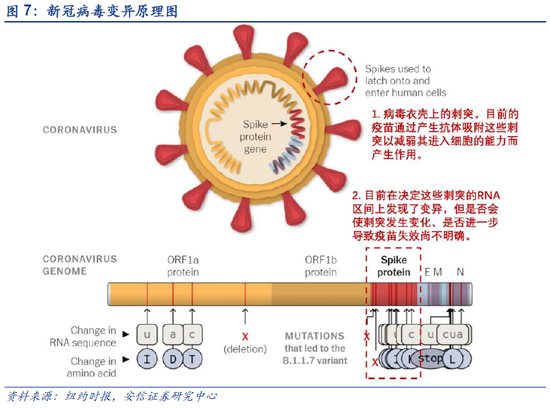

目前领先的疫苗大多采用S蛋白作为免疫原,包括美国目前推广使用的Moderna、辉瑞疫苗;两种疫苗都是通过引导免疫系统针对位于病毒表面的刺突(Spike,或称为S蛋白)制造抗体来产生对冠状病毒的免疫力:抗体粘附于病毒表面的刺突以减弱其进入细胞的能力。目前,出现在英国的病毒变种被称为B.1.1.7谱系,已发现的14处谱系特异性突变的区域中有8处位于在S蛋白基因段上;如果突变对刺突蛋白产生的影响很大,有可能会导致目前的疫苗效果减弱。

目前,国内外专家们普遍认为此类变种病毒并不一定会导致疫苗失效:疫苗研制都会考虑到病毒在一定条件下出现变异的可能,从而设置多个结合靶点,蛋白结构的部分变异不必然会导致疫苗失效(资料来源:世卫组织)。而近期的研究结果也支持此类观点:1月25日,Moderna 公布的研究结果显示,其新冠疫苗对英国和南非的变异新冠病毒均有防护作用,同时表示正在研发增强版疫苗;29日,Novavax疫苗在英国进行的III期试验结果显示,对最初的新型冠状病毒有95.6%的有效性,而对在英国首次发现的变种有85.6%的有效性。

2. 国内疫情近况:应对有力,无大面积传播风险

2.1.近期疫情快速好转

1月以来黑龙江、河北等地区疫情散点式爆发,国内严防严控措施应对及时、持续发力,目前新一轮疫情基本得到有效的控制:自中旬以来,本土确诊病例出现明显回落,并且其中相当一部分为由已被隔离观察的密切接触者和无症状感染者转化而来的确诊(即本土无症状转化病例),不具有扩散感染性,因此整体来看,国内疫情呈现向好趋势。

我们利用“(本土新增病例-本土无症状转化病例)+本土新增无症状感染”表示国内具有传播性的病例和感染人数状况,“本土无症状转化病例”由于为隔离后转阳而一般不具有传播性。可以看出,1月24日以后,国内疫情传播状况已经出现台阶式下降。

2.2. 疫苗接种有序推进

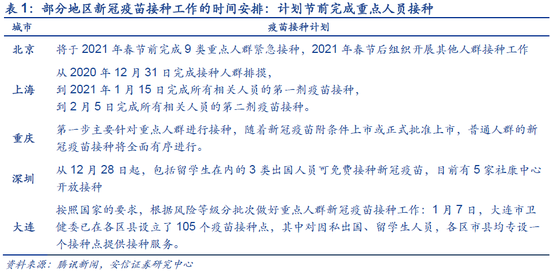

12月19日国务院联防联控机制新闻发布会表示,我国新冠疫苗接种工作实施两步走战略:第一步从1月1日开始,针对高风险人群,即从事进口冷链、口岸检疫、生鲜市场、交通运输、医疗疾控等工作的重点人群、以及出国工作及留学人员进行疫苗接种;第二步,随着疫苗附条件获批上市,或者疫苗产量逐步提高,应实现符合条件的群众都能实现“应接尽接”。部分省市已根据本地实际情况制定疫苗接种计划时间表。

根据国家疾控中心,截至1月31日,本土新冠疫苗接种量已经超过2400万剂次,有望在春节前完成为5000万人接种的目标。随着疫苗的逐步推广,未来国内疫情反复风险将进一步降低。

2.3. 春运人口流动大幅下降

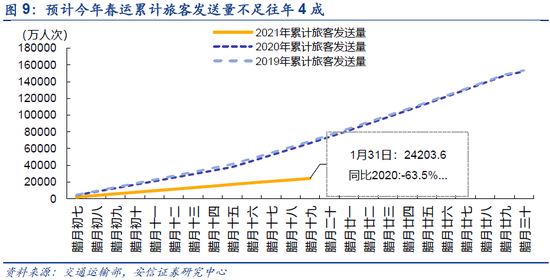

在各地鼓励“就地过年”和严格的返乡管控政策的影响下,今年春运人员流动尤其是跨省的人员流动显著减少。根据近期交通运输部公布的客运量日度数据,从1月19日至31日,累计旅客发送量为24203.6万人次,较2019年下降64.8%,较2019年下降63.6%;其中,铁路、公路、水路和民航较2020年分别下降60.5%、64.1%、52.3%和55.2%;全国高速公路网车流量也低于往年节假日水平。依此估算,今年返乡人数可能不足往年4成;较为严格的人口流动限制使春节期间疫情传播风险大幅下降。

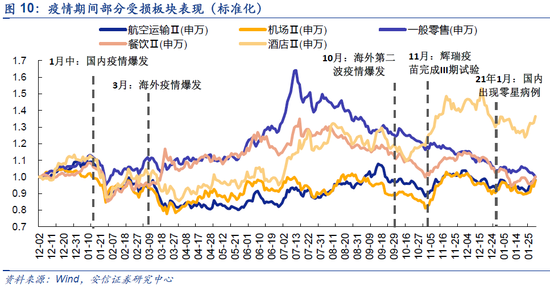

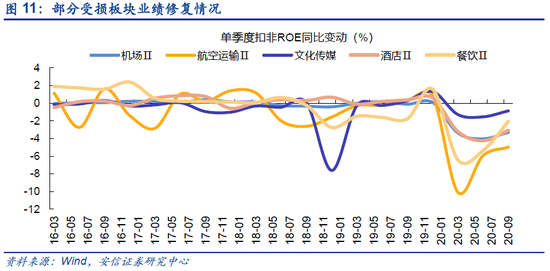

3. 隧道尽头曙光已现:关注前期疫情受损的服务业板块

12月30日,世卫组织总干事谭德塞发表新年寄语。谭德塞表示,过去一年见证了人类历史上最迅速和最深远的全球卫生突发事件应对反应;疫苗、治疗方法和诊断工具也以创纪录的速度推出,但还要确保所有风险人群都能获得疫苗;随着疫苗的积极推广,这个长而暗的隧道的末端正在闪烁曙光(the light at the end of this long, dark channel is growing brighter)。

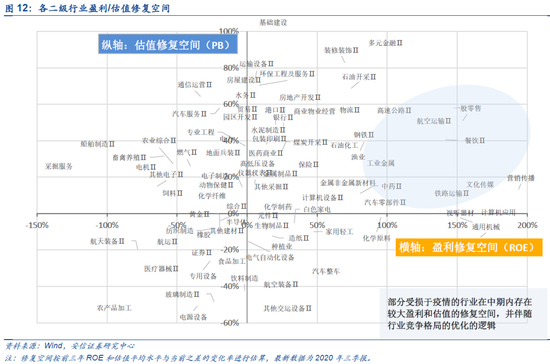

对于疫情受损/受益板块,我们认为,市场目前在以下三个方面的可能存在预期差;并且随疫情的好转、行业逻辑和竞争格局的优化,部分疫情受损板块有望走出至暗时刻,存在业绩估值双修复的空间和机会。

疫情反复阻碍行业复苏趋势?

1月以来疫情的反复加剧了部分投资者对某些疫情受损服务业板块的担忧。我们认为,短期疫情反复不改行业中期复苏趋势,部分板块内优质标的无论盈利还是估值同时存在大幅修复空间,而股价的调整带来布局良机。且前面的分析也表明,当前及未来疫情状况甚至可能略好于预期。展望2021年,部分疫情受损板块既有需求端的疫情扭转和消费复苏逻辑,又有供给端的产能退出和行业竞争格局优化逻辑,使企业的未来经营状况恢复至比疫情前更高水平;此外,疫情之下部分上市公司更是积极开展的业务模式创新、发挥自身优势,在原本相对拥挤的行业内提升市场份额,为自身打开增量逻辑。

建议关注:航空、酒店等。

春节返乡受阻将大幅压制消费支出?

1月来各地出台政策对春节返乡做出限制,对某些前期疫情受损服务业雪上加霜,部分投资者提前对相应板块业绩大幅计提损失。我们认为,返乡政策对部分服务业消费产生的冲击或低于市场预期。

根据近期交通运输部公布的客运量日度数据,从1月19日至31日,累计旅客发送量为24203.6万人次,较2019年下降64.8%,较2019年下降63.6%;其中,铁路、公路、水路和民航较2020年分别下降60.5%、64.1%、52.3%和55.2%;全国高速公路网车流量也低于往年节假日水平。依此估算,今年返乡人数可能不足往年4成,引发市场对今年春节消费情况的担忧。我们认为,今年因人口流动受阻产生的影响与去年有本质区别,不宜将两者直接等同:去年因疫情爆发“回不来”导致居民收入被迫减少、预防性储蓄上升以及假期消费的永久性减少;而今年因疫情防控“回不去”带来的可能更多是工作时间增加、收入上升和消费支出的暂时性延迟。

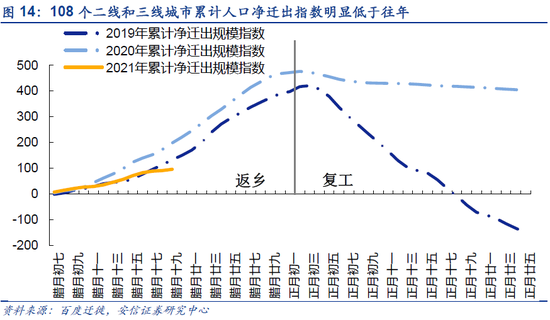

另一方面,利用百度迁徙大数据对近期人口迁徙状况进行更细致地分析,我们分别计算了18个一线和新一线城市以及108个二线和三线城市的累计人口净迁出指数;至1月31日数据,一线和新一线城市的累计净迁出规模与往年相当,而二线和三线城市累计净迁出明显低于往年;据此我们推测,返乡限制可能对二三线城市的人口影响更大,更多未返乡人员滞留于二三线城市。如果之后居民的城内出行没有进一步的限制,这一状况将利好部分门店下沉的连锁型服务业企业,如院线、酒店等。

建议关注:电影、连锁餐饮等。

去年“疫情受益”因子今年依旧有效?

部分投资者可能希望简单参照去年情况配置疫情收益板块以期获得超额收益;我们认为,某些板块是否仍然能够跑赢,需要具体分析并持谨慎态度。简单来说,部分曾受益于疫情的服务或产品,由于去年疫情持续时间较长和今年情况变化(从“回不来”到“回不去”),可能存在需求和用户流量上的透支,而难以在一季度高基数上取得进一步增长,如小家电、平板、视频会议等,因此不宜简单线性外推。我们认为可以尝试从以下几个方面寻找线索:

1)受限于供给端能力而在去年疫情初期未能充分放量,从而存在进一步增长空间服务或产品:外卖、物流等。

2)当前供需格局偏紧、偏劳动密集型,从而受益于工作时间延长的制造业:锂电池、半导体等。

3.1. 旅游免税

政策的利好大幅打开了国内尤其是海南离岛免税的市场空间,截至 2020年12月14日,海南离岛免税销售额已超300亿元,同比2019年增长122.2%。其中自新政颁布以来(7月-11月),海南离岛免税销售额159 亿元,同比增长204%,免税购物人次共计296.3 万人次,同比增长79%。据海口海关统计,今年元旦期间(2021年1月1日-3日),海关共监管销售离岛免税品66.9万件,购物人数7.6万人次,销售金额达5.4亿元人民币,同比分别增长200%、80.9%和195.16%,再创历年元旦假期新高。

相较于港澳日韩地区,海南整体环境稳定,疫情控制得当,文化、沟通交流上和大陆保持一致,同时无需繁琐的进出关手续,来往全国各地的机票也相对其他出入境地区更加便宜,在疫情期间外围环境不稳定的情况下海南是最好的免税品消费回流承接点;未来消费升级叠加消费回流以及消费习惯的养成,免税市场依然有望保持高速发展。

3.2. 航空

1月21日全国民航工作会议,民航总局指定了2021年生产经营目标:全民航运输周转量恢复至疫情前80%以上;全民航旅客恢复至疫情前90%左右水平;全民航货邮运输量与疫情前基本持平。可以预期,随着春节后国内疫情逐步进一步控制,和疫苗接种工作的稳步推进,旅行限制解除和旅客信心恢复的趋势显著,国内民航客运量有望得到较快恢复。国外方面,未来疫苗的普及和海外疫情的改善将成为国际航线需求恢复的重要催化剂,国际航线有望逐步放开。

中期看,行业供给增速收缩、集中度提升和供给结构优化,将放大需求恢复后盈利弹性;行业内部分上市公司通过采取差异化的竞争和发展战略,通过下沉市场、专注支线航空、提升经营效率等方式正稳步提升市场份额,穿越行业低谷期,为自身发展打开增量逻辑。

3.3. 餐饮酒店

一季度通常是酒店行业的传统淡季。从华住、锦江和首旅在2019年的经营数据来看,Q1扣非净利润分别仅占全年6.0%、8.0%和6.9%。预计春节返乡受限造成住宿需求减少产生的影响相对有限,春节后疫情发展和后续复工状况更为关键。疫情下行业供给端深度洗牌,大量单体酒店出清叠加后疫情时代需求快速回暖有望推动行业景气度提升。

根据飞猪提供数据,在原地过年的背景下,同城高星酒店、家庭包栋型民宿更受欢迎:近一周,预订春节期间的高星酒店订单量环比上周增长超90%,民宿订单量涨83%。三四线城市本地出行商品的平均消费金额较节前上涨38%,增速超过一二线城市。去哪儿数据显示,今年除夕酒店预订量较2019年同期增长30%,上海、广州、成都、深圳、重庆成为除夕酒店预订量最高的几个城市。

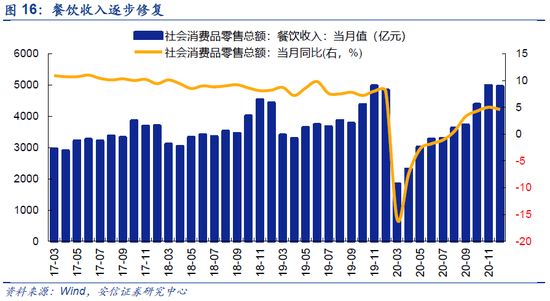

国家统计局1月18日公布数据显示,12月份,全国餐饮收入4950亿元,同比增长0.4%,降幅较11月份回升1个百分点;其中限额以上单位餐饮收入 959 亿元,同比增长 3.6%,环比11月份增长1.8个百分点。2020全年,餐饮收入39527亿元,同比下降 16.6%;其中限额以上单位餐饮收入 8232 亿元,同比下降 14.4%。年内累计餐饮及限额餐饮收入降幅持续收窄,行业景气度不断回升。

就地过年的政策或将导致一些本地小型餐饮企业错失春节旺季,进一步打击其生存能力。据红餐网了解,截至目前,江西、四川、黑龙江、湖北、陕西、江苏等超15个省市已经陆续发布通知,要求取消团拜、联欢、聚餐、年会等群体性聚会和人员密集型活动。而大型连锁餐饮企业有望在此期间逆势扩张,填补本地小型餐饮企业的退出的空档,带来行业集中度的进一步提升。

3.4. 影片制作和院线

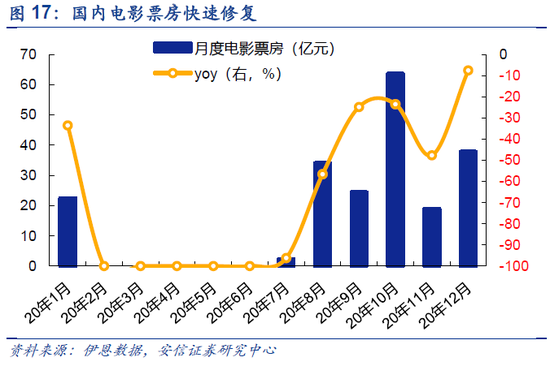

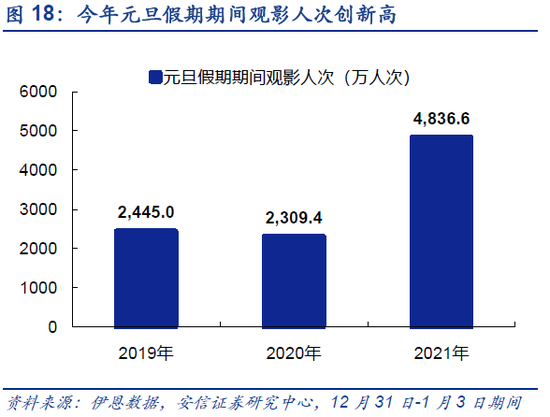

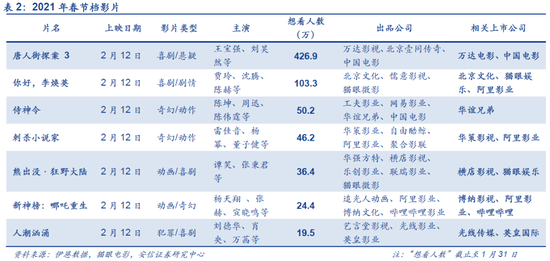

21 年开年电影行业取得开门红,基于元旦档开门红表现,以及为防控新冠疫情多地对于就地过年的倡议,我们认为如21年春节档能够顺利推进,档期票房有望创新高,热门影片单片甚至存在票房超预期可能性。2021年元旦档票房(12月31日-1月3日)合计18.4亿,同比增长 116.3%,档期单日票房均超过2.5亿元,创下元旦档票房新纪录。《送你一朵小红花》、《温暖的抱抱》元旦期间票房超过 5 亿;《拆弹专家2》和皮克斯动画电影《心灵奇旅》元旦期间票房突破亿元。而据猫眼数据,截至2月2日23点53分,《唐人街探案3》预售总票房破2亿,创造国产电影预售最快破2亿纪录。

电影行业作为在 20 年遭受疫情重击的行业,随着国内疫情得到控制,我们认为行业在2021年有望快速复苏;同时在行业寒冬带来三四线城市影院供给侧被动出清趋势下,龙头公司的集中度优势有望提升。