来源:南华基金

近期资金面的持续收紧,是导致债市调整的主要原因,十年期国债收益率已经从月中的3.1%升至当前的3.2%附近。那么资金异常紧张局面还会不会持续下去呢?未来资金面会怎么走呢?

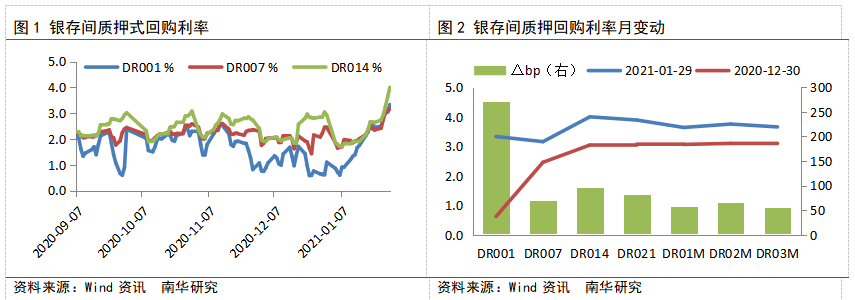

资金面异常收紧的原因

当前银行间质押式回购隔夜利率由元旦前后的0.6%升至1月29号的3.3%,最高上行超270BP,这种情况非常罕见。是什么导致央行一改以往“不松不溢”的态度,在资金面紧张的形势下继续回收流动性呢?我们认为原因有三:

一是打击资产泡沫。自20年6月我国货币政策已经开始边际收紧,但在货币政策边际收紧的前提下,股市仍大幅走牛,上海、深圳的等地的房价也明显拉升,说明资产泡沫仍在积累。而国内经济已经恢复至潜在经济增速,政策托底经济的重要性下降,控泡沫防风险的战略地位上升。

二是信用发行回暖。前期为了降低永煤违约事件对市场的冲击,央行大幅放水降低市场恐慌情绪,随着永煤事件影响消退,信用债发行回暖,央行回收流动性来推动市场利率回归正常水平。

三是控制杠杆水平。市场对于年前流动性宽松的预期过于一致,配置压力下许多机构开始平稳加杠杆,这与政策目标相背离。为了控杠杆、防风险,今年的流动性波动率将高于去年。

资金面异常紧张的局面不会持续太久

今年开年不同往年,往年春节前央行会持续投放流动性来对冲跨年资金压力,今年央行在春节前开始收紧流动性,明显超出市场预期,使得机构过于乐观的货币政策预期得到修正。那么资金面过度紧张的局面会不会持续呢?我们认为央行控杠杆、打击资产泡沫的态度很坚决,流动性宽松的局面可能短期不会再现。但政策利率仍是市场利率的锚,未来资金利率仍将围绕政策利率波动,当前资金价格远高于政策利率的局面也不会持续太久。

政策重心转向抑制信贷扩张

当前离春节越来越近,央行公开市场操作也开始从净回笼转向净投放,但不能小看央行打压资产泡沫、打击加杠杆行为的决心。现在已经进入春节倒计时第二周,但往年必不可少的14天逆回购仍未出现,降准或MLF超额续做也可能缺席。要打压资产泡沫就需要收紧信贷额度,广义流动性必然收紧,货币也大概率会走向紧平衡。但考虑到“市场利率围绕政策利率波动”、货币政策“不急转弯”等政策态度,货币政策退出将更多在广义流动性方面,而不是狭义的利率升高。

未来资金面对债市影响

货币政策退出若使得狭义流动性明显收紧,将会对债市造成一定冲击。但广义流动性(社融)回落更多的会影响房价和股市,若楼市和股市的泡沫得到压制,存量资金将可能向债市转移。今日央行净投放资金980亿元,DR001加权平均利率下行超50BP至2.8%附近,未来资金利率大概率围绕逆回购利率波动,资金成本仍有下行空间,随着资金利率回归正常水平,受流动性压制的债市或将迎来一波机会。

作者:南华期货研究所 翟帅男Z0013395

重要声明 : 本文内容仅供学习交流,不构成任何投资建议。

风险提示:

本基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。南华基金管理有限公司(“本公司”)尽力为投资者提供全面完整、真实准确、及时有效的资讯信息。本材料并非法律文件,所提供信息仅供参考,本公司不对其准确性或完整性提供直接或隐含的声明或保证。本材料不构成任何投资建议,投资者在投资前请参阅本公司在中国证监会指定信息披露媒体发布的正式公告和有关信息并根据自身风险承受能力独立做出投资决策。本公司及其雇员、代理人对使用本材料及其内容所引发的任何直接或间接损失不承担任何责任。基金过往业绩不预示其未来表现,基金管理人管理的其他产品业绩并不构成基金业绩表现的保证。基金有风险,投资需谨慎。

你有在看吗?▼