春节过后的第一个交易周,市场先抑后扬的表现,既在意料之外,又在情理之中,当前应该如何分析和应对市场的变化?本次疫情又会带来哪些深层次的影响?以下是中融基金总裁助理田刚的分享,希望给大家一些启发。

01

本次疫情对经济的影响

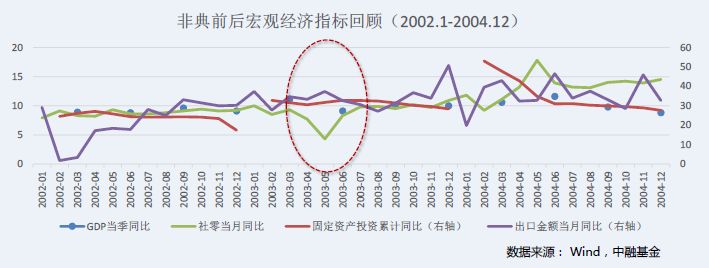

在非典发生的2003年,二季度GDP当季同比增速最终数据下滑了2个百分点。出口方面,仅在当年2月对外出口增速有过一定幅度的滑落,但3月又重新回升。后期也未出现大幅滑落。

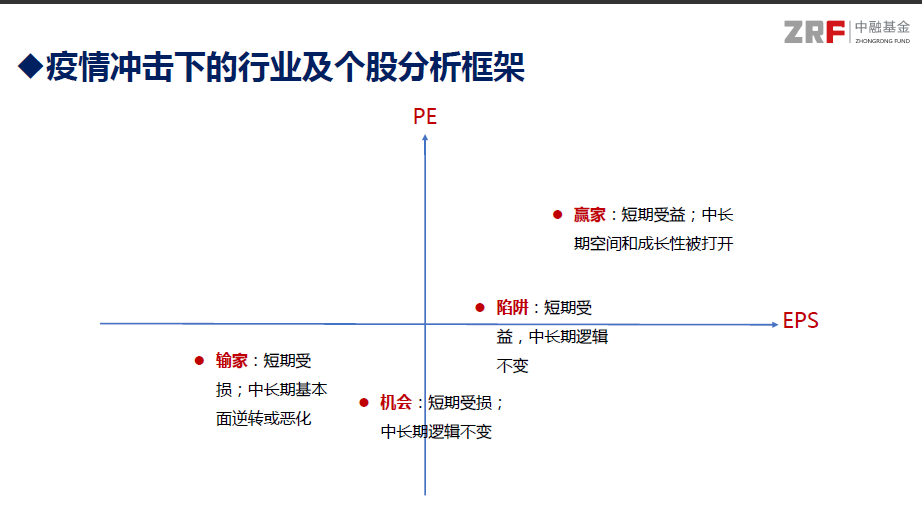

总体来看,本次新冠疫情与非典相比有三个新的变化:一是疫情影响最大的是第三产业,2019年第三产业在GDP中占比已达到53%,远超2003年的41%。二是影响范围更大,推迟出复工、交通管制等措施对工业生产负面影响更高,对出口负面影响也更明显。三是中小企业经营影响更大。从资本市场来看,疫情对市场的传导机制主要通过基本面预期和风险偏好变化发生作用。此次对宏观经济和上市公司业绩的影响超过非典时期,当前A 股市场的杠杆比2003年高得多,市场波动更大,货币增速也更低,综合来看,疫情对股市的影响也将超过非典时期。但影响主要是短期的,各级政府和主管部门已经采取了很多行之有效的政策,后续仍储备了不少对冲的手段,随着疫情的结束,经济活动能够恢复到原有水平。

02

疫情不会改变

中长期看好股市的逻辑

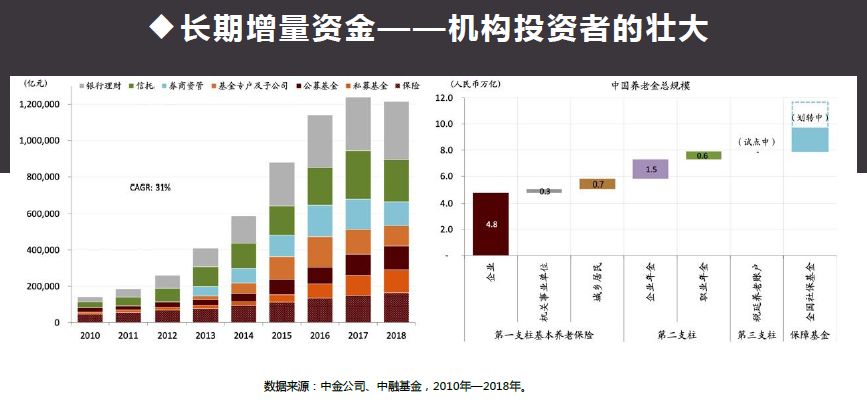

从制度上来看,疫情中暴露的一些问题会倒逼加快新一轮改革的步伐。从增量资金来看,中国居民家庭资产的再配置、机构投资者的壮大、基本面、估值吸引外资流入,都呈现较乐观的趋势。

03

现在时点该如何配置

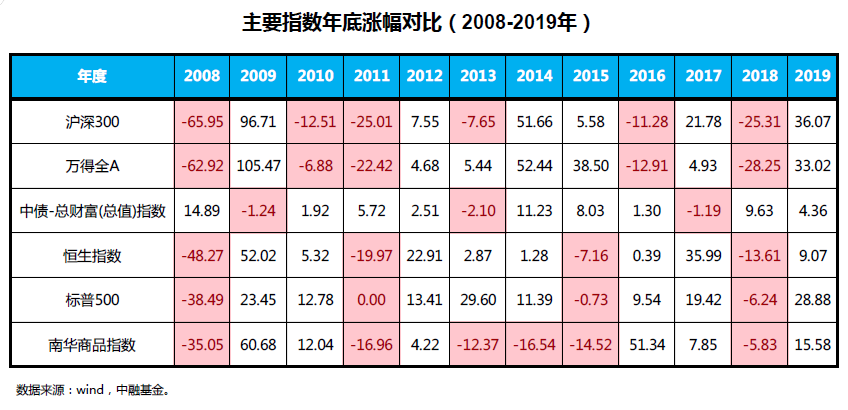

从2008年到2019年大类资产轮动的表现来看,2020年将是一个结构性行情 的开始。

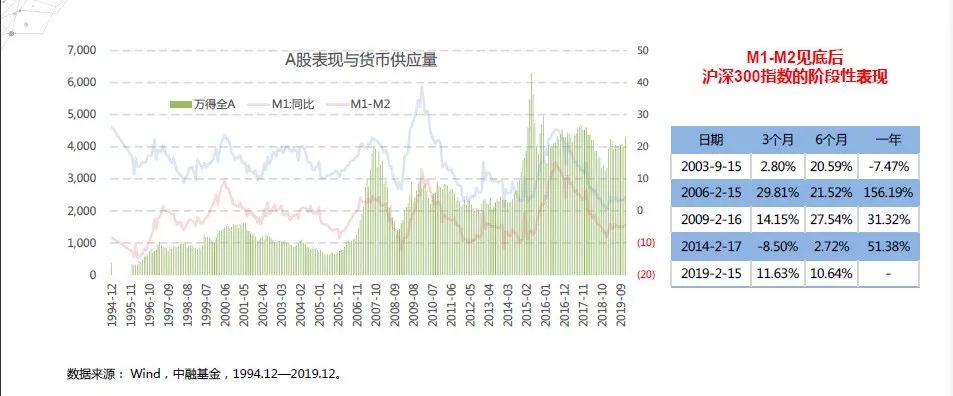

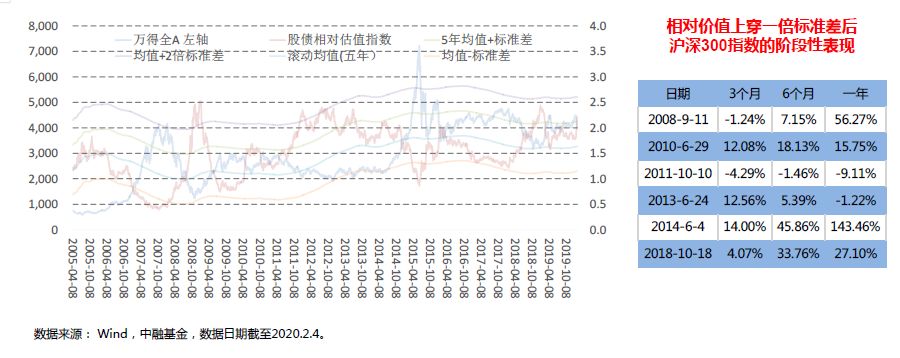

从流动性来看,M1-M2出现底部拐点后,往往有利于股市的表现。从下面这张图可以看出目前或处于这个阶段。此外,股债相对价值的表现也再次回到了有利于权益资产表现的位置。

疫情冲击下流动性的改善有利于股市表现

股债相对价值与沪深300指数阶段性表现

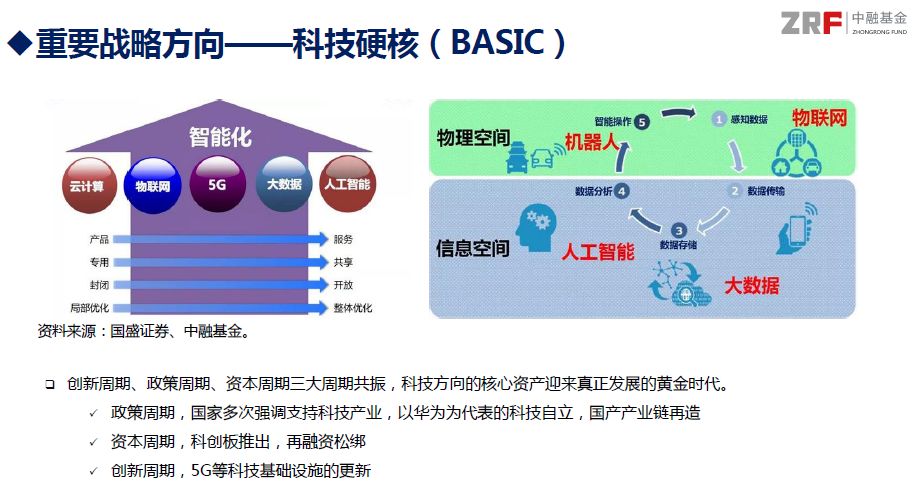

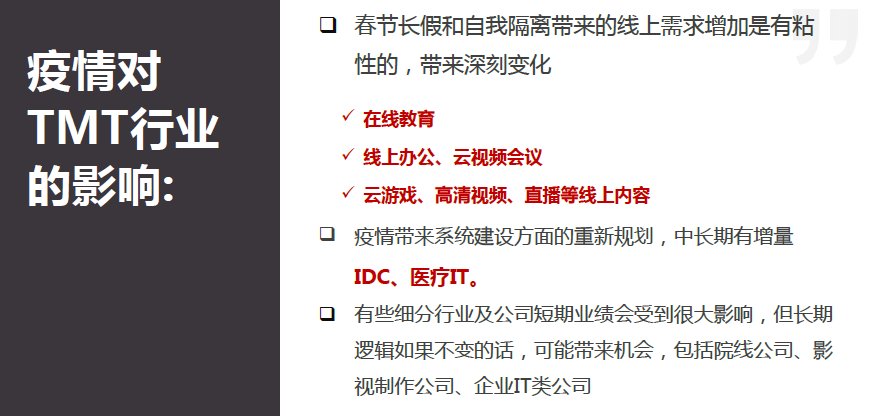

坚持战略方向,关注新变化——中国经济结构中长期调整带来的战略性方向不变。关注新消费、新服务、新基建带来的新需求,和新兴战略性行业带来的新供给。围绕政策和景气度周期、结合估值,在新能源、传媒、电子、计算机、通信等行业中掘金。疫情平复后,对冲经济的周期股有相对收益。重点关注配置机械、建材和化工行业的龙头股。大金融板块中,银行、保险、地产龙头相对有配置价值,券商板块可关注阶段性主题机会。从全年来看,可选消费机会大于必选消费。重点关注汽车、家电、家居等地产后周期龙头。

风险提示:

本报告的信息均来源于本公司认为可信的公开资料。作者尽力要求这些资料是准确的、完整的,但不对这些资料的准确性和完整性作任何保证,也不保证本报告所包含的信息或观点在本报告发出后不会发生任何变更。

本报告中的资料、观点、预测和风险提示均仅反映本报告发布时的资料、意见、预测和风险提示,可能在随后根据情况的变化作出调整。

本报告中信息不构成对投资者的投资建议。任何机构和个人,不得以本报告所提供的资料、观点、预测、风险提示作为投资者在投资、法律、会计或税务等方面的最终操作建议。

本公司不就报告中的内容对投资者做任何分享投资者的证券投资收益、或者分担其证券投资损失的书面或口头承诺。投资者应自主作出投资决策并自行承担投资风险,依据本报告做出的任何决策与本公司和本报告作者无关。

产品的过往业绩并不预示其未来表现,管理人管理的其他产品的业绩并不构成本资产管理计划业绩表现的保证。投资有风险,请谨慎选择。