游资轮炒,14天暴涨200%!湖南发展:你们蹭概念不要碰瓷我,请尊重我的主业!

来源:市值风云

基建板块在2022年上半年比较活跃,先是浙江建投(002761.SZ)从2002年2月7日启动,25个交易日涨超380%,随后,带动部分基建概念股走强。

4月22日,相关部门表态年内将加大水利投资力度,湖南发展(000722.SZ)股价同期启动,到5月16日,期间14个交易日累计涨幅超200%。

在湖南发展股价炒作的整个过程中,我们又双叒……看到“特定席位点火后撤退、加速上涨阶段多个游资席位相互搏杀、散户大本营高位接盘”的经典坐庄模式。

14个交易日涨超200%

5月12日起,水泥建材板块止跌反弹,湖南发展两大业务之一为砂石经销,再次赶上建材上涨的东风,又给股价添了一把火。

而后的连续大涨则是持续的消息刺激。

5月初媒体曝出,湘西古丈县岩头寨钒矿为“亚洲第一大钒矿”,上市公司关联方湖南发展集团矿业公司(母公司旗下)持有其2宗探矿权。古丈县希望湖南发展集团支持湖南汉瑞重整,加快钒矿探矿权转采,共同推进当地钒矿资源的产业化开发。

而有意思的是,该消息在7月12日再次被各大财经平台转载,湖南发展被冠以“钒电池”概念股再次炒了一轮。

(一)龙虎榜:游资轮番搏杀后散户高位接盘

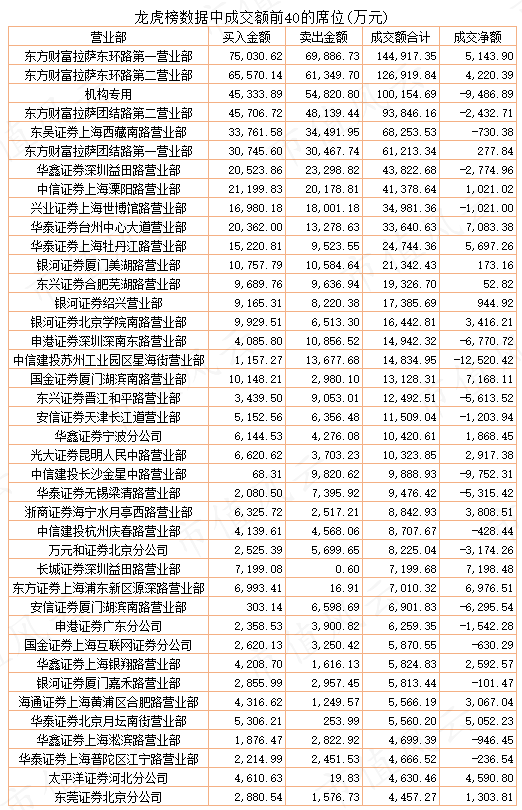

整体看,在股价推升的过程中是出现很多的游资席位轮番炒作,除了华鑫证券深圳益田路、中信证券上海溧阳路、华泰证券上海牡丹江路等老牌游资席位外,还有新晋的东兴证券晋江和平路、银河证券绍兴营业部等,多方鏖战推升股价。

下表统计,此轮行情中龙虎榜成交金额排名前40的席位:

接下来分几个环节来看看龙虎榜席位情况。

1点火席位

结合湖南发展的股东户数、涨停换手率以及股价走势等综合判断,该股的上涨极可能是蓄谋已久。

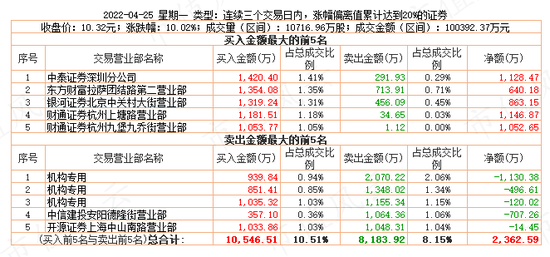

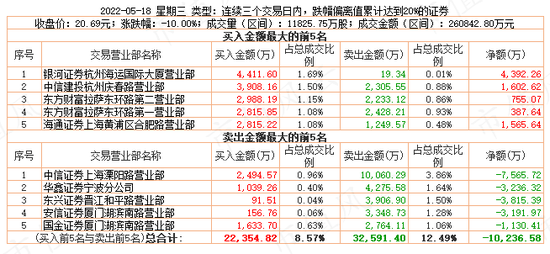

2022年4月22日、25日,连续两天涨停。从期间的龙虎榜数据看,买一至买五的金额均不算高,且比较均衡,没有出现一家独大的情况,买入前五都是净买入。

龙虎榜买卖前十席位中买入金额合计1.05亿元,占期间成交总额的10.5%;同时卖出合计0.82亿元,占比8.2%。

净买入额仅2363万元,却推动湖南发展的股价连续两个涨停,说明此时湖南发展的投资者一(完)致(全)看(控)好(盘),实际抛压并不大。

2又是晋江和平路

龙虎榜买卖前5的席位合计买入2.35亿元(已剔除重复项),合计卖出1.73亿元,买入席位相对均衡。

东兴证券晋江和平路营业部,与中信溧阳路、银河绍兴营业部、国盛宁波桑田路、海通宁波解放北路等席位有着共同的“妖股缔造者”戏称,该席位近期几乎全程参与了巨轮智能(002031.SZ)、特力A(000025.SZ)的炒作。该席位虽然不是当日的榜一大哥,但其对市场投资者,尤其是跟风打板的投机者的影响非常大。

吾股大数据监测显示,最近1年内,该席位上榜后的8个交易日股价上涨的概率高达71%,平均涨幅6.5%,其上涨的概率远高于中信溧阳路。

当日龙虎榜中的榜一大哥是东兴证券合肥芜湖路营业部,活跃度极低的席位。吾股大数据监测发现,该席位活跃度非常低,协调席位几乎没有,由此,判断该席位在湖南发展的股价处于快速上涨阶段出现,并且所扮演的是对倒角色,极可能是活跃游资的新马甲。

有意思的是,买卖席位中有4个是上海席位,其中华泰证券上海牡丹江路营业部是最近几年才开始频繁活跃的游资席位。

坊间传言,有多位90后投资者盘踞在该席位,年交易额超50亿元,交易特征以高位接力为主。

需要指出的是,华泰证券上海牡丹江路与申港证券深圳深南东路在湖南发展的操作上,完全同买、同卖,二者的背后极可能是同一伙人操作。

3游资搏杀

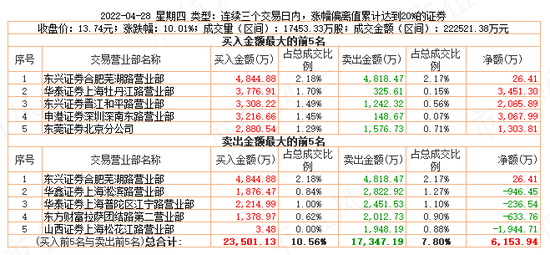

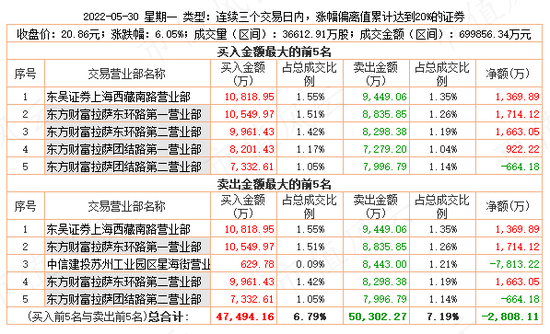

4月29日、5月5、6日继续大涨,区间涨幅27%,换手率累计达57%。

期间深圳、厦门、上海游资均现身了,互相搏杀。

龙虎榜显示,华鑫证券深圳益田路、华泰证券台州中心大道、国金证券厦门湖滨南路、中信建投长沙金星中路、华泰证券上海牡丹江路等市场中的多路游资齐聚,有大举买入,也有大举卖出,相互搏杀。

华鑫证券深圳益田路是市场中的老牌游资,最近1年的交易额在百亿以上,因为是多个游资炒家盘踞其中,市场交易风格多元,通常紧跟政策走向、以大题材炒作为主。该席位与国金证券厦门湖滨南路、中信证券上海溧阳路、招商证券交易单元(353800)、长城证券深圳益田路等关联密切。

4月19日至5月6日,该席位买入约8500万元,卖出9100万元,以对倒为主。

期间,华泰证券台州中心大道也是买入7700万元,卖出5000万元,净买入月2700万元,国金证券厦门湖滨南路则是净买入4530万元。

需要注意的是,卖一席位的中信建投长沙金星中路营业部,为上市公司二股东湖南湘投控股集团有限公司的交易席位。

此外,卖出金额比较高的有华泰证券上海牡丹江路,净卖出约4950万元,而该席位为4月25至28日净买入3450万元,显然,这是选择兑现利润了。

而与之同时现身买入席位的申港证券深圳深南东路也选择兑现利润,同步卖出5600万元,净卖出约5000万元。

通常情况下,华鑫证券深圳益田路与长城证券深圳益田路相互掩护,国金证券厦门湖滨南路出现后,中信上海溧阳路也会出现。

果然,5月9日至11日的龙虎榜上,长城深圳益田路、中信上海溧阳路都出现了。

而期间,最大的特征是“散户大本营”开始活跃其中,并且频繁对倒湖南发展。

散户的纷纷参与,往往意味着行情的结束。

期间的龙虎榜显示,东方财富三大席位合计买入1.87亿元,合计卖出2.07亿元,成交额合计3.94亿元。

4游资撤退,散户接盘

5月17日,开盘后短暂冲高,湖南发展股价直接被砸到跌停。

当日,中信溧阳路、东兴晋江和平路、安信厦门湖滨南路分别净卖出3203万元、3864万元、3104万元。

18日跌停开盘,龙虎榜数据显示,此前相互接力、拉抬股价的游资席位纷纷出货:其中,中信上海溧阳路净卖出超过7500万元,东兴证券晋江和平路净卖出超3200万元,同是厦门湖滨南路的安信证券、国金证券两个席位分别净卖出3192万元、1130万元。

一线游资集体跑路,毫无疑问,股价大跌已成定局。

为了能让散户坚定站岗和出掉手里最后的部分筹码,炒家们在5月27日至30日玩了一把“回马枪”。

但是,龙虎榜却暴露了炒家们的动向。

期间的龙虎榜显示,买入前五中有4个席位为“散户大本营”席位,而之前在拉升阶段的游资席位全部消失了。

显然,“回马枪”把戏就是为了让此前踏空的散户们进场接盘。

就跟实体店里商家的打折促销一样,之前涨到250元没人买,跌回到180元,一群不明真相的人涌入抢购。

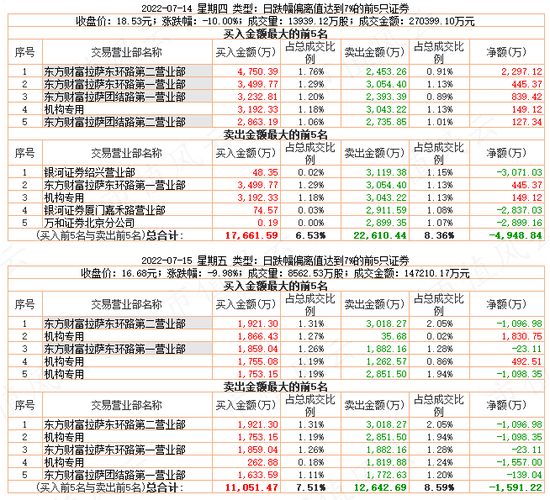

同样“打折促销”的套路在7月14日至15日又玩了一次。

7月14日龙虎榜中买入前5席位有4席来自“散户大本营”,次日,买入前5席中有2席。

(二)20天股东户数增加一倍

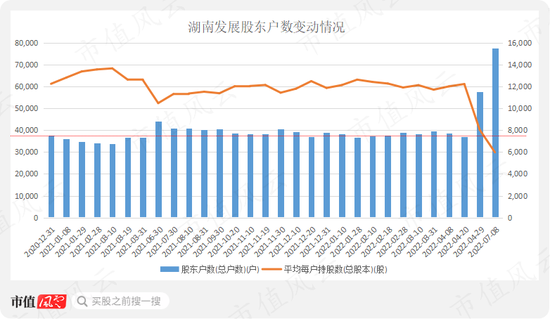

2021年一整年的时间里,湖南发展的股东人数都在3.5万至4万直接小幅波动,而在股价启动前的3至4月,股东户数出现小幅下降,似乎有资金刻意收集筹码。

而在股价启动后,4月29日,即股价连续6个涨停,涨幅接近80%,该公司股东户数明显增加,接近5.8万户。

而到了7月8日,筹码派发完毕后,股东户数增至7.8万户,较启动时增加了1倍。

结合股东户数以及股价走势,不难看出,湖南发展的这轮上涨,极可能有投资者(机构)运作了很长时间。

前十大流通股股东没有发现明显异常情况。需要指出的是,公募基金对湖南发展不屑一顾,自2020年三季度以来没有基金参与其中,这也就意味着公募基金错过了今年4月至5月的大涨。

当然,如果半年报公布时,有相关基金持仓的话,那么,大概率是跑去高位接盘了。

需要指出的是,此轮股价暴涨,让湖南发展的湖南湘投控股集团得以高位套现:5月20日至6月23日合计减持612万股,套现9766万元。

(三)投资者意犹未尽

湖南发展的股价炒作起来,尤其是前面五六个涨停时候,市场很多个人投资者均报以围观看戏、看空心态。

而当期股价接近翻两倍时候,各大论坛、股吧就是一致性看多。

个人投资者的心态变化就是这么神奇。

通常情况,当某只股票的股价出现两个及以上涨停时,一定会有“大聪明投资者”跑到互动易平台上,就具体的炒作主题,有板有眼的向上市公司董秘做确认。

而此刻的董秘大多都很心照不宣,面色潮红、娇喘连连、欲拒还迎地祭出“渣男三原则”:不主动,不拒绝,不负责。

一定得到董秘的“渣男回复”确认后,股价就开始狂飙了。

然而,湖南发展一反常态,当股价到第6个涨停(4月29日)时都没有人就该股的炒作主题向上市公司做确认,即便是到5月16日,股价炒作到顶时,互动易上都没有明确该公司的炒作主题。

换言之,很多投资者都不清楚为什么湖南发展的股价涨那么多。

从下文关于湖南发展的基本情况分析不难看出,此类上涨纯粹的资金炒作、游资接力的筹码轮换游戏。

而当个人投资者想参与进去时,已经是六、七月份,股价从高位回落了一半,于是就创造性地拿概念去蹭湖南发展。

(来源:深交所互动易)

(来源:深交所互动易)

从六月份的“新能源汽车”、“超临界发电”概念到七月份的“钒电池”、“虚拟电厂”、“光水互补”等概念,隔着屏幕都能看到投资者们望穿秋水的希望湖南发展不蒸馒头争点气,好歹蹭上一两个概念。

但是,湖南发展董秘的回复,显然就有点“不上道”了,令他们不满意。

从这个角度看,显然是特定资金在长期建仓后的一次集中拉升吸引散户高位接盘,进而兑现利润的炒作而已,连题材概念都不要了,生拽啊!

水电收入下滑,新增业务增收不增利

目前的上市公司是由2010年资产重组而来,主营业务的水力发电、砂石销售、养老服务等。

水力发电是核心业务,目前运营管理湖南境内的株洲航电、鸟儿巢2座水电站;

2022年2月,宣布向光伏发电领域拓展,并已与相关方签订屋顶开发分布式光伏合作协议;

砂石销售业务是2020年新拓展的业务;

养老服务业务从2014年开始,初步具备一定规模。

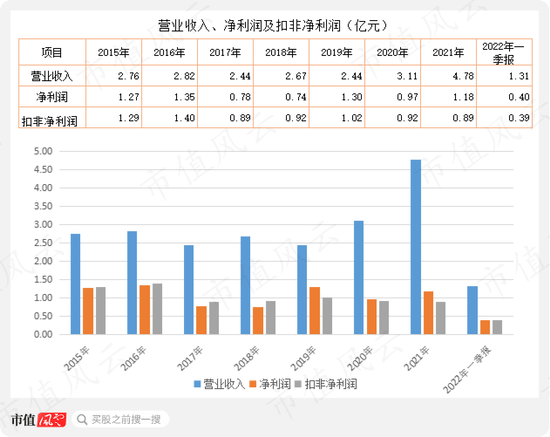

必须得说,2020年新增砂石销售业务后,湖南发展的收入规模立马一改“十年不变”的调调,增长非常快。

2021年达4.8亿元,是2020年3.1亿元的1.5倍,相对2019年及以前年度,营收规模显然增加很多。但是,却是增收不增利,主要原因是新增的砂石业务的毛利率非常低,只有12%左右,而高达52%以上水电业务收入却逐年下降,从2015年的2.75亿元降至2021年的1.96亿元,降幅接近3成。

显然,砂石业务仅仅是增加营收规模,对上市公司净利润贡献不大。

增收不增利。2020年营业收入3.11亿元,比2019年增长27%,但是扣非净利润下降10%;2021年营业收入同比增长54%,而扣非净利润却下降3%。

在增收不增利的背后,还有着经营性现金流大幅流出的情况。

1低负债、高预付

湖南发展的资产负债情况总结起来就是“低负债、高预付”:2022年一季度总负债只有1.01亿元,而净资产高达31.6亿元(不含少数股东权益的0.47亿元)。

充裕的货币资金在水电企业一大特征,2019年,该公司货币资金接近13亿元,而当期,该公司的营业收入还不到2.5亿元。

但是,在2020年后该公司流动资产中存在大额的预付款项,这与其一贯的财务情况明显不同,这正是到期其货币资金大幅减少的直接原因。

这个预付款还直接影响了经营性现金流。

2经营性现金流情况

众所周知,水力发电企业的经营性现金流都非常好,湖南发展的财务数据也确实验证这一点。

2015年至2019年,经营性现金流入均大于当期营业收入,即二者的比值均大于100%,而经营性现金流净额与净利润的比值也在100%上下。

但是,自2020年以来,该公司的经营性现金流净额却出现负值,即流出大于流入的情况。

分析后发现主要原因是新增砂石业务后,上市公司存在大笔预付款的情况。

2020年度报告显示,预付款项主要是由投资新设的湖南发展益沅(砂石业务)贡献的;而根据2020年8月25日披露的投资公告,湖南发展为获得砂石销售渠道,需一次性向沅江荣信建材有限公司(以下简称荣信建材)3亿元作为预付款。

预付款的规模在逐年增加,截止2022年一季度末,预付款达5.07亿元。

风云君对砂石市场的供需情况不了解,无法判断这种数亿元的预付款是否合理,但从投资理财和资金安全的角度看,该业务并不好。

上文提到,砂石业务的销售毛利率仅仅12%,而净利率却只有7%(2021年);而上市公司在2020年、2021年购买的银行保本型产品对应投资收益测算,年化收益率在3.7%至4.2%之间。

这也就意味着上市公司用3亿元去经营砂石业务,而经营风险收益率却只有3%,显然,这是非常不划算的。

那么问题来了,上市公司为啥还要干这事呢?

3投资收益是净利润重要来源

长期看,湖南发展的投资收益占净利润的比重很大,2015年至2021年均在40%以上。

换言之,如果没有投资收益,那么,上市公司的净利润将大打折扣。

进一步分析投资收益类型,该公司的投资收益主要分为长期股权投资、理财收益:

长期来看,湖南发展的长期股权投资收益相对稳定,2019年至2021年均在2000万元以上,其次,投资理财收益也比较稳定,每年至少有1千万以上。

炒股开户享福利,入金抽188元红包,100%中奖!