导语

攻玉之道,尝问于贤。面对投资市场的风云变幻,华商基金诚意推出《华商好基会》专栏第11期,以期通过华商基金资产配置部独立、专业的研究视角,为各位投资者提供专业、审慎的基金投资信息,传播长期、理性的投资世界观与方法论,分享合理、实用的资产管理智慧与经验。华商基金立志超越一时的市场低谷或高峰,努力成为投资者驶向财富彼岸的忠实、长期的伴侣。

如何更好地应对市场波动、获取比较稳定的投资体验?

市场上常见有两种理念和做法,即“完美主义者”与“长期主义者”。

“完美主义者”认为,偏股型基金才是长期收益最高的基金种类,自己只需要做好“市场择时”,在市场震荡或下行时满仓货币市场型基金、在市场上升时满仓偏股型基金,就可能最大化获取长期回报。“完美主义者”在理论上是可行的,但实际上市场择时可不容易,从三点可以说明它很难。一是从专业能力、投资经验与投资时间维度考量,普通投资者通常不具备市场择时能力;二是普通投资者并不具备信息优势,往往基于相对滞后的市场信息去做市场择时,理论上很难战胜市场;三是华商基金资产配置部曾经调研过数百位基金经理,这批专业人士都鲜有人认为自己具备市场择时能力。

“长期主义者”认为,因为市场择时困难,所以坚持长期持有或者坚持定投,力求规避短期市场波动。然而需要提醒的是,人都是有情感情绪存在的,长期持有的难点是市场大幅下行时的心理恐慌,而定投的难点是市场大幅上行时的心理忐忑以及定投效应随时间拉长可能带来的定投钝化效应(即摊薄成本效果减弱)。

那么,投资者应对市场波动时,除了选择市场择时、长期持有和定投,还有别的解决方案吗?

01

是否尝试过“资产配置”?

对于“资产配置”,一些朋友相信不会陌生。我们可以简单认为“资产配置”是将资产在高、中、低等不同风险收益特征的资产之间进行合理的分配和优化,从而力争资产在一定时间内处于相对稳定、较低波动的增值状态。

“资产配置”的前提是拥有比较丰富的可选资产类别。我们以基金为例,可以涵盖股票型、债券型、货币型、黄金类、原油类、REITs等多个细分类别。

“资产配置”为我们提供了另一种应对市场波动的方案。下面我们就阐释一下“资产配置”是如何平滑市场波动的。

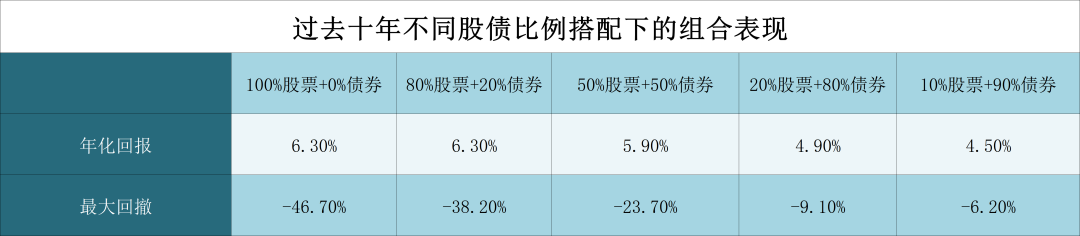

方案1: 过去十年不同股债比例组合表现

我们假设市场中只有股票和债券两类资产(以沪深300指数代表股票、以中证国债指数代表债券),下图展示了将不同比例的股票/债券搭配在一起,对平滑组合波动的效果。

可以看到,以过去十年为例,投资者长期持有沪深300指数的年化回报为6.3%,中间还要承受最高-46.7%的向下波动;而如果一半资金持有沪深300指数、一半资金持有中证国债指数,虽然年化回报小幅下降至5.9%,但中间承受的最大向下波动却大幅降低至-23.7%。

注:表格中以沪深300指数代表股票、以中证国债指数代表债券

数据来源:华商基金资产配置部;数据统计区间:2012/7/1-2022/6/30

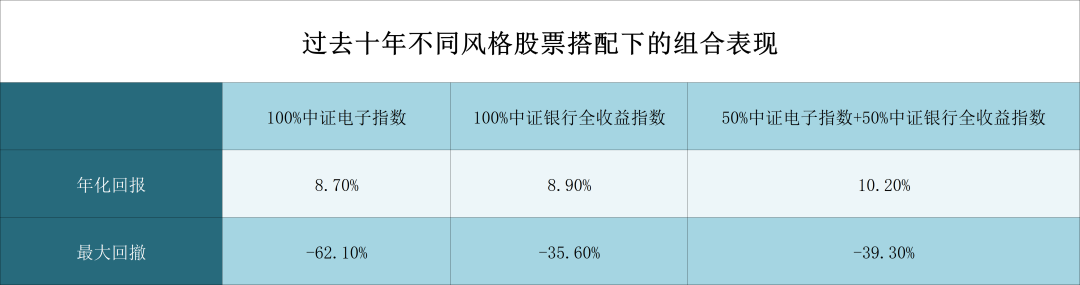

方案2: 过去十年不同风格股票搭配组合表现

我们再举个例子,下图展示了将不同风格的股票搭配在一起,对平滑组合波动的效果。

可以看到,以过去十年为例,电子和银行板块在过去十年的年化回报非常接近,但把两者均衡组合在一起,组合收益率有所提升,组合波动水平却基本没有上升。

数据来源:华商基金资产配置部;数据统计区间:2012/7/1-2022/6/30

数据来源:华商基金资产配置部;数据统计区间:2012/7/1-2022/6/30以上仅展示了股、债两种资产做搭配的效果,在实际的“资产配置”过程中,还可以加入黄金、REITs等更多资产,可以帮助“资产配置”对优化组合的效果进一步提升。

细心的投资者会发现,“资产配置”的核心,除了找到长期趋势向上的不同资产,还有重要的一步是确定各类资产的配比。

一般配比方法有两种,最常见的是根据各类资产过去的风险收益表现测算确定,但缺点是过去可能无法代表未来,因此还衍生出一种方法,那就是在历史表现基础上融入主观判断,进而综合判定各类资产的风险收益特征,再匹配投资者期望的风险收益特征形成最终配比,不过主观判断如同艺术,太夸张了也容易适得其反。

本

期

总

结

应对市场波动常见的方法有四种,即市场择时、长期持有、坚持定投、资产配置,每种方法都有利有弊。资产配置作为一种难度不高却很实用的平抑市场波动的工具,值得重点关注。

投资者可以将长期趋势向上但短期走势不同的一批资产,按照适当比例搭配在一起,即可力争在不损耗或适度损耗长期收益前提下,提升投资组合抵御波动的能力。

本文来自华商基金资产配置部研究员李健。

风险提示:本文信息仅为投资者教育之目的,力争以简明易懂的语言介绍证券投资基础知识,揭示投资风险。本文信息不构成对投资者的任何投资建议。投资者不应以该等信息取代其独立判断或仅依据该等信息作出投资决策。投资者应当充分了解基金定期定额投资和零存整取等储蓄方式的区别。定期定额投资是引导投资者进行长期投资、平均投资成本的一种简单易行的投资方式,但并不能规避基金投资所固有的风险,不能保证投资者获得收益,也不是替代储蓄的等效理财方式。购买货币市场基金并不等于将资金作为存款存放在银行或者存款类金融机构,基金管理人不保证基金一定盈利,也不保证最低收益。基金管理人承诺以诚实信用、恪尽职守、谨慎勤勉的态度管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。请认真阅读基金合同、招募说明书、基金产品资料概要等基金法律文件。以上内容不代表投资建议,市场有风险,基金投资须谨慎。敬请投资者选择符合风险承受能力、投资目标的产品。