本刊编辑部 | 齐永超

券商近期密集披露8月金股。《红周刊》注意到,在7月大幅领跑的汽车零部件、“风光储”等中小市值股获得券商扎堆推荐。

有机构表示,应该重视 300亿~600 亿市值的中盘成长机会。与此同时,大市值的“白龙马”也被密切关注,不过,由于市场当前的最爱仍在中小题材股,“白龙马”的股价表现相对逊色。

中小市值成长股获积极推荐

聚焦这些热门股

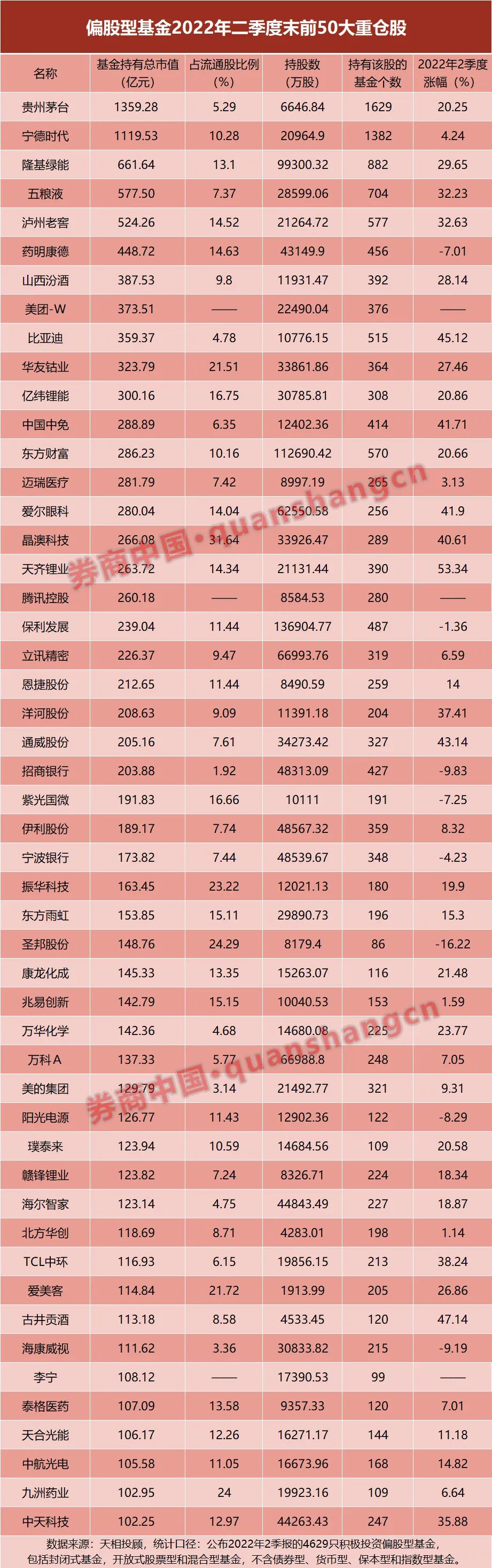

《红周刊》根据最新数据梳理,当前共有包括开源证券、西部证券、太平洋证券、华安证券、国元证券、国信证券等在内的多家券商披露8月金股。不完全统计来看,共有79只标的入选8月金股池。

值得一提的是,机构更加偏爱中小市值股,其中,500亿元市值以下的中小市值股为56只,占比超过了7成(见表1)。

表1:8月最新金股(中小市值,部分)

数据来源:Wind

其中的中小市值成长题材股,不少属于汽车零部件(如华阳集团、新泉股份等)、“风光储”(风电、光伏、储能,如大金重工、捷佳伟创、鹏辉能源)等热门领域的标的,而机构之所以热衷推荐,与相关领域的市场热度持续升温以及行业景气度有关。

Wind数据显示,从7月的行业涨跌幅来看,汽车零部件以15.61%的涨幅位列104个申万二级行业首位。随着汽车零部件不断升温,《红周刊》注意到,汽车零部件股已成为不少券商8月金股的“标配”。

仅就目前已披露8月金股数据来看,双环传动、新泉股份分别获得国元证券、国信证券推荐。

如华阳集团,即获得了西部证券、开源证券等共同推荐。西部证券表示,关注逻辑主要在于公司在智能座舱领域的竞争力。其表示,“座舱电子 2025 年有望达千亿市场规模,随着域控制器的大规模普及,一芯多屏的方案有望成为未来汽车标准,华阳集团有望成为座舱核心供应商,配套单车价值量在万元以上,加速实现国产替代,充分享受行业高增红利。”

一家券商推荐多只汽车零部件、“风光储”金股的现象也较多。

如从开源证券推荐的8月金股来看,其10只金股中有3只为汽车零部件股,如华阳集团、银轮股份、继峰股份。而从平安证券的10只8月金股来看,其中有4只为“风光储”概念股,如大金重工 、捷佳伟创、禾迈股份、鹏辉能源。

与此同时,机构对于汽车零部件、“风光储”等后续表现仍持有乐观观点。如开源证券表示,重视300亿~600亿市值的中盘成长机会,如受益于增量流动性、景气向上的新能源、半导体和军工,尤其重视“毛利率+营收”双升的行业,如电池、电机电控、储能、光伏、风电、机械设备和军工等。国元证券表示,关注成长板块的结构性机会,新能源汽车+风光组合相关的成长明星赛道兼具高景气与业绩强确定性双重属性,韧性更强。

低估大白马也获推荐

部分获葛兰、周蔚文积极增仓

从券商历次推荐的金股来看,大市值(千亿以上)“白龙马”标的从未缺席,8月也是如此。《红周刊》注意到,市值大于1000亿元、估值水平相对较低的行业龙头公司获得券商调入8月金股,如贵州茅台、隆基绿能、伊利股份等(见表2)。

表2:8月最新金股(大市值股,部分)

数据来源:Wind

进一步观察来看,机构对于大市值公司的重点关注逻辑之一在于“头部优势”。如华安证券关注牧原股份的逻辑在于,公司作为全国最大的生猪养殖企业,出栏量稳步扩张,将充分受益猪价上涨。对于伊利股份的推荐逻辑,国元证券表示,公司液态奶量价齐升,奶粉增速第一,低温酸奶核心单品市占率居细分品类第一。

作为“头部”,同时也是机构的抱团股。不少券商推荐的8月“白龙马”金股获得基金二季度增仓,知名基金经理葛兰、周蔚文在管基金也在其中。

平安证券推荐的贵州茅台,二季度获得“医药女神”葛兰增仓。数据显示,由葛兰管理的中欧阿尔法基金增仓贵州茅台35.53万股,贵州茅台也因此新进成为该基金第三大重仓股。国信证券推荐的迈瑞医疗,获葛兰管理的另一只基金—中欧医疗健康基金加仓74.45万股至1,374.02万股。

此外,华安证券推荐的牧原股份,由周蔚文参与管理的中欧时代先锋、中欧新蓝筹两只基金增仓。

券商7月金股约4成上涨

中小市值成长股涨幅突出

7月行情收官,而通过回顾7月的券商金股“成绩单”来看,表现出了较大分化。

据Wind不完全统计,7月共356只金股获得券商推荐,当月上涨的家数为142家,占比接近40%,而当月股价下跌的家数为214家,占比约为60%。如果与整体市场表现对比来看,A股当前4800余只标的,7月上涨的公司家数占比达到了2559家,占比约为53%。券商推荐的7月股,整体上涨率略低于市场整体。

但值得一提到的是,如果从具体的金股表现来看,获得券商推荐的汽车零部件、“风光储”等高景气度行业的中小市值、成长股则涨幅明显。只不过,这些标的获得券商推荐的家数较少,多为1家,是券商的“独门推荐股”。如华西证券、中国银河、开源证券7月分别推荐的捷佳伟创、旭升股份、银轮股份,7月当月涨幅均超过40%(见表3)。

表3:7月涨幅居前的券商“独门推荐股”

数据来源:Wind

与此同时,7月获得多次(4次及以上)推荐的个股,却并未迎来显著的上涨。其多集中在大市值的“白龙马”领域,如中国中免、贵州茅台、五粮液等,7月股价表现均为下跌(见表4)。

表4:7月获推荐当月存跌幅的股票(部分)

数据来源:Wind

7月市场缩量调整

机构乐观预判8月“表现”

从刚刚收官的7月市场表现来看,整体表现为缩量调整,指数重返下跌,如上证指数、创业板指分别下跌4.28%、4.99%(6月两者分别上涨6.66%、16.86%)。市场整体成交额“前高后低”,上半场多在万亿元以上,下半场多在万亿元以下。但在机构看来,经过7月的“洗盘”,8月市场乐观表现可期。

开源证券认为,从宏观至微观,以及从基本面、资金面到情绪面均具备较强支撑。其认为,在宏观层面,出口与制造业韧性能较强的支撑高端制造;中观层面,新能源、半导体及军工订单、销售依旧旺盛,伴随着疫情缓解及成本约束弱化,其有效供给亦将逐步释放,整体景气度趋于向上。在微观层面,其表示,根据毛利率叠加营收改善的两层逻辑筛选,盈利弹性最大的行业包括光伏、电池等均落在其中。此外,其表示,国内剩余流动性扩张,海外货币紧缩掣肘明显减弱,甚至有望吸引外资回流中国。而“新半军”等换手率已升至历史 70%分位数以上,市场情绪热度不减,但无论是“资金承接”还是“估值”层面均并无明显风险。

在国元证券来看,从经济周期视角出发,当下基本面各项指标符合复苏阶段的特征,先行指标上行顺畅、同步指标反转后得到了6月数据的进一步验证。乐观的复苏方向和偏弱的复苏现状仍然是对当下经济的概括,弱复苏下经济仍需要更多的时间去消化政策的效力和修复需求,资本市场则将政策刺激与信心修复逻辑充分反馈后进入“效果验证期”,结束了前期强劲反弹进入震荡,积蓄未来持续上涨力量。

银河证券表示,8月是上市公司的中报业绩披露密集期,业绩驱动仍将成为市场的核心主导因素,投资者策略应当聚焦行业内核发展力,把握好时间价值,选择估值和价值相匹配、业绩稳定向好、具有确定性收益的高景气赛道板块。

《红周刊》注意到,截至7月31日,已有111家公司正式披露了上半年的业绩报告。按照财报披露规则来看,其余的4000余家上市公司均将在8月份正式披露中报业绩。而这也成了正式“掘金”的好时机。

(文中提及个股仅为举例分析,不做买卖推荐。)

炒股开户享福利,入金抽188元红包,100%中奖!