来源:德林社

“这公司股价是奔着十八层地狱去了!垂直砸下去了!”昔日的1500巨头泡泡玛特,走上刷历史新低的路上,已经成为股民吐槽的对象。

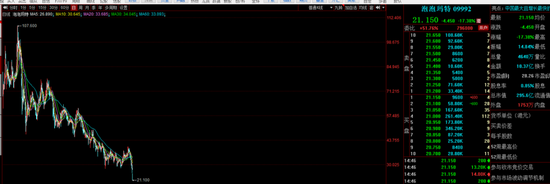

7月18日,泡泡玛特低开低走,盘中跌超11%,最低21.1港元,继续刷新历史新低。截止发稿,泡泡玛特报价21.15港元,跌17.38%,总市值295.6亿港元。

最近3个交易日,泡泡玛特连续大跌,7月14日跌5.84%,7月15日跌9.22%,7月18日,泡泡玛特又大跌17%。

股价下跌背后,是泡泡玛特半年报业绩预计下滑。

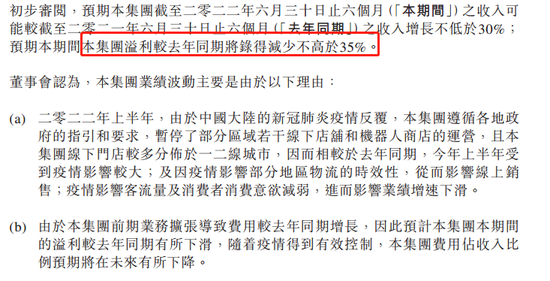

7月15日,泡泡玛特发布2022年上半年业绩预告,预计收入同比增长不低于30%,但溢利(归母净利润)同比减少不高于35%。

泡泡玛特董事会认为,业绩波动主要与疫情反复、疫情影响客流量及消费者消费意欲减弱、前期业务扩张导致费用较去年同期增长等因素有关。

值得注意的是,泡泡玛特的下跌,不是这几天的事情,而是长时间的低迷。

2021年2月17日,泡泡玛特曾创下107港元高价,总市值1500亿港元左右。一年半时间,泡泡玛特震荡下跌,股价距高点跌去80%左右,总市值跌去1200亿港元左右。

短期下跌如果是业绩利空,长期下跌又有什么原因?

资料显示,泡泡玛特是国内知名潮玩盲盒公司,2010年以潮流百货起家,2016年开始售卖潮玩盲盒,目前转型为覆盖潮玩全产业链(IP运营、OEM生产、消费者触达、潮玩推广)品牌商。

业绩来看,2019至2021年,泡泡玛特营收从16.83亿元增长到44.91亿元,归母净利润从4.51亿元增长到8.54亿元。同期,泡泡玛特销售毛利率分别是64.77%、63.42%、61.43%。

2020年12月11日,泡泡玛特在港股上市,发行价38.5港元,成为“盲盒第一股”。上市首日高开超100%,报77.1港元/股,市值超1000亿港元。

之后两个月时间,泡泡玛特股价涨到107.6港元,总市值1500亿港元左右。

泡泡玛特上市后股价暴涨,造富效应强大,有媒体戏称其是“印钞机”。然而如今,泡泡玛特“印钞机”褪色,成了“韭菜收割机”。

泡泡玛特怎么了?市面上讨论最多的是对其估值的质疑。据媒体报道,上市首日,泡泡玛特的市盈率就高达186倍。股价高点,泡泡玛特市盈率高达280倍。

有观点表示,“这不是因为确定性溢价,而是把未来的预期打得太足了。你想想,公司盈利不过几亿,市值能到千亿,这不是泡泡是什么?”

市盈率是指股票每股市价与每股盈利比率,通常用于评估一家公司的投资价值。如果一家公司股票的市盈率过高,那么该股票的价格就具有泡沫,价值被高估。

盲盒作为一种新生的事物,泡泡玛特作为“盲盒第一股”,在港股市场上并没有合适的对标标的,因而上市之初,市场给与了极高的估值。

上百倍的估值贵吗?据界面新闻报道,“盲盒”经济鼻祖日本万代公司估值历史高位为36倍市盈率,相比之下,泡泡玛特估值不低。

除了估值,泡泡玛特产品的问题也被质疑。在黑猫投诉【投诉入口】平台,泡泡玛特有8800条投诉信息,投诉问题包括商品有质量问题商家不给换货、专员态度蛮横、虚假宣传等。

不过,从市占率来看,泡泡玛特取得一定成果。根据弗若斯特沙利文数据,泡泡玛特在国内潮玩市场的市占率由2019年的8.5%提升至2021年的13.6%。

泡泡玛特市场越来越大,过去几年业绩增速也不低,不过百倍的市盈率,吓退了不少投资者。

最近,泡泡玛特公布半年报净利润下滑后,跌幅更加明显。最近3个交易日,泡泡玛特连续大跌,跌幅高达28%。

对于泡泡玛特业绩下滑和未来的估值,机构们如何看待?

近日,瑞信发布研究报告称,维持泡泡玛特“跑赢大市”评级,将2022-24年盈利预测下调27%/21%/17%,目标价由55港元下调至43.7港元。

大摩发布研究报告称,维持泡泡玛特“增持”评级,但降低近期预测。明年目标市盈率由37倍降至35倍,目标价由55港元降至36港元。

另外,国泰君安和浙商证券,分别维持泡泡玛特“增持”、“买入”评级,其中浙商证券看好泡泡玛特出海前景并打开成长天花板。

昔日1500亿港元市值,如今仅剩下295亿港元,泡泡玛特从“印钞机”变成“韭菜收割机”,随着市占率的扩大,泡泡玛特还能复制昔日的辉煌吗?

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>