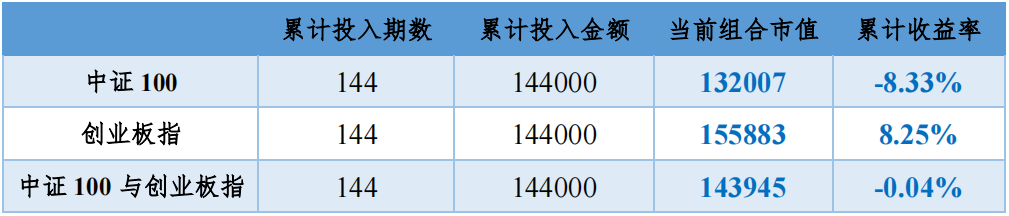

本期超越J曲线带来2022半年度VC/PE市场报告。新基金规模再降,历史活跃地区遇冷,VC市场迎来春天。

文丨投中研究院

文丨投中研究院核心发现

新设基金规模再度走低,募资机构活跃度骤减

引导基金、母基金政策下利好,多地省市县各级引导基金同步并行

历史活跃地区投资遇冷,VC投资市场占有率急剧增加

头部机构投资数量大幅攀升,投资规模小幅下滑

硬科技、高端制造、医药领域尤为火热

第一部分

VC/PE市场募资分析

·2022H1募资市场波澜起伏

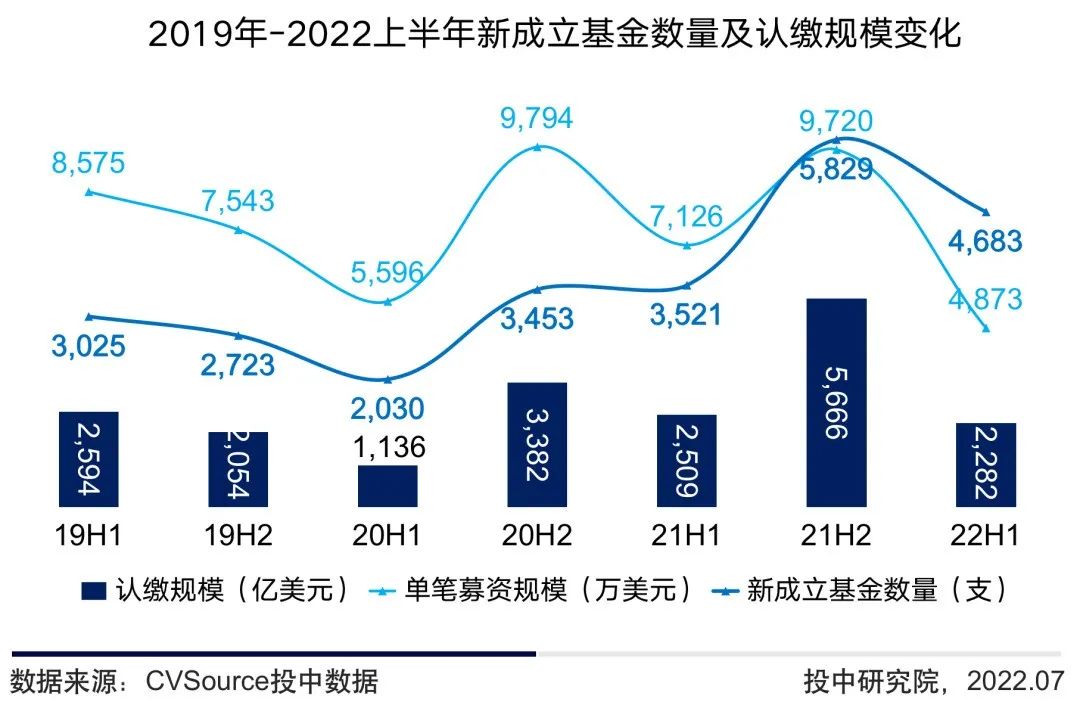

2022上半年新成立基金4683支,同比2021年上半年增加33%,而募集规模仅为2282亿美元,同比小幅下降;而纵观19年以来的数据,本期单笔募资规模在此状况下大幅下滑,降至谷底。

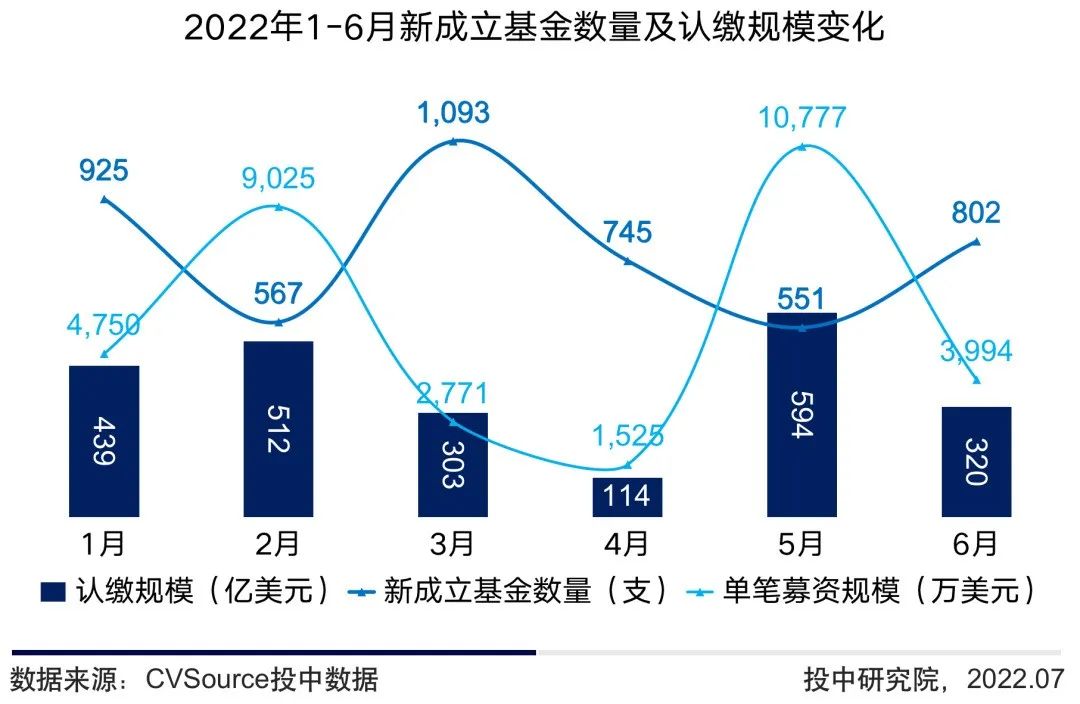

细分上半年各月度数据不难发现,4-5月的募资市场活跃度骤减,显然这与上海、北京等地爆发的大规模疫情有着很大的联系。自6月各地方对于疫情的有效控制下,市场显著升温,6月新基金数量环比5月上浮46%。

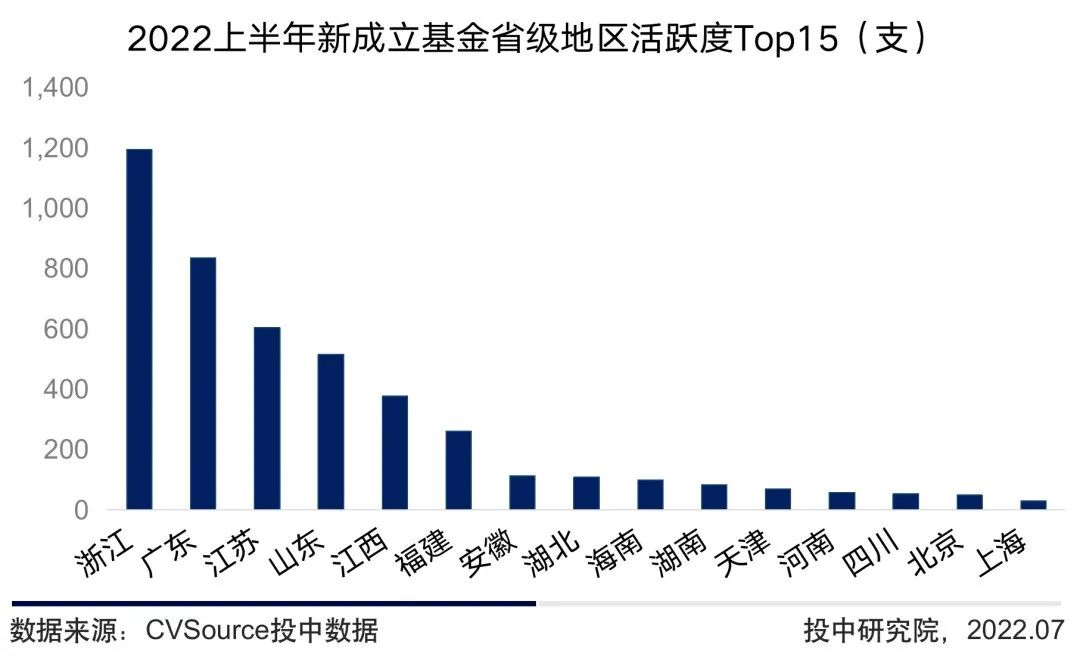

·沿海城市募资热情度更为高涨

2022上半年共计32个省市区(含港澳台)完成基金的新设立,以工商注册地进行分类,上半年浙江、广东、江苏新成立基金位居全国前三位,新设基金数量分别为797支、519支、394支,新基金设立地区阶梯式差距角度更为陡峭。

根据募资市场分月度的基金数量区别,从地区角度看影响更为明显,北京、上海新设基金数量位列队尾,江西、安徽、海南等地在政策的支持下逆流而上。

2022上半年嘉兴、深圳、九江的地在基金小镇的加持下仍一马当先,纵观总体,大多热门地区新设基金数量均超百支,而从地域来看,热门城市主要聚集在沿海地区。

·机构活跃度降低,引导基金、母基金正火热

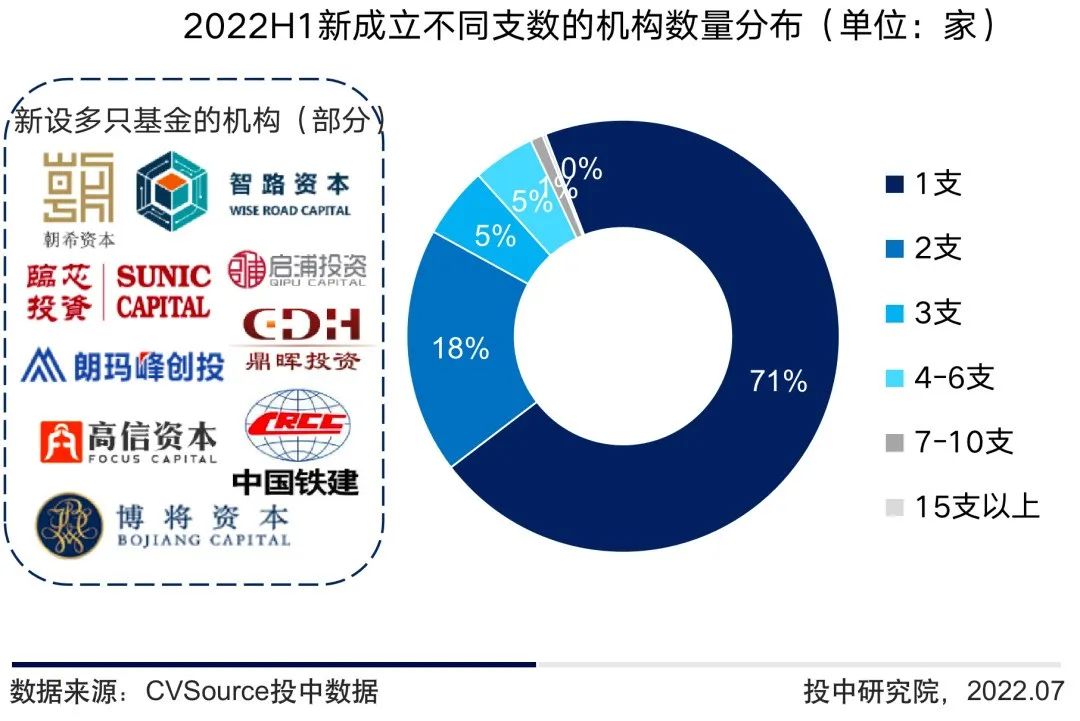

2022上半年共有2045家机构参与基金新设,而其中有超七成机构选择设立1支基金,不到三成机构设立多支基金。

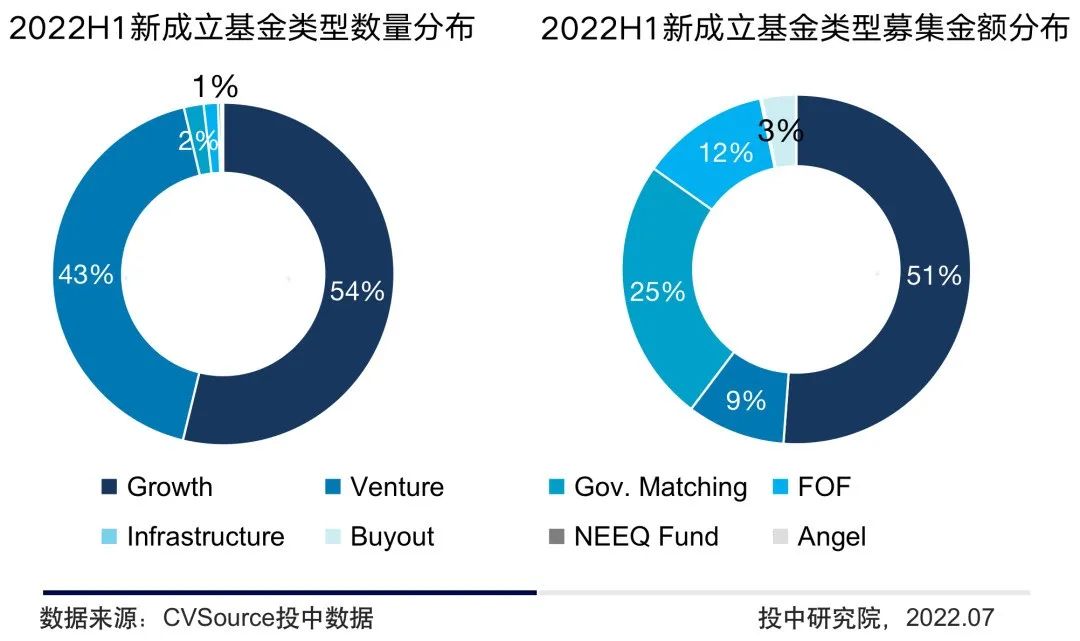

2022上半年,细分各类型基金的数量及规模占比下,私募股权基金仍为市场主流;引导基金在市场占比2%的数量,成功募集25%的规模。产业母基金、政府引导基金在近期国家及各地方政府的政策扶持和市场驱动下,数量稳步增加,据不完全统计,1-6月全国引导基金及母基金合计数量近百支。

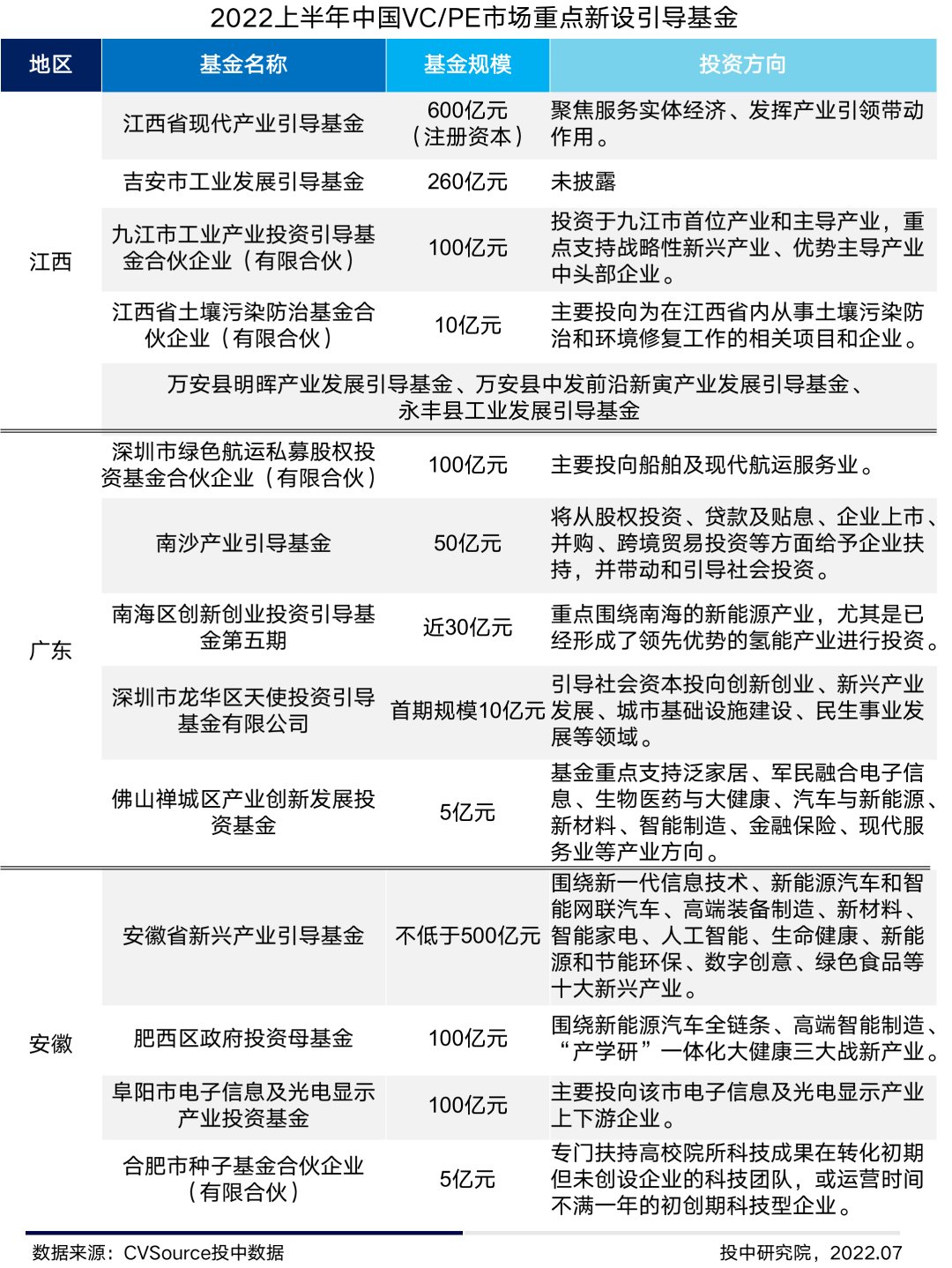

·省市县各级引导基金多项并行

2022上半年,多地方通过设立引导基金再通过子基金培育发展产业的方式,达到资本招商的共识。江西省、广东省、安徽省等地区尤为活跃,安徽省提出的“省级引导、市县主导、滚动发展”思路与多个地区现有结构不谋而合。

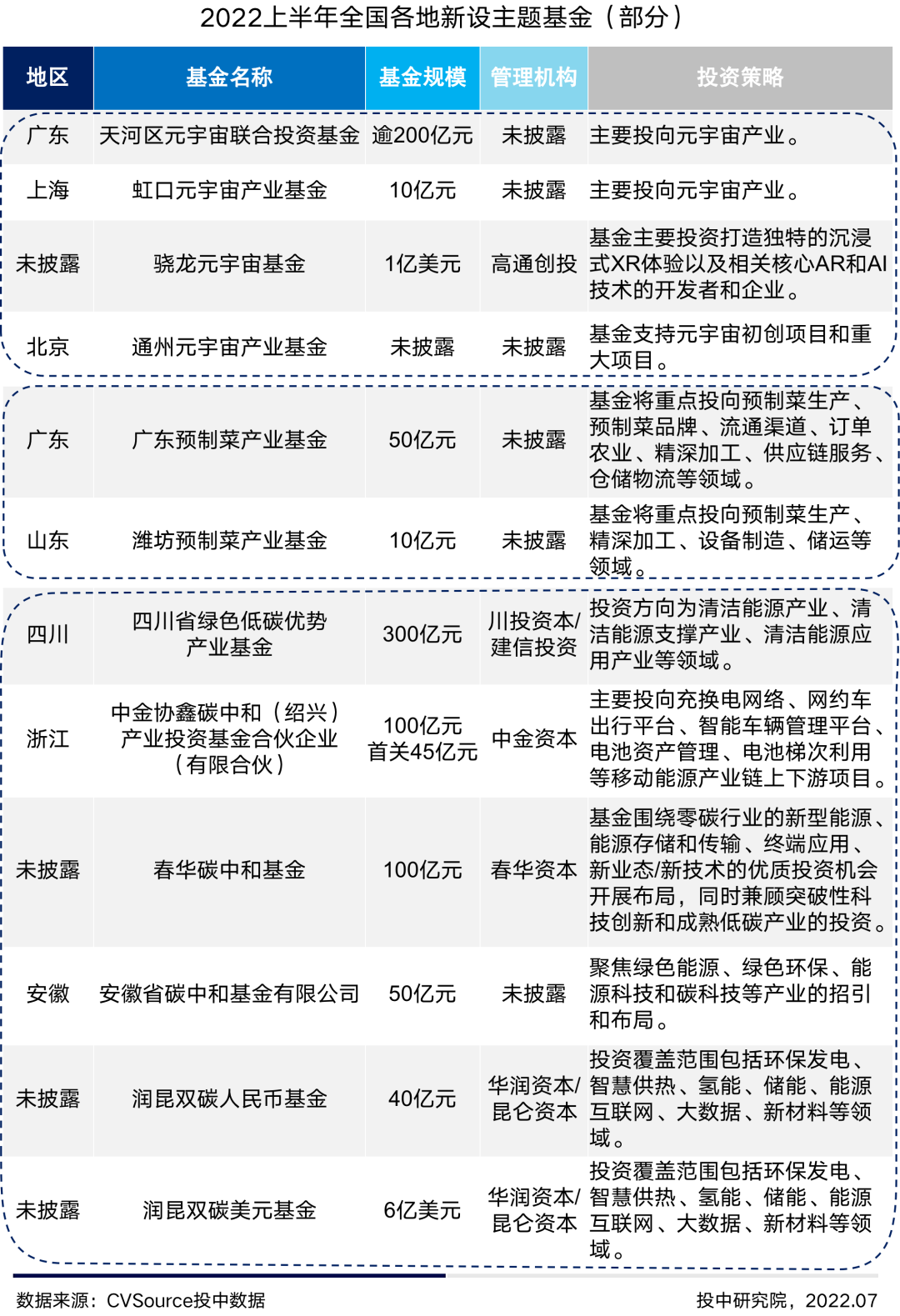

·新设热门主题基金概览

细分当下热门赛道,“元宇宙”、“碳中和”等等新兴领域持续火热,今年又增新成员“预制菜”,虽然是老生常谈,但在疫情爆发期间,人们对于预制菜需求度及接受程度显然不可同日而语。

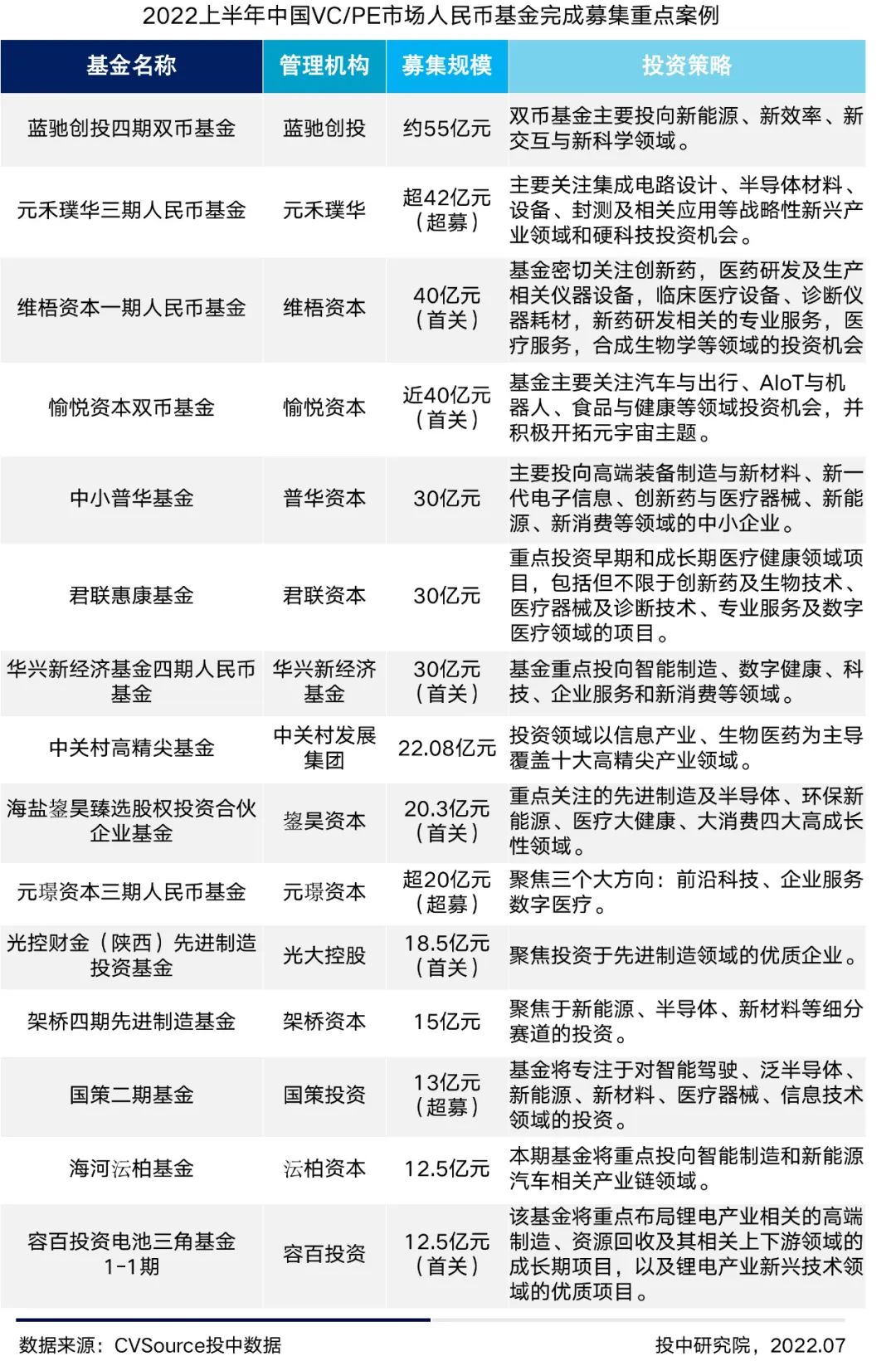

·人民币基金完成募集案例

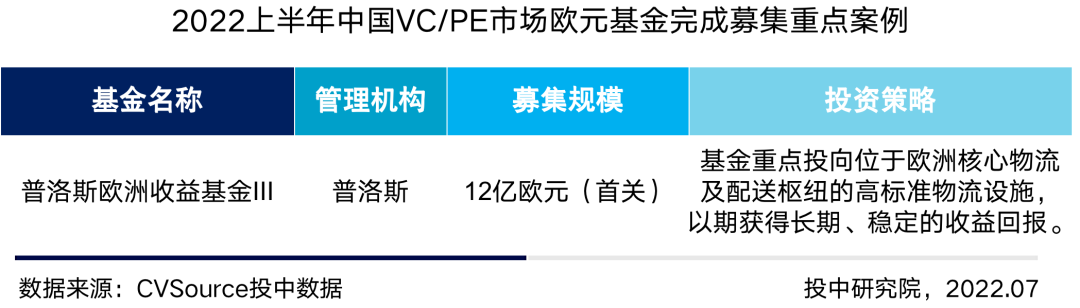

·外币基金完成募集案例

第二部分

VC/PE市场投资分析

·早、晚期项目更受追捧,“中流砥柱”何去何从

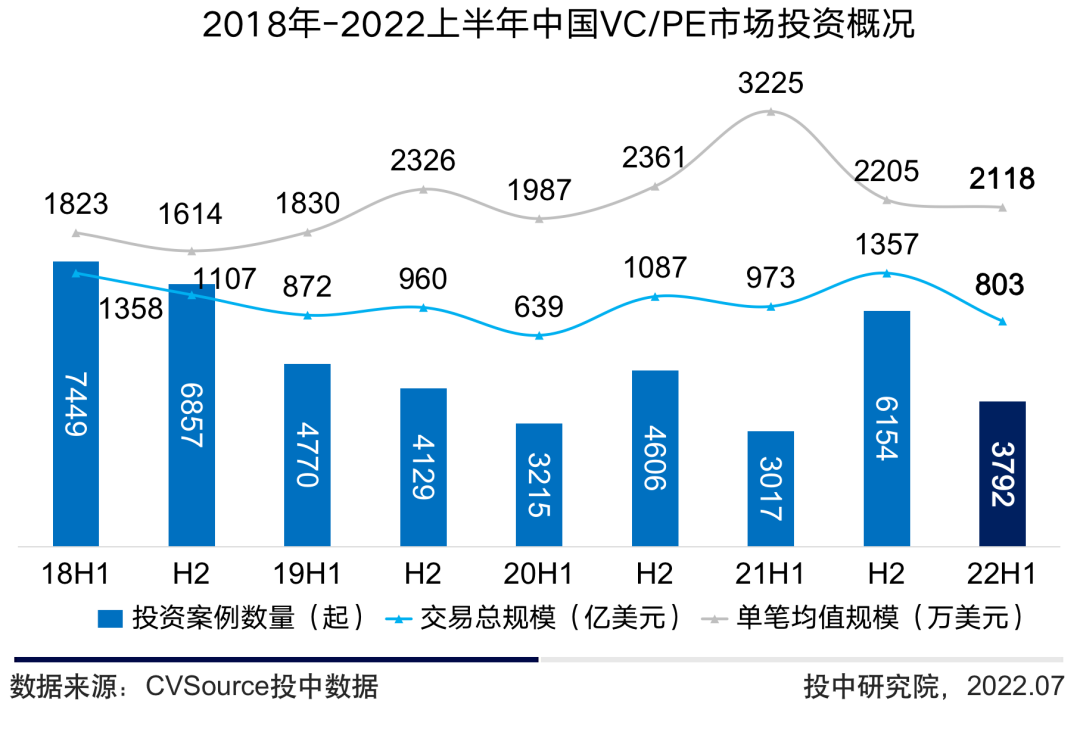

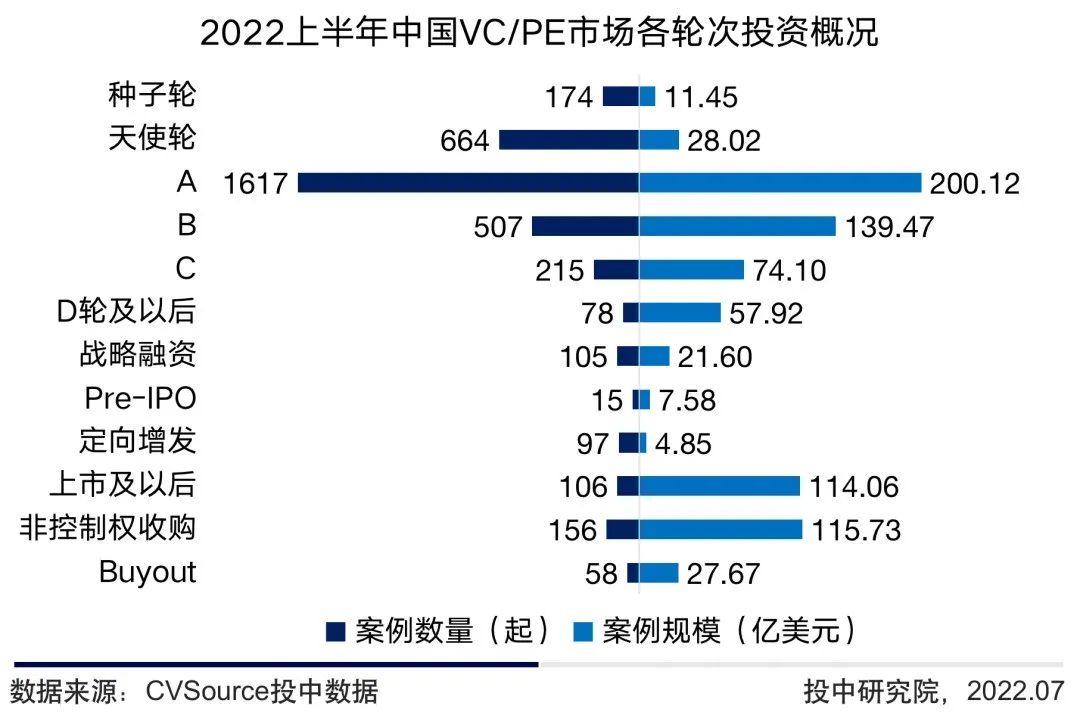

2022上半年中国VC/PE市场投资数量3792起,同比小幅提升,环比下降近五成;市场交易规模共计803亿美元,同比下降17%。

细分投资轮次下,除A轮融资仍独占鳌头外,早期投资交易数量尤为突出,上半年多地区出行政策的限制,项目的接连亏损,使得中晚期项目募资尤为艰难,资本也开始愈发谨慎,更倾向于去发现及出手更早期的产品/项目。

另一角度,投资规模的两极分化不难看出,大批的基金仍主要流向稳妥的优质项目,甚至于上市后的大把高值项目也尤为吸金,反而上市前和扩张中项目难以收获资本的扶持,“卡脖子”现象赫然于此。

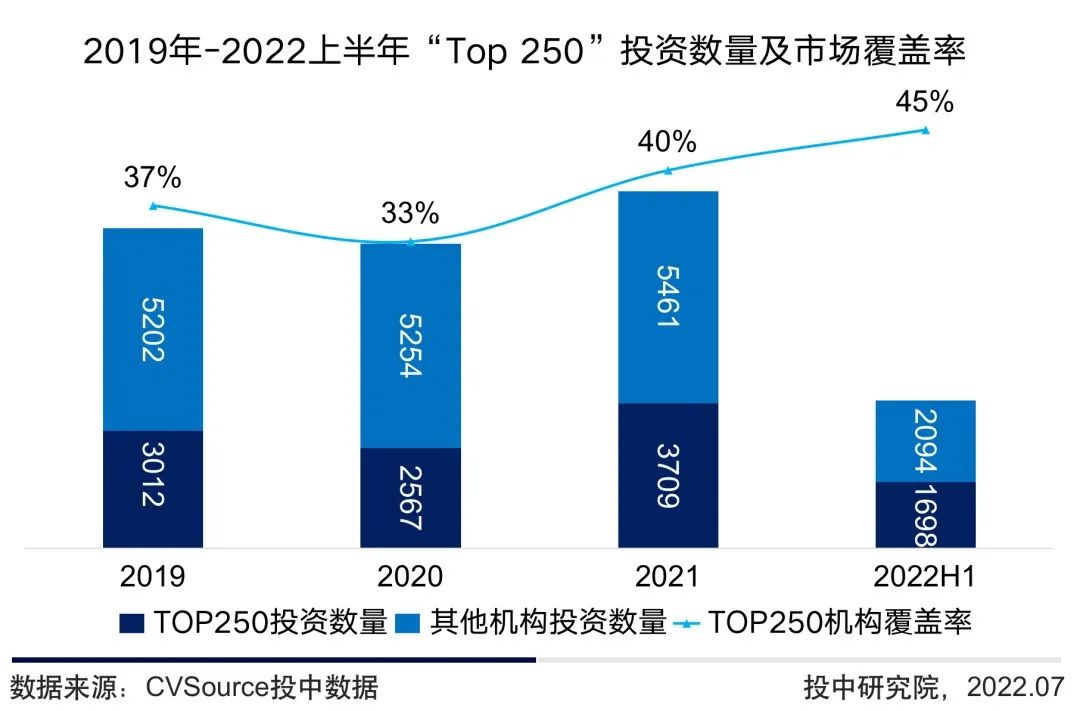

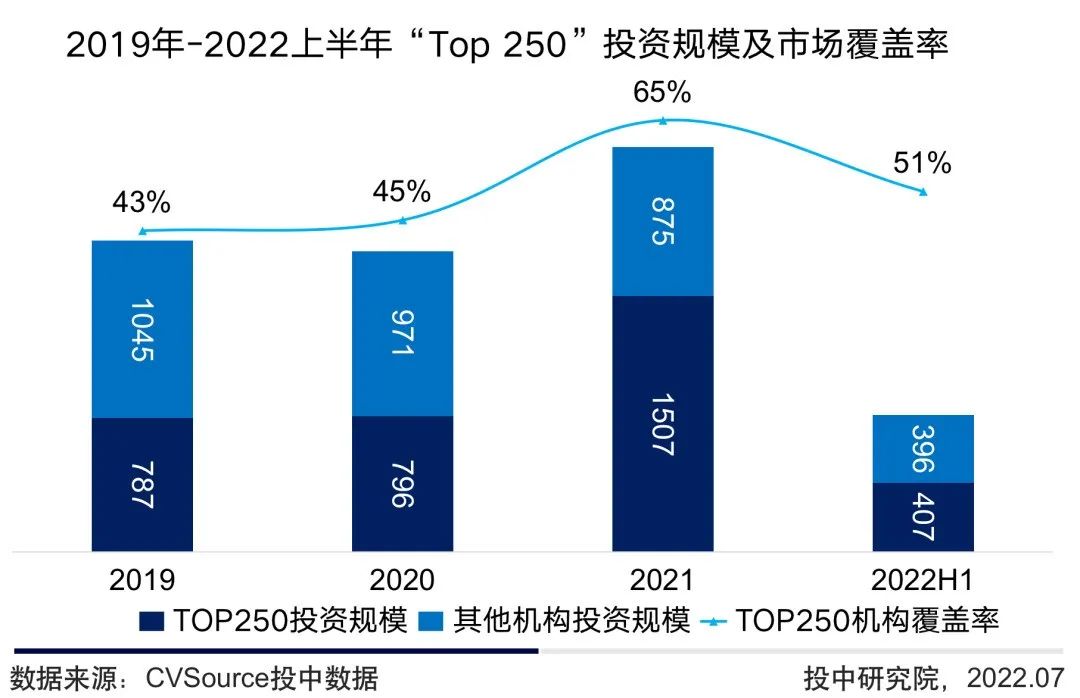

·51%的头部机构资金流向45%的项目

为分析头部机构在VC/PE市场的投资贡献值,本次选取2019年-2021年入选投中榜单机构进行研究,具体包括中国最佳创业投资机构TOP100、中国最佳私募股权投资机构TOP100、中国最佳早期创业投资机构TOP50,据此分别对不同年度“TOP250”在当年投资市场的数据进行计算,由于2022年度榜单暂未发布,2022H1“TOP250”沿用2021年榜单评选结果,数据显示:

2022上半年,“TOP 250”旗下共计229个投资主体参与投资,市场总投资主体5867个,“TOP 250”投资主体占比3.89%。相比往年,本期头部机构参投占比骤减,细分投资情况来看,市场情况有所缓和,51%的头部机构资金流向45%的项目,更多的项目获得头部机构的关注。

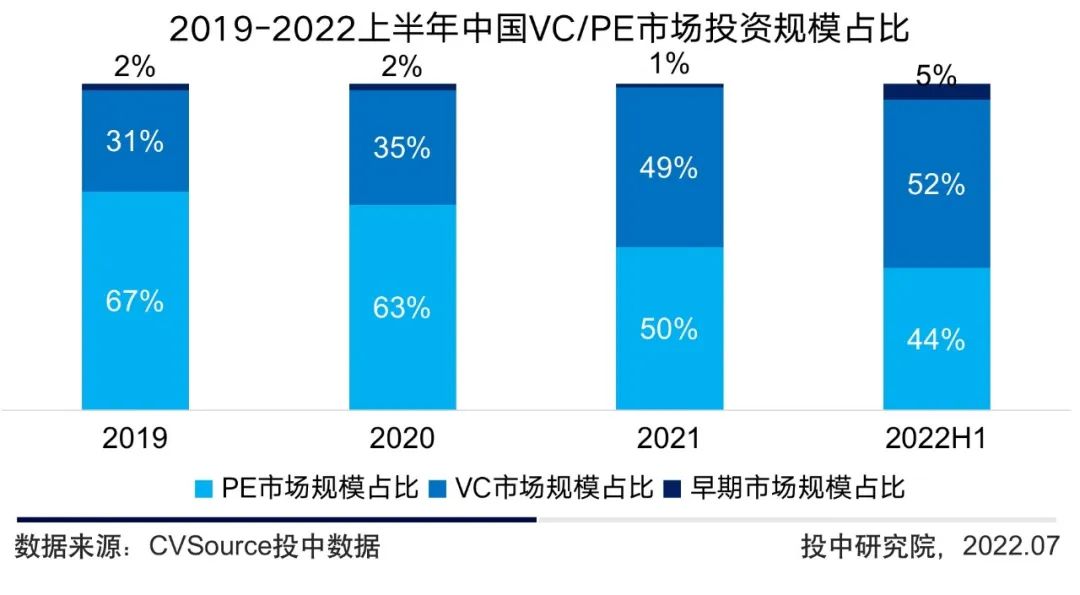

· VC投资正在加速占领市场

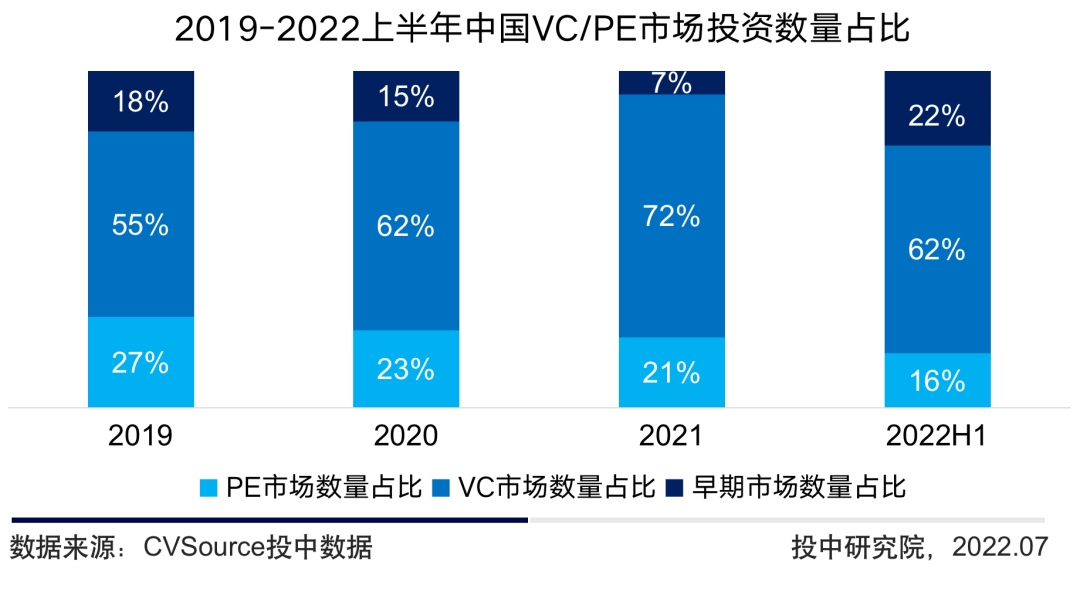

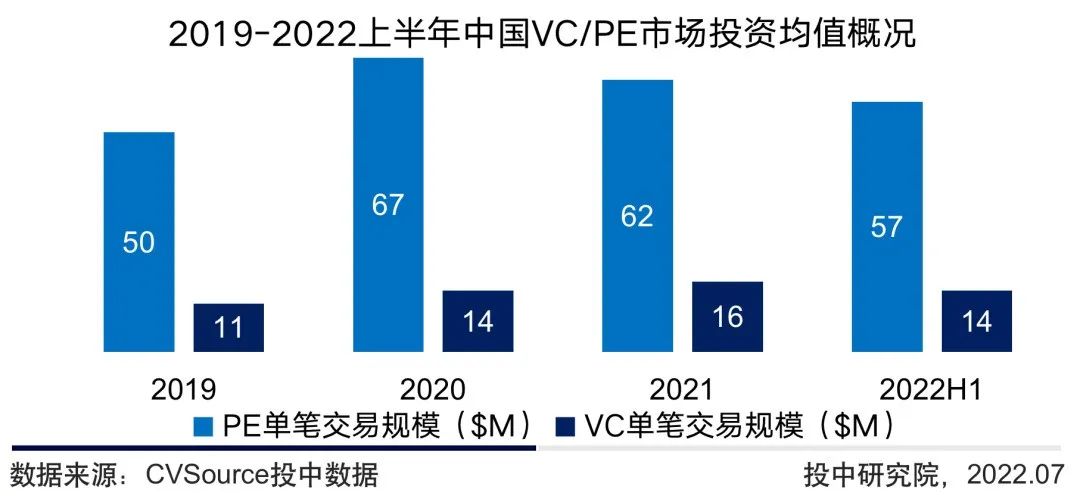

2022上半年,PE市场、VC市场、早期投资的投资数量占比分别为16%、62%、22%,其中早期投资与前两年相比大幅提升。从投资规模来看,早期及VC投资规模比重显著增加;但交易均值持续走低。通过整体走势不难发现,市场正逐渐被VC占领,机构资金愈发分散。

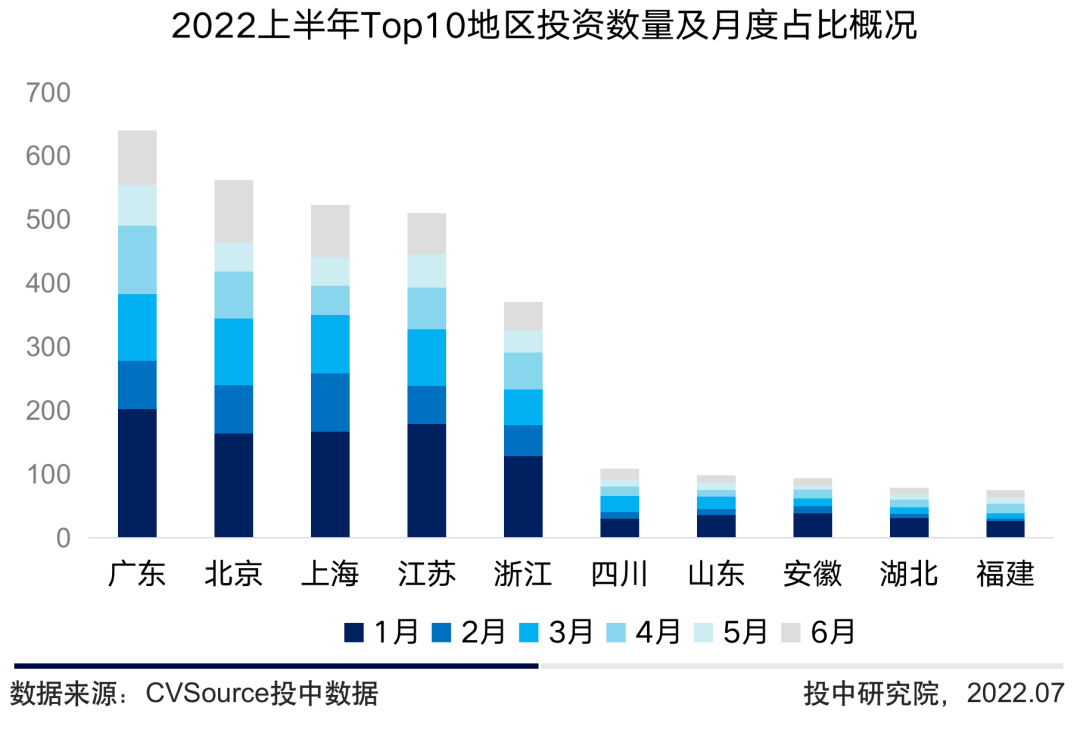

·疫情影响下,北京上海投资交易遇冷

2022上半年,共计33个省市区(含港澳台)发生VC/PE投资交易,其中,北上广位列前三,领跑全国,但按月度分析不难发现,投资交易主要发生在一季度,4、5月份受到疫情影响投资交易占比明显减小,6月份投资市场小幅回温,其中北京市交易数量升温最为显著。

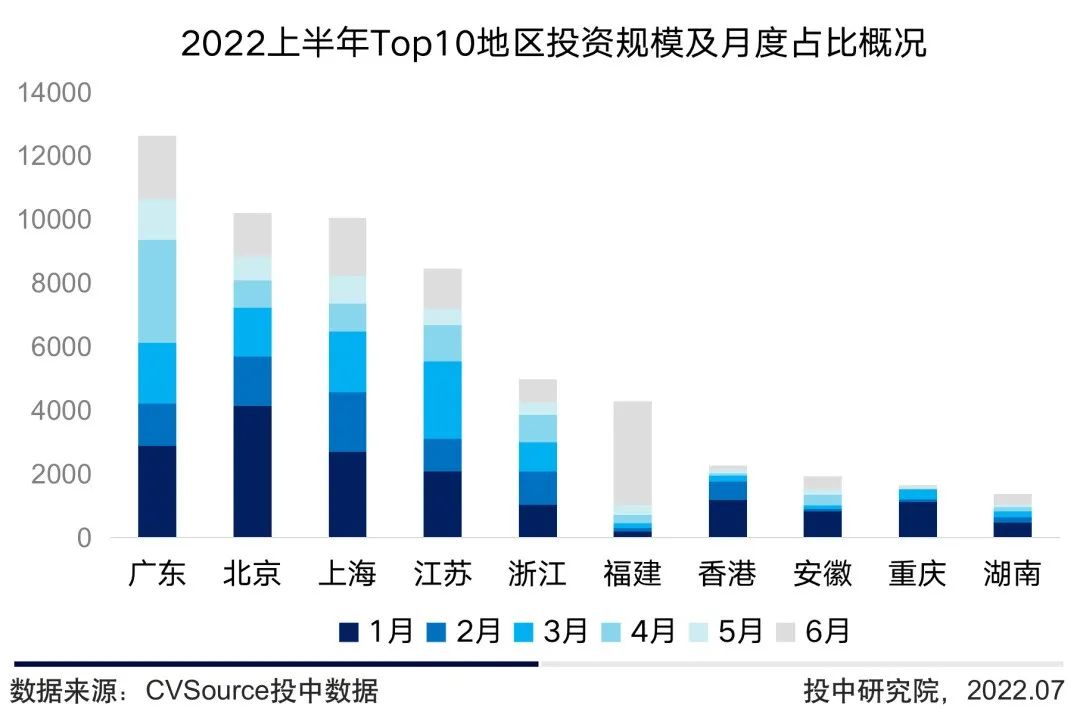

从投资规模角度来看2022Q1期间北京、上海、江苏较为领先,综合半年度情况下,4月起广东省逆势上扬,位居首位。其中,福建省6月融资金额突出的原因是宁德时代450亿元非公开发行带动规模直线上升。

·硬科技、高端制造、医药领域尤为火热

2022上半年中国VC/PE市场热门行业仍然主要聚集于IT及信息化、制造业、医疗健康等,细分领域下不难发现“硬科技”、“生物医药”以及“碳中和”所直接影响的能源行业和间接关联的高端制造在VC/PE投资市场受关注度高速提升,多家头部机构纷纷布局。

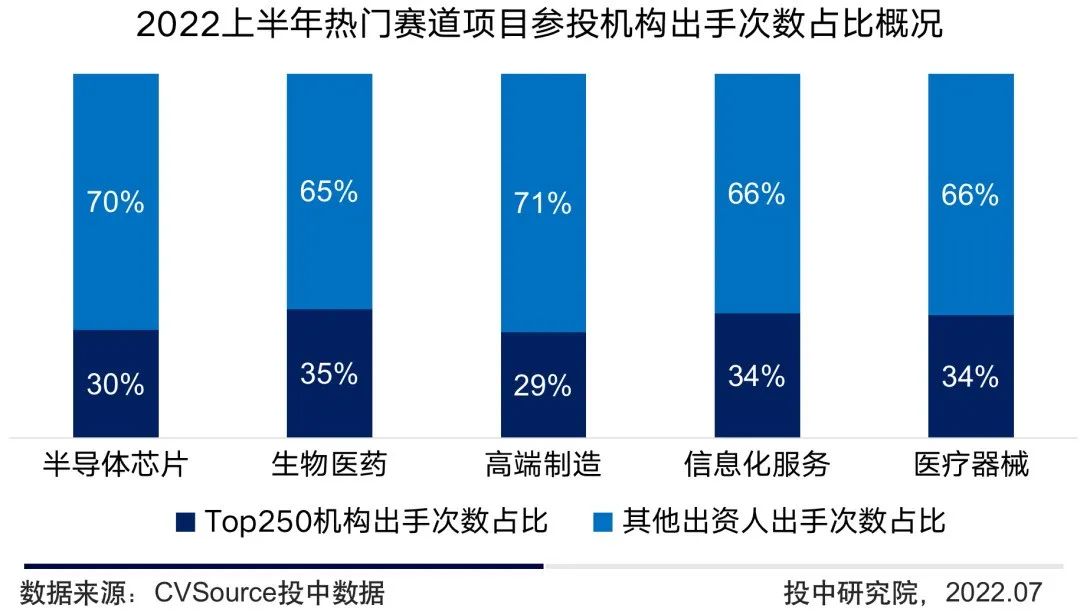

·头部机构在热门赛道中表现尤为活跃

2022上半年,在热门赛道细分投资方下, 共计1645家投资主体参与半导体芯片、生物医药、高端制造等热门赛道融资,其中包含229家“Top250”机构参与在内,14%的头部机构在热门领域中出手次数均在三成及以上。

细分热门赛道活跃投资机构下,芯片领域项目门槛较高,活跃机构多为相关领域或投资专注于芯片方向的机构。红杉中国、高瓴创投、深创投等更青睐于生物医药、高端制造及芯片领域相关项目。

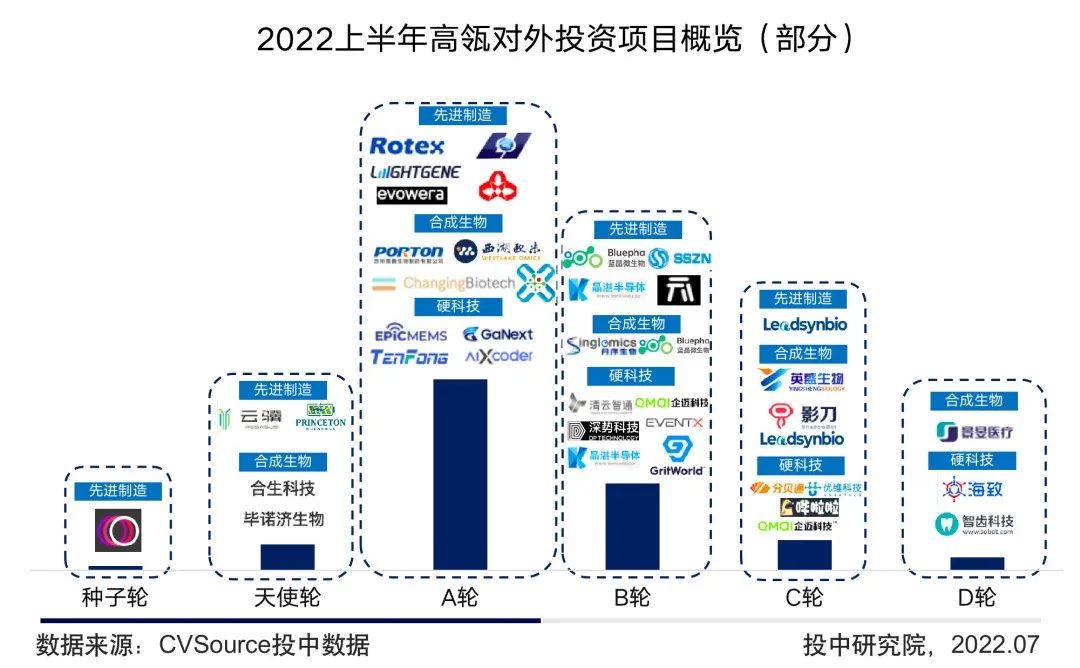

·2022H1机构投资解读——高瓴创投

高瓴创投2022年上半年投资速度与2021年基本持平,本期共计出手80次,半数为先进制造相关项目。从轮次来看,30个左右获投项目轮次为A轮及之前,其中10余个为种子及天使轮,继续向早期倾斜。

高瓴认为:“碳中和已成为可持续发展的必然要求的,而中国要实现碳中和,必须推动整个制造业向先进制造全面升级。仅仅通过控制碳排交易、资源调配是不够的,唯有大规模的升级技术、以新的绿色技术驱动、为产业链上的各个环节制定新标准,才能在零碳时代获得竞争力。”

沿着这一思路,高瓴对先进制造主题下的智能制造、智能出行、新能源及储能、低碳前沿技术、农业科技等方向,都做了重点布局。其中智能制造(工业智能化)是重点投资方向,高瓴今年围绕该领域布局了包括工业软件十沣科技、赛美特、深势智能、沛岱科技、清云智通、卓著汇AD+等热门项目。

除此之外,高瓴同时密集出手于合成生物学方向,其中今年以来投资项目包括:蓝晶微生物、昌进生物、引航科技、摩珈生物、合生科技等。

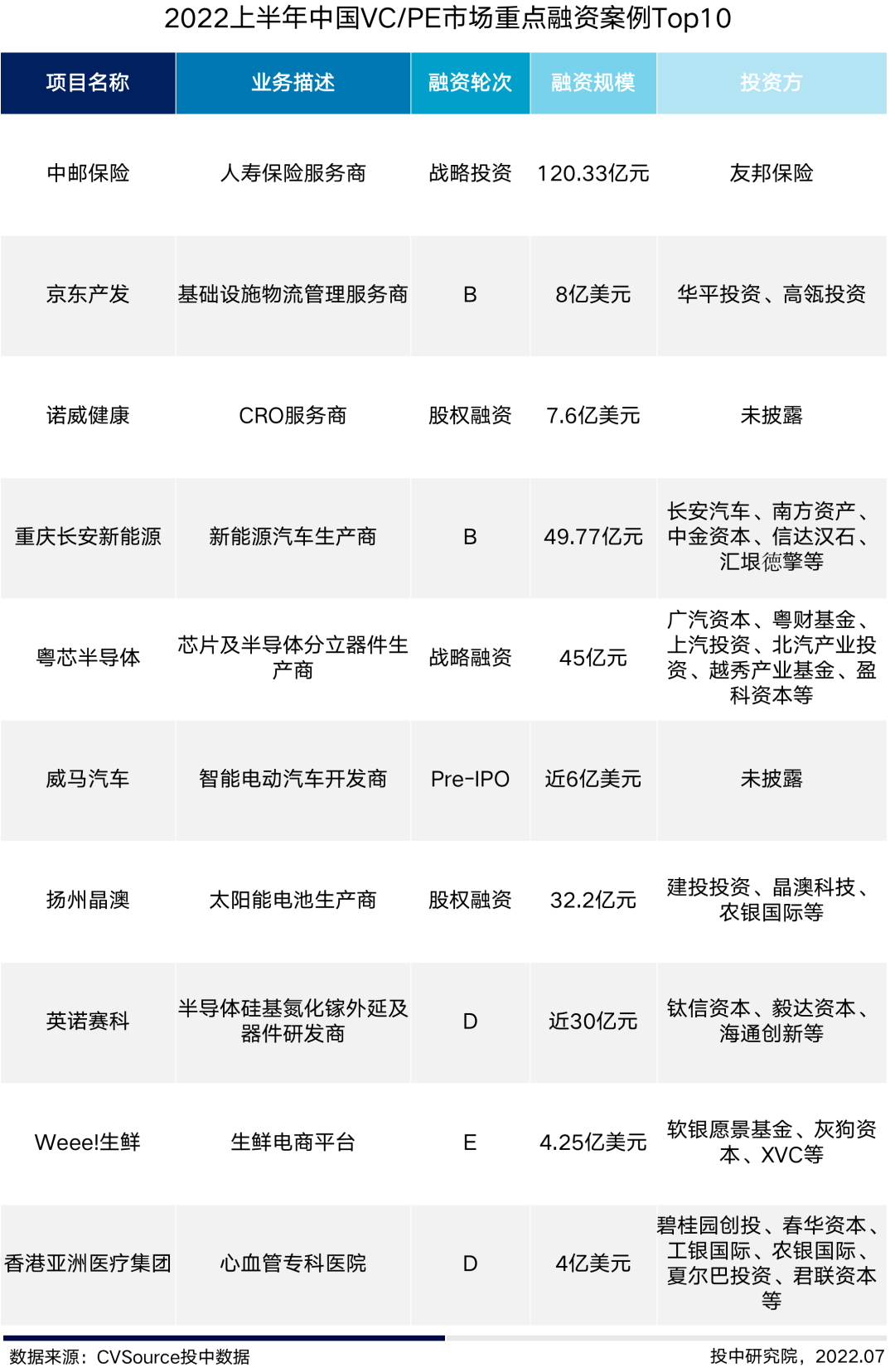

·重点融资案例Top10

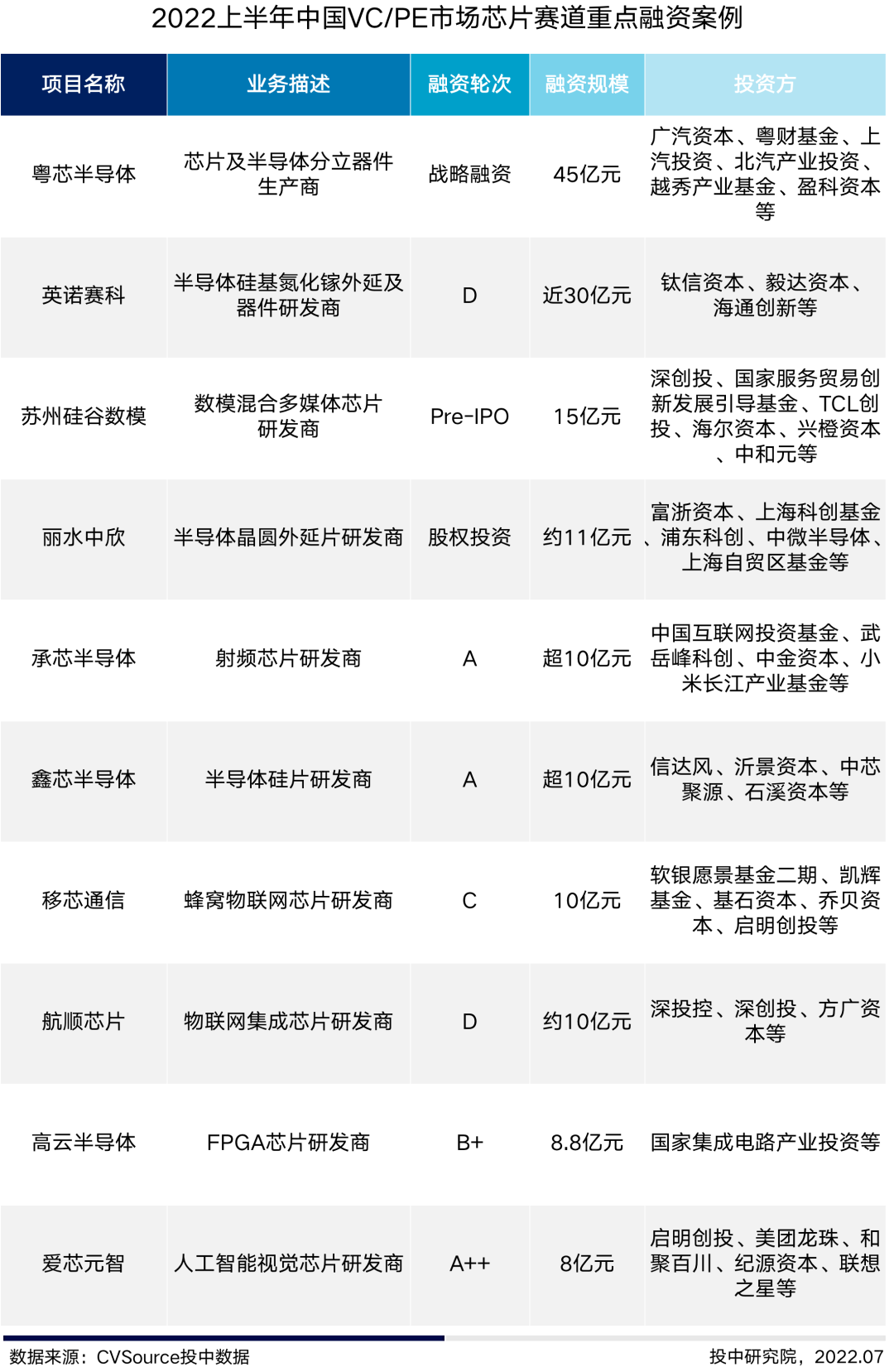

·热门赛道重点融资案例(芯片)

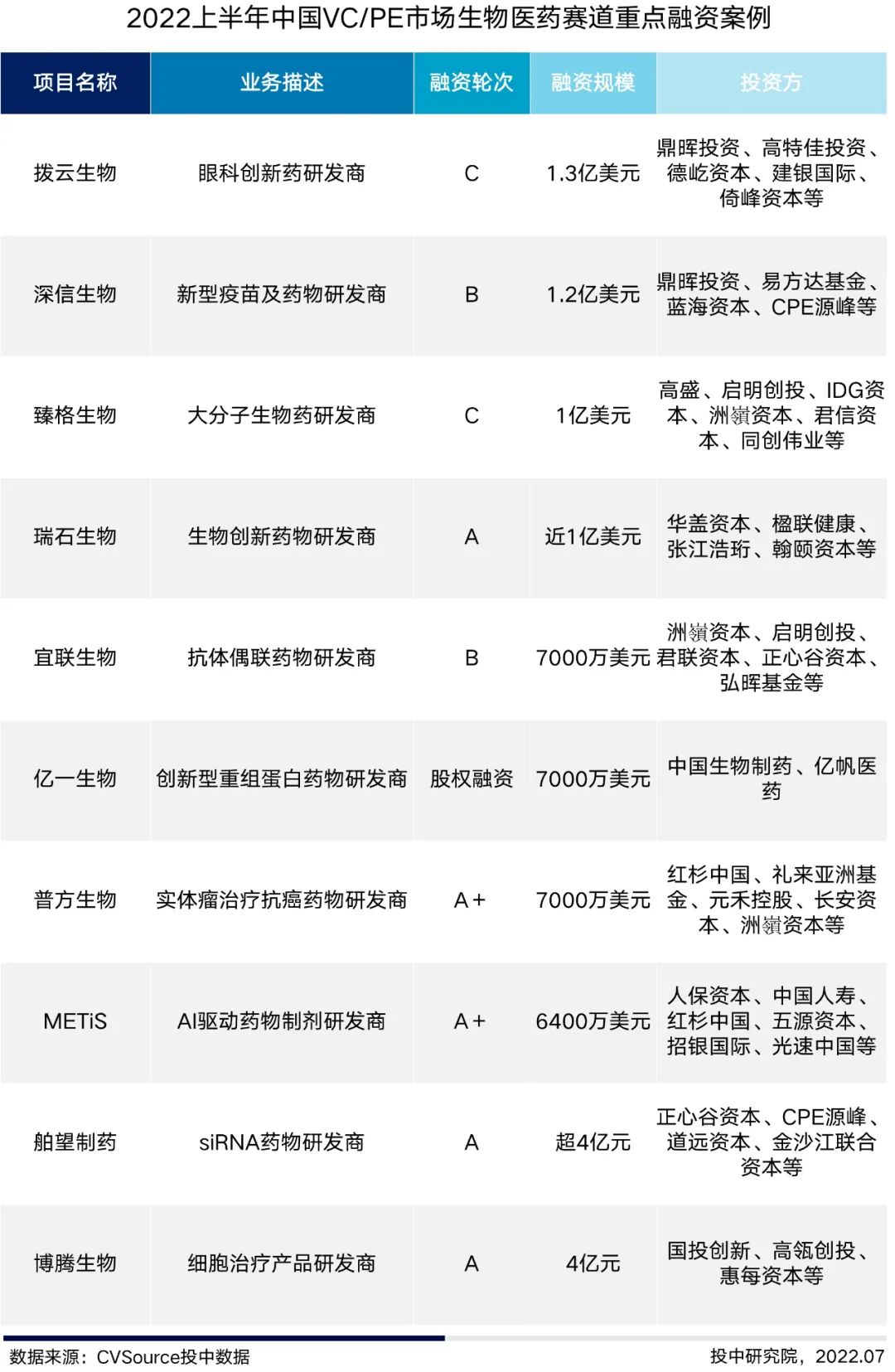

·热门赛道重点融资案例(生物医药)

·热门赛道重点融资案例(先进制造)

第三部分

VC/PE机构退出

·VC/PE渗透率再度提升

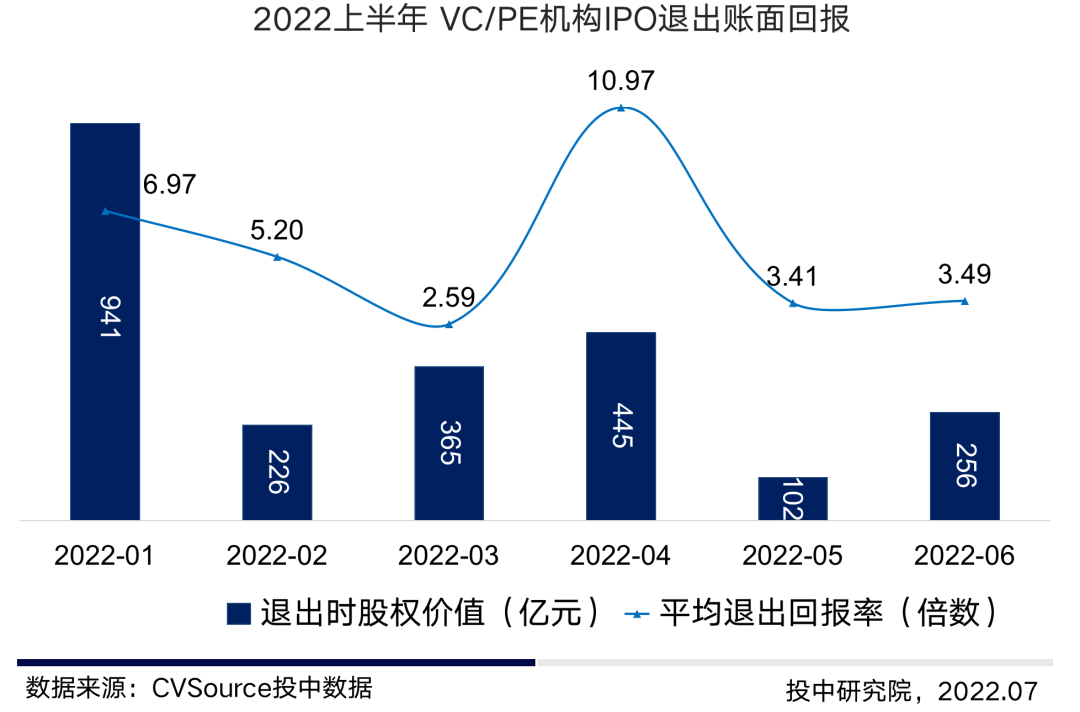

VC/PE渗透率:2022上半年,共计192家中企在内地、香港及美国上市,其中139家上市公司背后受到VC/PE机构支持,渗透率高达72.4%,平均账面回报率为5.88。整体来看,IPO市场受环境影响尤为冷清,中企成功IPO数量大幅缩减,而VC/PE渗透率同比再度提升,市场改革效果逐步显现,也证明VC/PE机构已经成为企业直接融资的重要管道,是创新资本形成的关键力量。

IPO账面退出金额:2022上半年伴随国际形势及国家政策的飞速变化,以及北京、上海的疫情影响,VC/PE机构退出降温显著,上半年IPO账面退出回报总规模为2234亿元,其中1月退出回报规模941亿元最为突出,但整体来看,同比大幅下滑。