来源:熊园观察

国盛证券首席经济学家,熊园 博士

国盛证券宏观分析师,杨涛

事件:2022年二季度实际GDP同比0.4%(前值4.8%),三年平均增速3.8%(前值4.9%);6月工业增加值同比3.9%(前值0.7%),三年平均增速5.6%(前值4.6%);社零同比3.1%(前值-6.7%),三年平均增速4.3%(前值0.6%);1-6月固投累计同比6.1%(前值6.2%),三年平均增速5.0%(前值4.7%),其中:地产投资同比-5.4%(前值-4.0%),三年平均增速3.5%(前值4.2%);狭义基建投资同比7.1%(前值6.7%),三年平均4.0%(前值3.8%);制造业投资同比10.4%(前值10.6%),三年平均增速5.1%(前值4.3%)。

核心观点:疫情巨大冲击下,二季度GDP仍能正增长,实属不易;往后看,经济复苏是大方向,但约束多、会波折,7月就很可能回踩;全年GDP增速目标将转向“保4争5”,下半年增速可能4-6%之间;后续政策仍需全力稳增长、稳信心,当务之急是避免地产“硬着陆”,短期紧盯7月底政治局会议。

1、整体看,4月深跌、5月小跌,主靠6月反弹,二季度GDP仍正增长0.4%、实属不易。

2、结构看,6月多数指标反弹明显,但地产投资继续下跌、青年失业率续创新高。

3、具体看,6月经济数据有如下特征:

>消费端:6月恢复较快,下半年约束仍多。

>投资端:地产投资逆势回落、制造业投资韧性,基建继续上行。

>供给端:工业生产继续修复,汽车生产大幅反弹。

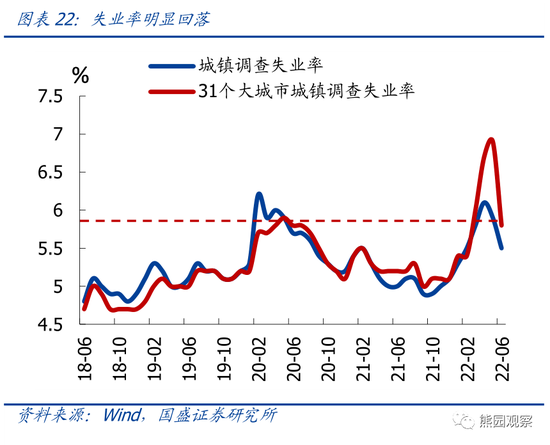

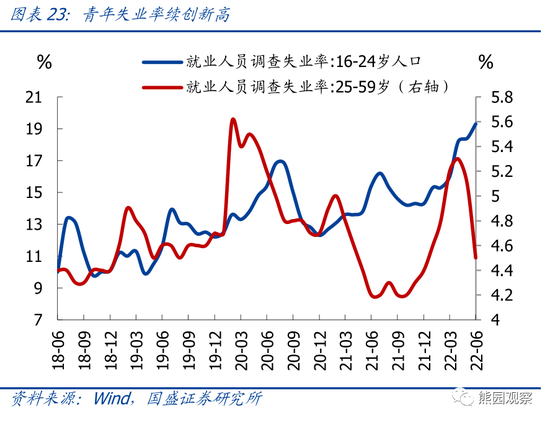

>就业端:城镇失业率明显回落,青年失业率续创新高。

摘要如下:

1、整体看,4月深跌、5月小跌,主靠6月反弹,二季度GDP仍正增长0.4%、实属不易。二季度GDP同比增长0.4%,略低于预期,季调环比-2.6%,指向疫情对二季度GDP的冲击约为4.1个百分点,其中:4月经济在疫情冲击下深度下跌,5月疫情减退、经济降幅收窄,6月经济企稳回升,这在发电耗煤、地产&汽车销售、PMI等高频指标也已有明确体现。

2、结构看,6月多数指标反弹明显,但地产投资续跌、青年失业率续创新高。关注几个重点数据:好的方面,6月社零同比升9.8个点至3.1%,地产销售同比升13.5个点至-18.3%,反弹幅度均较大;6月出口17.9%,再次大超预期;失业率降至5.5%,回到今年2月水平。差的方面,6月地产投资同比逆势下行至-9.4%,青年失业率升至19.3%、续创新高。

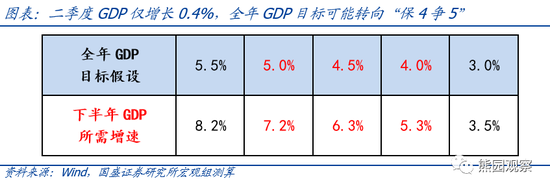

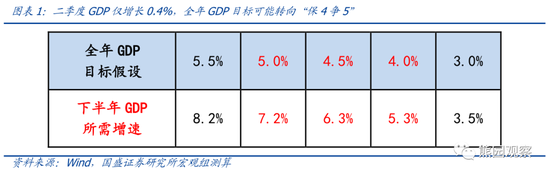

3、往后看,7月经济大概率会回踩,但下半年经济复苏仍是大方向,只不过约束多、会波折;继续提示,全年GDP目标将转向“保4争5”。短期看,积压需求释放完毕、叠加疫情冲击,要警惕7月经济回踩风险,但下半年大方向还是疫后复苏。目标方面,由于上半年GDP增长2.5%,若全年仍要5.5%,下半年需8.2%,无疑难度很大;若全年4%,则下半年需5.3%,因此,全年GDP目标可能转向“保4争5”,下半年大概率在4%-6%之间。

4、具体看,6月经济数据有如下特征:

1)消费端:6月恢复较快,下半年约束仍多。6月社零当月同比继续反弹至3.1%,好于市场预期。结构看,可选消费的文化办公用品、通讯器材、化妆品、家电、汽车等反弹最多。6月消费较快恢复,我们理解主因有二:一是政策刺激下汽车消费的带动、二是前期积压需求释放。7月全国疫情反弹,消费有二次回踩风险;下半年,随着国内疫情逐步受控,各地常态化核酸的推广,消费有望继续修复,但疫情、信心等约束因素仍较多。

2)投资端:地产投资逆势回落、制造业投资韧性,基建继续上行。

>地产销售继续反弹,地产投资逆势回落。6月商品房销售面积同比继续回升13.5个点至-18.3%,地产投资当月同比则逆势回落1.6个点至-9.4%。6月地产投资逆势下行,尤其是拿地和新开工均继续探底,反映了短期内房企经营压力仍大,对未来悲观预期未有明显改善。往后看,如我们此前报告《当前地产压力究竟有多大?》中的分析,目前地产需求端面临预期恶化、杠杆高企、人口压力三重约束,政策端核心约束并未明显松动,供给端房企资金链紧张未有明显缓解,地产景气压力仍大。下半年稳增长需避免地产“硬着陆”,地产政策有望进一步松动,地产销售有望继续修复、但幅度可能偏弱;地产投资也将逐步触底回升。

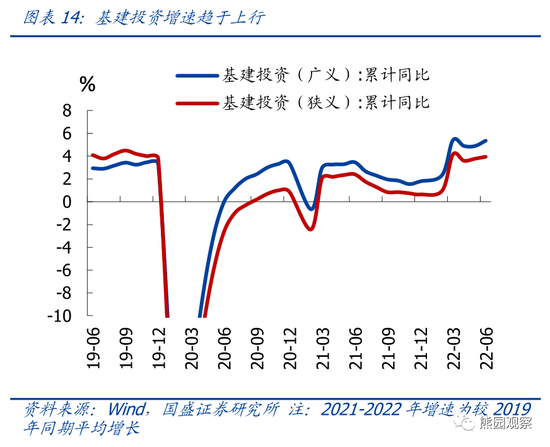

>基建投资继续上行,后续空间仍大。根据统计局数据,1-6月广义、狭义基建投资同比分别为9.3%、7.1%,平均增速分别为5.4%、4.0%;当月同比分别为12%、8.2%,平均增速分别为6.6%、4.4%,均较5月继续走高;与6月沥青开工率、水泥发运率回升的走势一致。往后看,基建投资仍是稳增长关键抓手,更多增量政策有望陆续落地,后续空间仍大;实际增速取决于地产修复、隐性债务化解等多重因素,预计全年基建投资增速可能有10%左右。

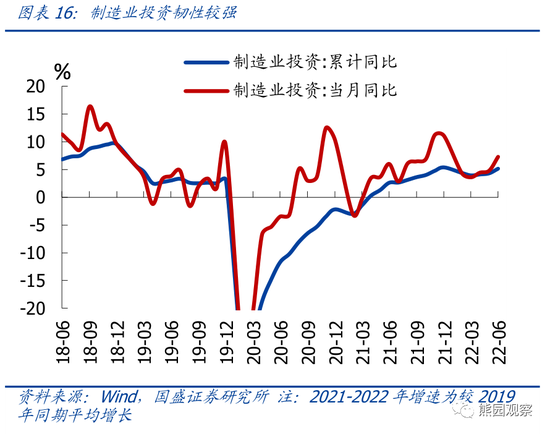

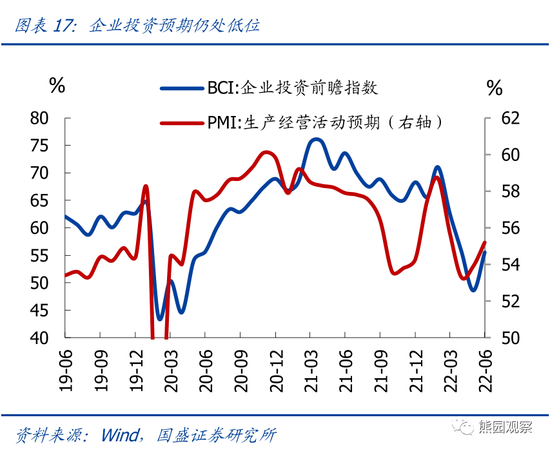

>制造业投资韧性仍强,企业预期仍处低位。1-6月制造业投资累计同比10.4%,较1-5月微跌,韧性仍强;6月当月同比9.9%,平均增速7.3%,较5月回升。6月企业投资前瞻指数等小幅反弹,仍在低位,企业预期恶化仍然明显。全年看,制造业投资有望高增、韧性较强;但制造业投资与出口增速走势较为同步,预计下半年仍趋回落。

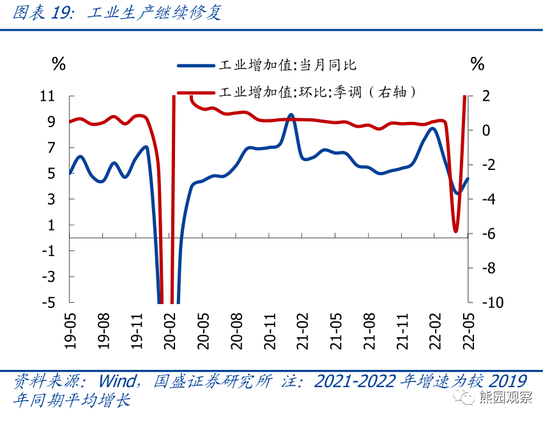

3)供给端:工业生产继续修复,汽车生产大幅反弹。6月工业增加值当月同比3.9%,较5月同比的0.7%继续反弹,季调环比0.84%,仍强于近年来平均水平,反映工业生产仍在修复。分行业看,汽车生产大幅反弹,同比16.2%,三年平均8%,出口链、基建链也回升较多。往后看,7月疫情反复,叠加积压需求释放完毕,7月工业生产下行压力仍存。

4)就业端:城镇失业率明显回落,青年失业率续创新高。6月城镇调查失业率下降0.4个点至5.5%,恢复至今年2月水平,大城市失业率也显著下降;但16-24岁青年调查失业率续升至19.3%,再创有数据以来新高,结构性就业压力仍然较大。

风险提示:疫情演化、外部环境、政策力度等超预期变化

正文如下:

二季度GDP正增长,疫情约束仍明显,全年“保4争5”

如何理解二季度GDP增速?

疫情冲击下,二季度GDP增速显著下滑,仍实现了正增长,略低于市场预期。

>从市场预期看,2022年Q2实际GDP当季同比0.4%,略低于Wind一致预期1.1%。

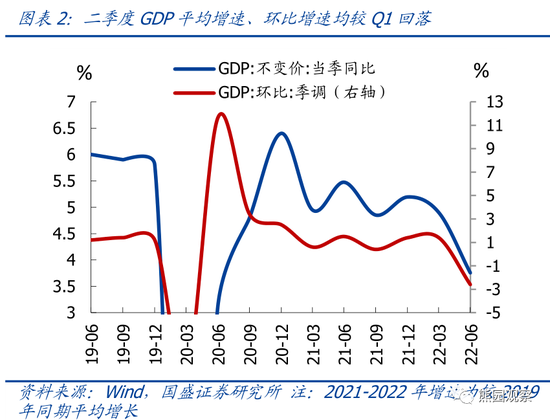

>从复合增速看,二季度GDP三年平均增长3.8%,较一季度平均增速4.9%继续回落,反映二季度经济压力继续加大。

>从环比增速看,二季度GDP季调环比-2.6%,较一季度环比1.4%的增速也明显回落,也显著低于2017-2019年平均增速1.5%约4.1个百分点,反映疫情冲击显著。

>从目标增速看,二季度GDP增速0.4%,全年5.5%的GDP增速目标实现难度很大,可能转向“保4争5”,中性情形下,下半年GDP增速可能在4%-6%左右。

>从疫情影响看,我们曾在此前报告中分析(具体可参考前期报告《全面评估当前疫情的经济影响与演变特征》),季调环比增速的变化幅度,是验证疫情实际影响较为准确的指标,则疫情对经济的冲击约为4.1个百分点左右。

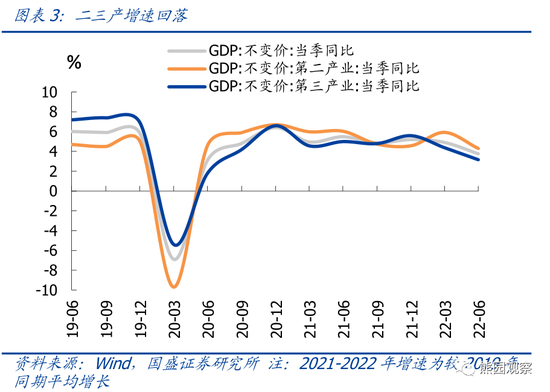

二产、三产增速回落。分产业看,二产增加值当季同比5.8%,三年平均增长5.9%,较2021年四季度平均增速提升1.3个百分点;三产增加值当季同比4.0%,三年平均增长4.4%,较2021年四季度平均增速下跌1.2个百分点,疫情影响凸显。

分省份看,二季度受疫情冲击较大的上海、吉林、北京等省份都出现了明显的负增长。二季度共有5省经济负增长,上海GDP同比-13.7%,吉林GDP同比-4.5%,北京GDP同比-2.9%,江苏GDP同比-1.1%,海南GDP同比-2.5%。疫情持续受控的宁夏、山西经济增长较为正常,GDP同比分别为5.3%、3.9%。

如何看待近期疫情对经济的冲击?

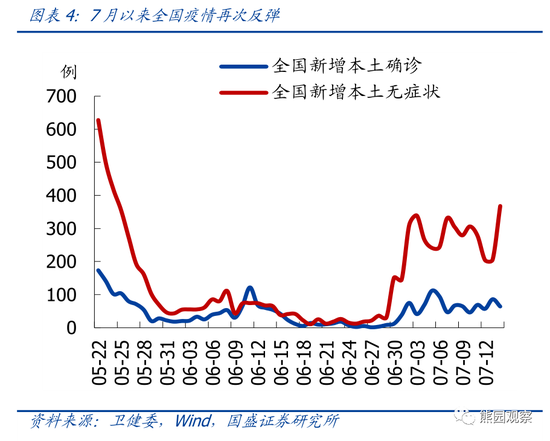

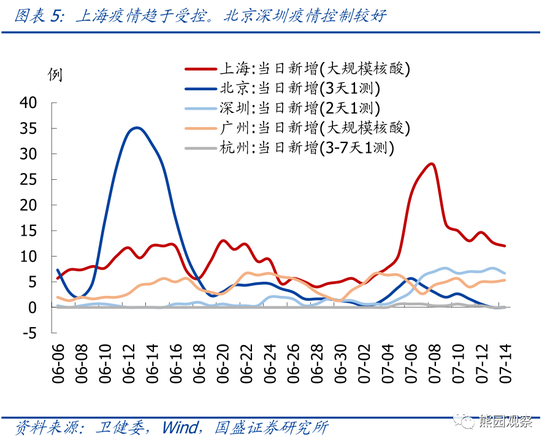

7月以来,我国疫情再度反弹;预计在常态化、大规模核酸的作用下,将会较快受控;积压需求释放完毕、叠加疫情冲击,需要警惕7月经济数据的回踩风险。7月以来,我国疫情再度反弹,日均新增病例350例左右,安徽、上海、江苏、山东等省都出现小幅反弹,但近期安徽、上海疫情已经逐步受控,北京、深圳等实施常态化核酸的城市并未有明显反弹。综合看,我们预计在常态化、大规模核酸的作用下,本轮疫情将会较快受控,再次出现类似二季度的持续大规模蔓延、封控的可能性较小。

下半年疫情可能在更高的水平上震荡,经济修复天花板约束仍明显。下半年,如我们中期策略《形势比人强—2022年中期宏观经济与资产展望》分析,在常态化核酸等措施的作用下,预计疫情整体受控,经济趋于复苏。但海外新冠病毒持续变异,我国疫情输入压力有增无减,小规模的疫情反复大概率仍将经常发生,这决定了经济恢复仍然存在较明显的疫情约束。

消费端:6月恢复较快,下半年约束仍多

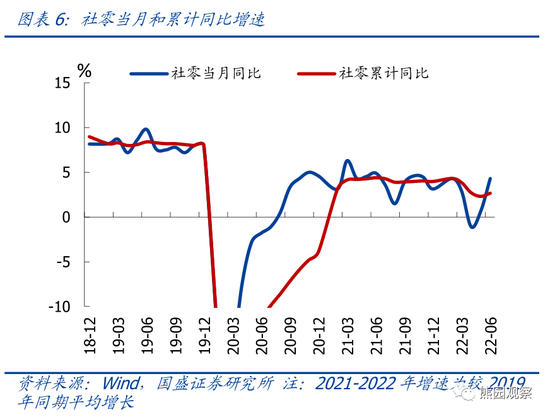

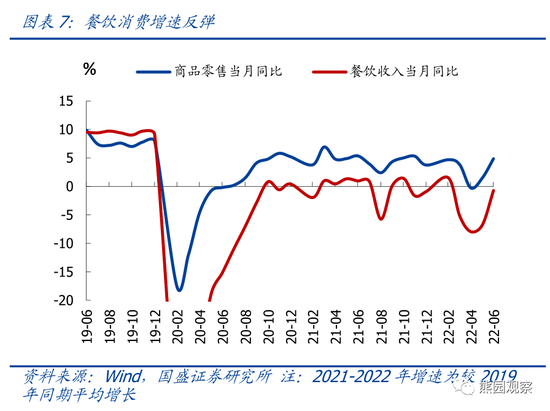

6月消费继续反弹,幅度超预期。随着疫情冲击减退,6月社零当月同比回升至3.1%,明显好于市场预期的-0.5%左右,较5月的-6.7%大幅回升9.8个百分点;6月社零三年平均增速为4.3%,较5月的平均增速0.6%回升3.7个点。

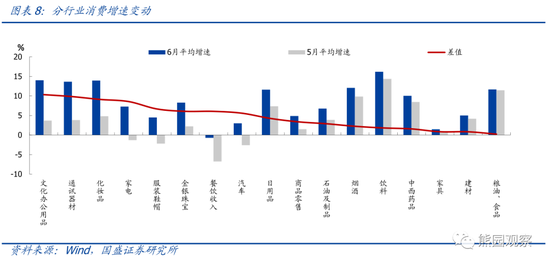

结构看,可选消费的文化办公用品、通讯器材、化妆品、家电、汽车等反弹最多。

>商品消费方面,6月商品零售同比3.9%,三年复合增速4.9%,较5月平均增速的1.5%明显回升,其中可选消费的文化办公用品、通讯器材、化妆品、家电、服装、金银珠宝、餐饮、汽车等反弹较多;地产系的家具、建材消费增速仍在低位,可能仍受到地产景气低迷的压制;必选消费的食品饮料、药品等增速变动不大。

>餐饮消费方面,6月餐饮消费同比-4%,三年复合增速-0.7%,较5月平均增速的-6.8%大幅反弹,但距离1-2月的平均增速1.5%左右仍有距离,疫情约束仍然显著。

如何理解6月消费较快恢复?

一方面,汽车消费带动作用明显,在购置税减半政策、低基数、积压需求释放等因素作用下,6月汽车零售额同比升至13.9%,较5月大幅反弹30个百分点;除汽车以外的消费品零售额增长1.8%,明显低于整体社零3.1%的增速。

另一方面,疫情期间积压需求释放提供支撑,如我们在前期报告《如何看待服务业和地产的快速修复?—6月PMI的5大信号》中分析,参考深圳经验,疫情受控后,服务业消费和地产销售都呈现先升后降、再逐步回升的走势,也即6月经济反弹包含了积压需求释放的因素,后续修复动能应会减弱,叠加7月全国疫情反弹,可能有二次回踩风险。

下半年,随着国内疫情逐步受控,各地常态化核酸的推广,消费增速有望继续修复;但受制于居民信心恶化、失业率高企等因素,修复速度和空间预计都将受限。

投资端:地产投资逆势回落、基建继续上行、制造业投资韧性

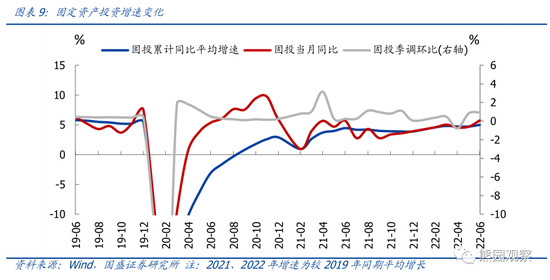

根据统计局数据,1-6月固定资产投资同比6.1%,基本符合市场预期,较1-5月的6.2%微跌,三年平均增速5%,较1-5月提升0.3个点;6月固投季调环比0.95%,较5月的0.83%小幅回升。据我们测算,基数调整后,5月固定资产当月同比5.8%,较5月的4.7%回升,三年平均增速5.8%,也较5月的4.7%回升。

结构看,地产投资逆势回落,制造业投资韧性,基建增速小幅回升。

地产销售继续反弹,地产投资逆势回落

地产销售继续反弹。6月商品房销售面积同比-18.3%,较5月回升13.5个点,三年平均增速-3.6%,较5月平均增速回升3个百分点。土地市场景气仍弱。6月土地购置面积当月同比-52.8%,较5月下降9.7个点,三年平均增速为-24.4%,较5月小幅提升。

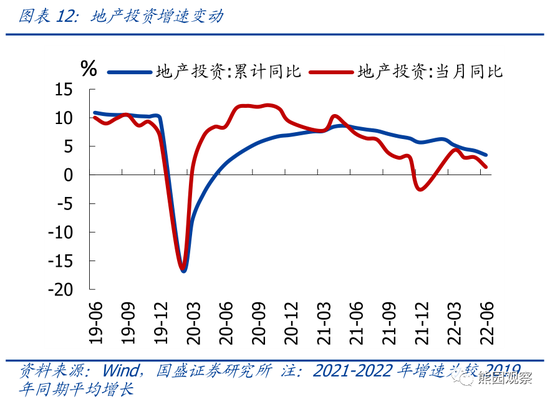

地产投资继续回落。1-6月地产投资同比-5.4%,较1-5月回落1.4个点,三年平均累计同比3.5%,较1-4月回落0.7个点;6月地产投资当月同比-9.4%,较5月的-7.8%继续回落,三年平均增速1.4%,较5月回落。

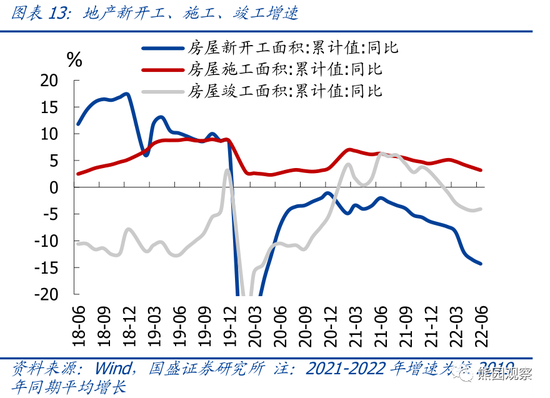

1-6月房屋新开工、施工、竣工面积累计同比分别为-34.4%、-2.8%、-21.5%,三年平均增速分别为-14.3%、3.2%、-4.1%,开工施工较1-5月继续回落,竣工面积增速小幅反弹。

6月地产数据与中观高频数据变动方向一致。6月百强房企全口径销售额同比-43%,30大中城市商品房成交面积也明显反弹,与统计局公布的商品房销售跌幅收窄的方向一致。

本月地产销售继续反弹,而地产投资进一步下行,尤其是拿地和新开工均在继续探底,反映了短期内房企经营压力仍大,对未来悲观预期未有明显改善。往后看,如我们此前报告《当前地产压力究竟有多大?》中的分析,目前地产需求端面临预期恶化、杠杆高企、人口压力三重约束,政策端核心约束并未明显松动,供给端房企资金链紧张未有明显缓解,地产景气压力仍大。下半年稳增长需避免地产“硬着陆”,地产政策有望进一步松动,地产销售有望继续修复、但幅度可能偏弱;地产投资也将逐步触底回升。

基建投资继续上行,后续空间仍大

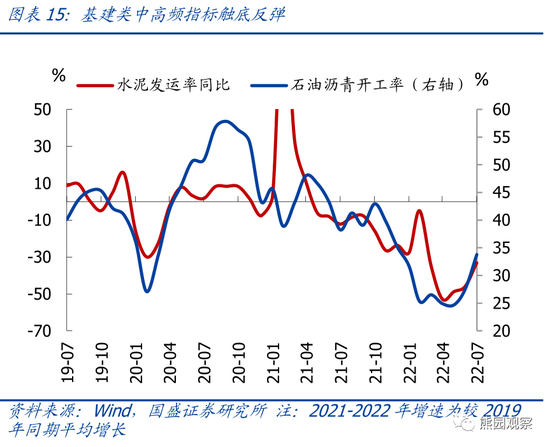

基建投资增速继续上行。根据统计局数据,1-6月广义、狭义基建投资同比分别为9.3%、7.1%,平均增速分别为5.4%、4.0%;当月同比分别为12%、8.2%,平均增速分别为6.6%、4.4%,均较5月继续走高;与6月沥青开工率、水泥发运率回升的走势一致。

往后看,维持我们中期报告观点,基建投资仍是下半年扩投资、稳经济的关键抓手,更多增量政策有望陆续落地,后续空间仍大。基建实际增速取决于地产修复、隐性债务化解等多重因素,下半年仍有提升空间,预计全年基建投资增速可能有10%左右。

制造业投资韧性仍强,企业预期仍处低位

制造业投资韧性仍强。根据统计局,1-6月制造业投资累计同比10.4%,较1-5月的同比10.6%微跌;三年平均增长5.1%,较1-5月平均增速4.3%小升,韧性仍强。6月当月同比9.9%,平均增速7.3%,也均较5月回升。

企业预期有所改善,仍处低位。6月PMI 生产经营活动预期小幅回升至55.2%,企业投资前瞻指数回升至55.6%,仍明显低于疫情前水平,反映企业预期恶化仍然明显。

往后看,维持此前观点,前期利润高增的支持下,预计 2022 年制造业投资韧性仍强;但制造业投资与出口增速走势较为同步,下半年仍趋回落。

生产端:工业生产继续修复,汽车生产大幅反弹

工业生产继续修复。6月工业增加值当月同比3.9%,略低于市场预期的4.5%,三年平均增速为5.6%,较5月同比的0.7%、平均增速4.6%小幅回升;环比角度看,6月工业增加值季调环比0.84%,仍强于近年来0.6%左右的平均水平,反映工业生产仍在修复,与6月发电耗煤跌幅收窄、制造业PMI反弹的走势一致。7月上半月沿海发电耗煤同比-3.2%,较6月的-8.9%跌幅收窄,主因今年夏季高温,和工业生产修复的支撑。

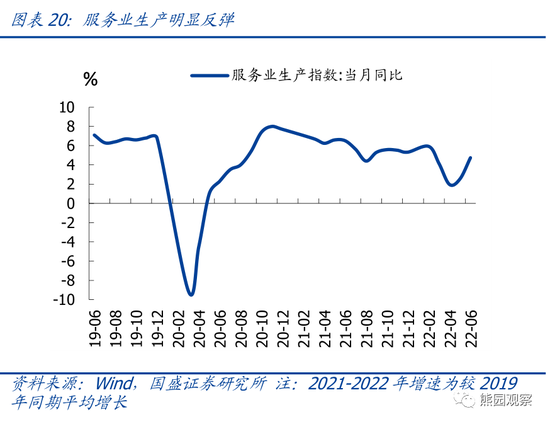

服务业明显反弹。6月服务业生产指数同比回升至1.3%,三年平均增长4.7%,较5月当月同比的-5.1%、平均增速2.5%明显反弹,与服务业PMI的走势一致。

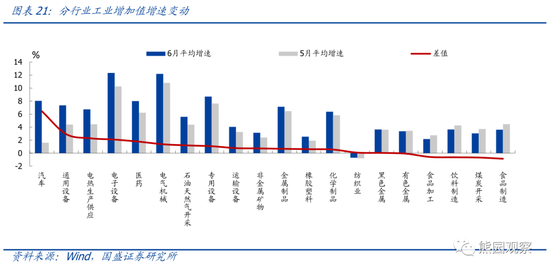

分行业看,汽车、出口链、基建链等行业生产回升较多。6月各工业行业工业增加值增速多数继续反弹,其中汽车制造业工业增加值同比16.2%,三年平均8%,较5月当月同比的-7%、平均增速1.6%继续大幅反弹,汽车供需均明显好转。此外,出口链的电子、医药、电气机械,基建链的专用设备、运输设备、非金属矿物等也反弹较多。

往后看,7月疫情反复,叠加积压需求释放完毕,7月工业生产下行压力仍存。

就业端:城镇失业率明显回落,青年失业率续创新高

城镇失业率明显回落。6月城镇调查失业率下降0.4个点至5.5%,31个大城市调查失业率降1.1个点至5.8%,但仍高于疫情爆发前水平。

青年失业率续创新高。1-6月城镇新增就业654万人,占年初目标的59%,明显低于2017-2019年同期平均进度的67%左右。结构上看,6月16-24岁青年调查失业率升至19.3%,续创有数据以来新高,今年高校毕业生首超千万人,就业压力是近年来最大。

风险提示:疫情演化、外部环境恶化、政策力度等超预期。

联系人:熊园,国盛证券首席经济学家;杨涛,国盛宏观分析师;刘新宇,国盛宏观分析师;刘安林,国盛宏观研究员;穆仁文,国盛宏观研究员;朱慧,国盛宏观研究员。

相关文章:

[1]《当前地产压力究竟有多大?》2022-07-14

[2]《如何理解出口连续大超预期?》2022-07-13

[3]《社融大超预期的背后—兼评6月信贷社融》2022-07-11

[4]《形势比人强—2022年中期宏观经济与资产展望》2022-07-08

[5]《如何看待服务业和地产的快速修复?—6月PMI的5大信号》2022-06-30

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>