1

2022年上半年,宏观基本面受疫情扰动,经济遭遇一定冲击,货币政策持续宽松,资金价格维持低位。从资本市场看,股市和债券市场均走出独立行情,债牛行情得以延续。

2

利率债:上半年利率债二级市场大致经历了长短双牛、长短双熊、长平短牛以及先强后弱调整为主4个不同的演变阶段。展望三季度,我们认为,债市存在调整压力,但空间不会太大。

3

信用债:上半年流动性充裕主导信用债“资产荒”行情,收益率震荡下行,信用债绝对收益率和短端信用利差已在历史低位。故在久期选择上依然以中短久期为主,可保持适度杠杆,增厚收益。

4

可转债:上半年可转债随正股走出深V走势,转股溢价率维持偏高水平。我们认为,下半年正股或存在结构性的行情,可关注基于正股策略增加弹性转债的仓位。

风险提示:市场观点将随各因素变化而动态调整,不构成投资者改变投资决策或选择具体产品的法律依据,提及行业和板块不构成投资推介。基金有风险,投资需谨慎。注:本文数据均来自wind公开信息,截至2022年6月末。

上半年债市回顾

利率债:行情延续

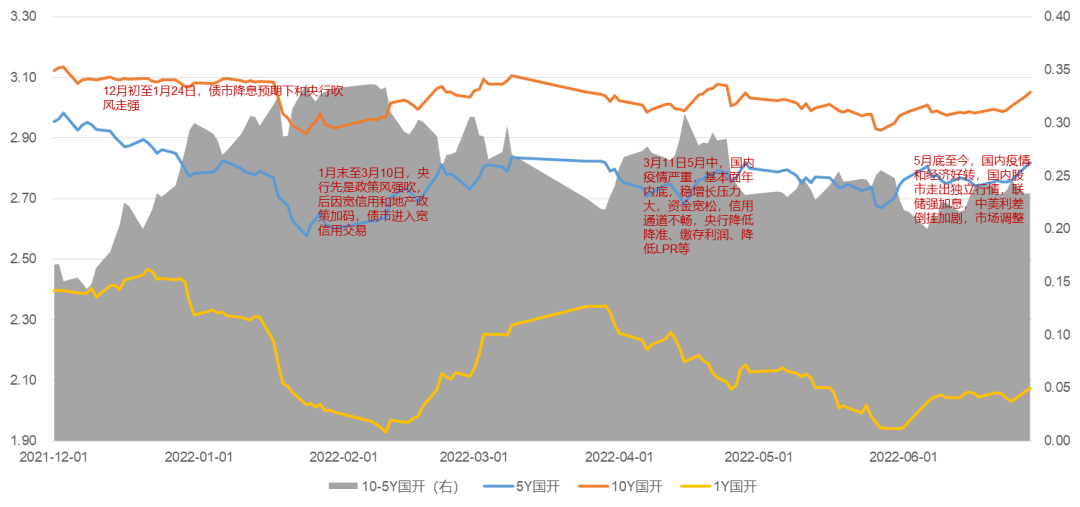

上半年,国内利率债二级市场大致经历了4个不同的演变阶段,分别为:第一阶段的长短双牛,时间跨度为年初至2月10日左右;第二阶段的长短双熊,时间跨度为2月中旬至3月下旬;第三阶段的长平短牛,时间跨度为3月下旬至5月中旬;第四阶段先强后弱、调整为主,5月中旬以来,尤其进入6月后,股市走出独立行情,债市整体迎来调整,资金面则持续处于宽松态势。

图1:2022年上半年利率债市场回顾

资料/数据来源:Wind,财通基金,2021/12-2022/06。

资料/数据来源:Wind,财通基金,2021/12-2022/06。信用债:中短期及低等级下行

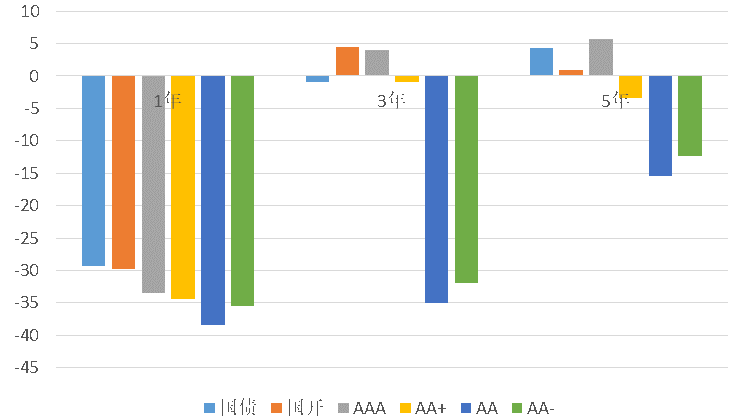

上半年,流动性充裕主导信用债“资产荒”行情,信用债收益率震荡下行。3-5年AAA收益率跟随利率债略有上行、利差震荡,但其他期限及品种的信用利差普遍下行,其中中短期限及低等级品种下行更多。

图2:2022年上半年短期限品种

及低等级品种收益率下行较多

资料/数据来源:Wind,财通基金,2022/01-2022/06。

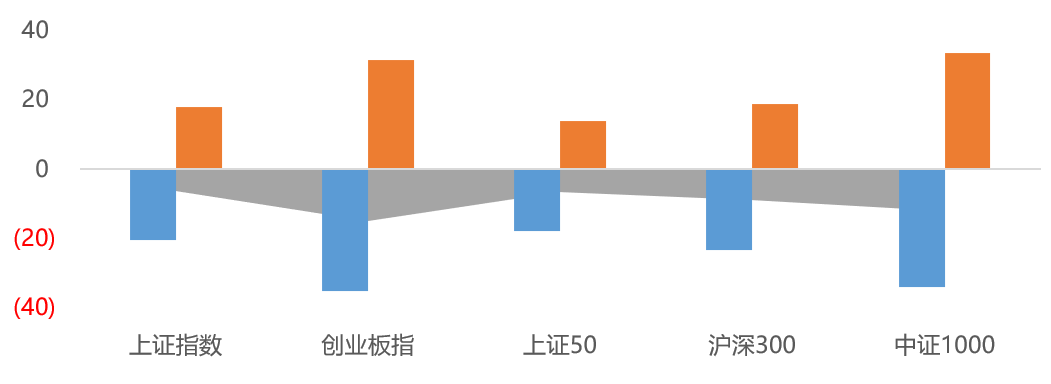

资料/数据来源:Wind,财通基金,2022/01-2022/06。悲观到修复,A股上半年走出深“V”走势。2022年一季度,国内经济受到地产拖累,处于衰退环境,上海疫情从供应链和消费两端进一步加强了本轮衰退的时间和幅度。俄乌冲突的黑天鹅,使全球陷入滞胀环境,联储加息缩表节奏超出市场预期。A股受到基本面下滑和风险偏好下降的冲击,出现了大幅下跌。进入二季度,随着上海疫情得到控制,复工复产持续推进,海外加息缩表对市场的影响边际弱化,A股从4月底开始展开了一轮修复性行情。

图3:2022年上半年国内主要股指涨跌幅

资料/数据来源:Wind,财通基金,2022/01-2022/06。

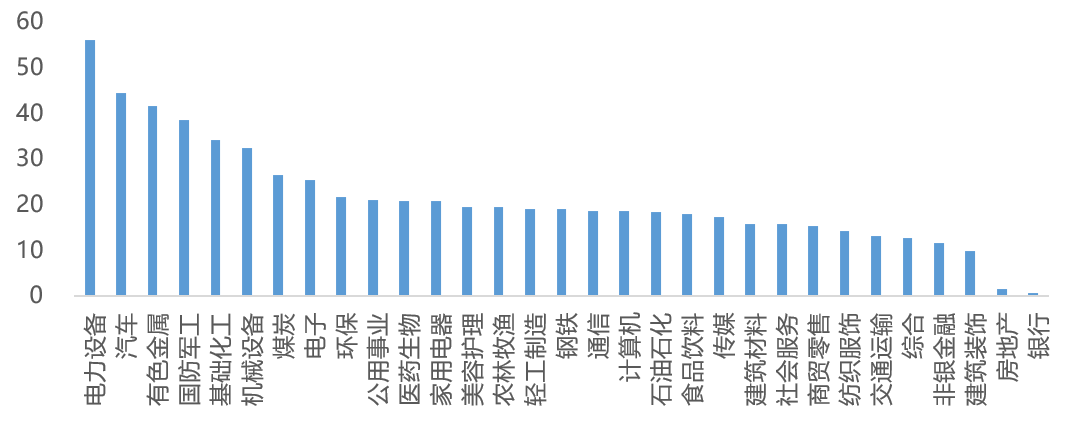

资料/数据来源:Wind,财通基金,2022/01-2022/06。行业方面,新能源板块持续高景气,引领本轮反弹。

图4:主要行业本轮反弹幅度(2022年4月27日以来)

资料/数据来源:Wind,财通基金,2022/04/27-2022/07/04。

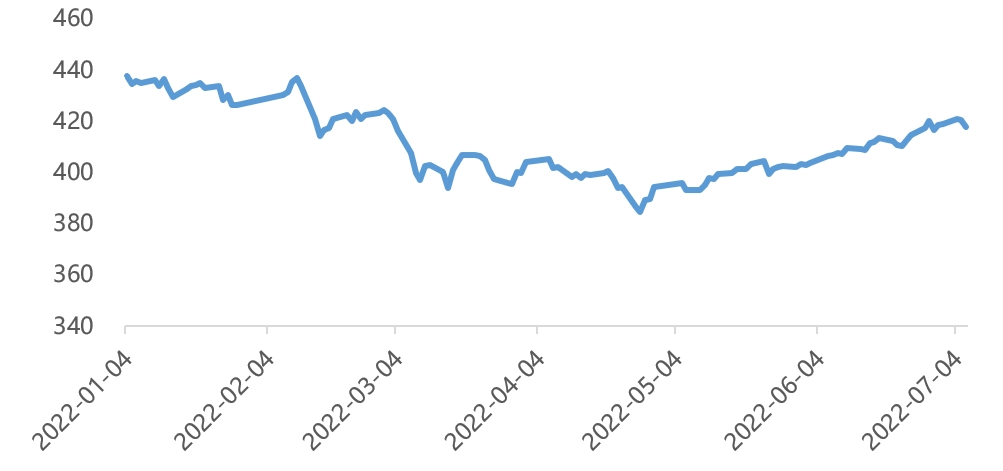

资料/数据来源:Wind,财通基金,2022/04/27-2022/07/04。在此背景下,可转债随正股走出深V走势,转股溢价率维持偏高水平。近年来,A股结构性行情的开启以及纯债类资产欠配的背景下,固收+大幅扩容,从而催热了转债市场。2022年以来,股债性价比仍然突出,债券资产荒的压力尚未解除,溢价率持续处于历史高位。

图5:中证转债走势

资料/数据来源:Wind,财通基金,2022/04/27-2022/07/04。

资料/数据来源:Wind,财通基金,2022/04/27-2022/07/04。下半年债市展望

基本面:稳增长发力,宽信用主导

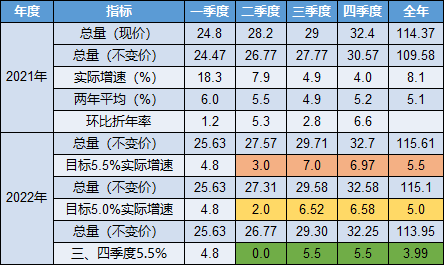

稳增长发力下,我们预计三季度经济或有望回归到潜在增速之上。主要支撑上半年的出口、基建和制造业投资,下半年会继续发力,出口增速可能存在预期差,消费确定性好于上半年,房地产是核心变量,下半年改善幅度取决于基本面改善的斜率。我们认为,地产和消费是决定下半年经济修复斜率的核心变量。

图6:不同情景假设下需要的季度增速

资料/数据来源:国家统计局,财通基金。

资料/数据来源:国家统计局,财通基金。房地产市场看,当前环比有改善,但持续性需观察,且当前房地产市场住宅成交分化太大,主要是三四线差;而决定消费的核心变量之一是疫情能否得到有效控制和收入预期变化情况。总体看,疫情的缓解,有利于支撑消费较上半年显著修复,弹性具有不确定性。

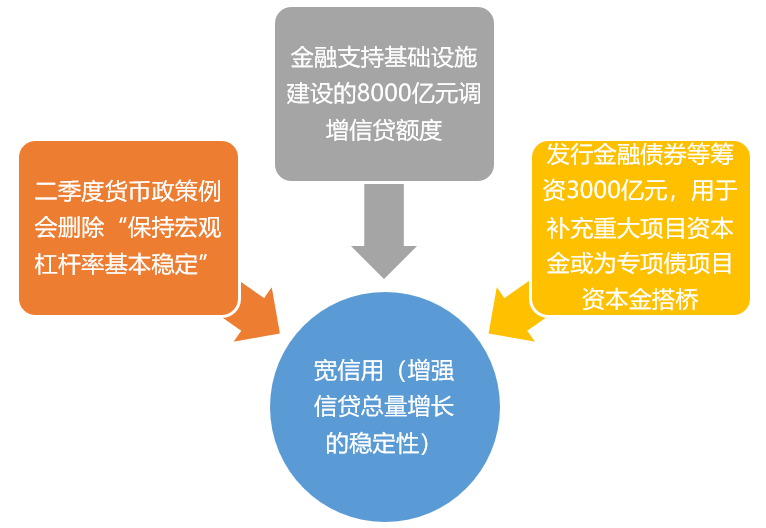

政策来看,下半年“宽货币宽信用” 向“稳货币宽信用”转变。随着经济恢复,资本回报率将有所改善,名义增速也将提升,资金价格将回归政策利率附近。宽信用更是主基调,体现在政府信用和银行信用扩张,预计宽货币还会持续。

图7:货币宽信用和政策性金融配合发力

资料/数据来源:相关资料整理,财通基金。

资料/数据来源:相关资料整理,财通基金。海外来看,由于美国通胀仍高,控制通胀成为美联储首要目标,三季度强加息确定性较高,欧央行新一轮加息开启。

投资策略展望

利率债:择机布局

展望三季度,债市会存在调整压力,但空间不会太大,我们预期10年期国债震荡偏弱,可保持关注,择机介入。

信用债:中短久期+适度杠杆

中短久期:宽信用和房地产放松仍在过程中,信用债绝对收益率和短端信用利差已在历史低位,故在久期选择上建议依然以中短久期为主。

适度杠杆:货币政策仍维持宽松,可保持适度杠杆,增厚收益。

● 城投债:短期内风险较小,建议可以低风险信用债作为打底仓,自下而上精选短久期主体做收益增强,力争在信用挖掘的同时保持较强的安全性。

● 产业债:双碳双控背景下煤炭行业景气度处于相对高位,可关注信用利差收窄和隐含评级向上迁移的趋势机会。

● 地产债:行业景气度仍处于左侧,债券投资尚需等待。

● 特殊品种:建议关注二级资本债、永续债的投资机会。

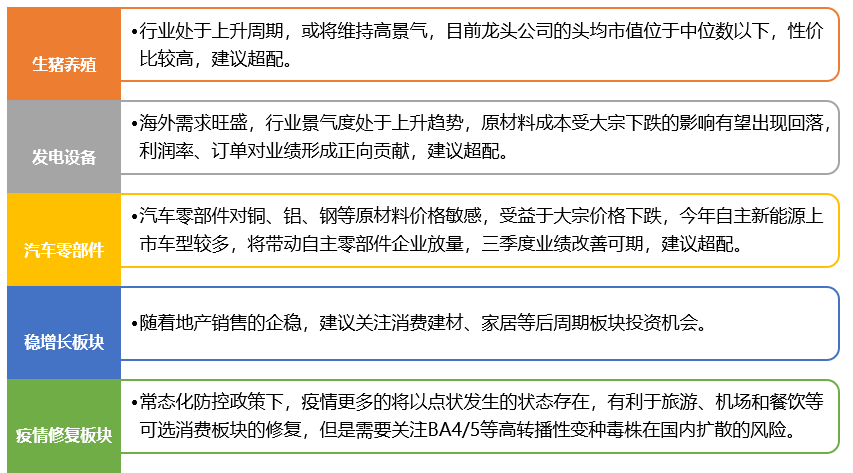

可转债:景气投资与困境反转均衡配置

从正股策略的角度,三季度或可关注以下几条主线。

图8:景气投资与困境反转均衡配置

资料来源:财通基金整理

资料来源:财通基金整理结合当前平价均值和转债价格均值来看,本该处于“退可守”阶段的转债资产仍然没有出现充足的债底保护。虽然转股溢价率仍然偏高,但是本质上高溢价率是流动性的结果。下半年,预计转股溢价率将维持高位震荡。我们认为,正股存在结构性的行情,建议关注基于正股策略的弹性转债的投资机会。

风险提示:市场有风险,投资需谨慎;文中提及行业、板块不构成任何投资推介,文中市场判断不对未来市场表现构成任何保证,历史情况仅供参考;文中基础信息均来源于公开可获得的资料,基金管理人力求可靠,但对这些信息的准确性及完整性不做任何保证,获得报告的人士据此做出投资决策,应自行承担投资风险。我国基金运作时间较短,不能反映股市、债市发展的所有阶段。基金的过往业绩并不预示其未来表现,基金管理人管理的其他基金的业绩不构成基金业绩表现的保证。基金投资需谨慎,请投资者充分阅读《基金合同》、《基金招募说明书》、《基金产品资料概要》等法律文件。