中国需要关注海外市场的后续风险。

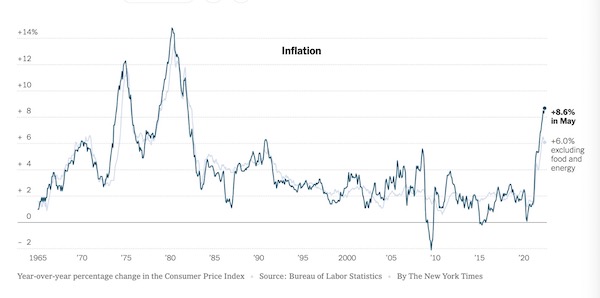

为了遏制通胀,美联储采取了将近三十年来最大力度的加息措施。

北京时间周四(6月16日)凌晨2点,美联储宣布加息75基点(BP),将联邦基金利率的目标区间从0.75%至1.00%升至1.50%至1.75%。

在新闻发布会上,美联储主席鲍威尔安抚市场称,加息75BP不会是常态,下次加息可能是50或75BP。此前不乏交易员认为未来加息幅度会超出1%。

对于此次超预期的大幅加息,美联储主席在上述新闻发布会上解释称,FOMC曾在5月会议暗示6月加息50BP是合适的,但也要视乎数据表现。在上周五看到高于预期的5月CPI和密歇根大学消费者通胀预期指数后,FOMC认为,这次会议加息75BP比加息50BP更合适。

机构也对此作出反应。高盛在一周内三度调升了加息预测,预计6月、7月将分别加息75BP,此前预计分别为50BP。对于四季度,高盛预计,9月加息50BP,11月和12月分别加息25BP,最终利率维持在3.25%~3.5%不变。

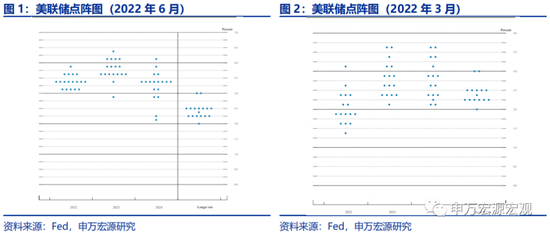

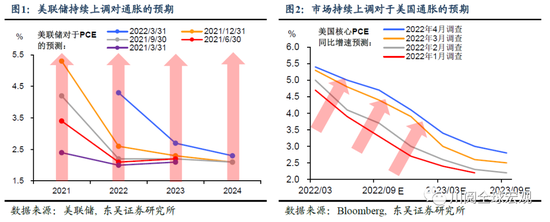

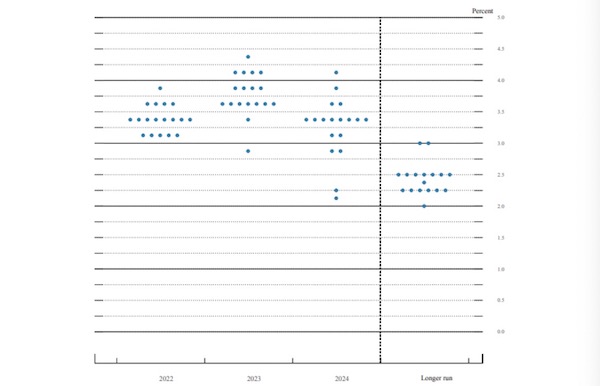

美联储“点阵图”显示,FOMC预测2022年度终了时利率为3.4%,即今年还要加息165BP;FOMC预测2023年利率为3.8%,在2024年降至3.4%。但鲍威尔指出,加息幅度将取决于接下来揭晓的数据。鲍威尔预计加息75个基点不会是常态,但预计FOMC 7月加息50BP或75BP。

尽管由于出色的预期管理能力,此次美联储加息又加出了降息效果。讲话落地之后,美股三大指数强劲反弹,道指一度上涨800点,纳斯达克指数一度涨超3.8%。截至收盘,道数涨1%,报30668.53点;纳指涨2.5%,报11099.16点;标普500指数涨1.46%,报3789.99点。

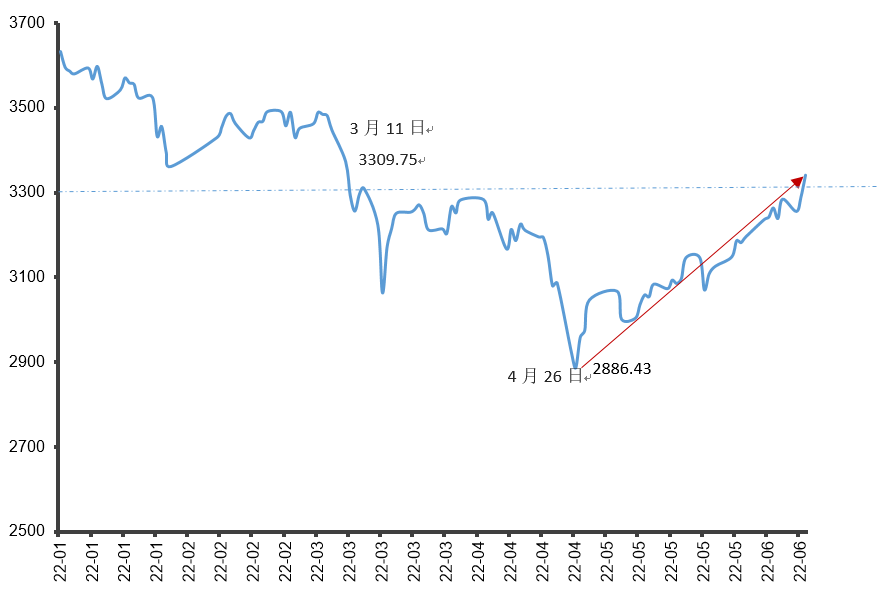

受到美股带动,亚太股市开盘上涨,上证综指、恒生指数先涨后跌,截至9:55,前者徘徊在3300点关口附近,恒生指数跌0.44%报21205点;人民币对美元反弹,美元对人民币和离岸人民币分别报6.7和6.7064。

不过,接受记者采访的交易员和分析师普遍表示,美股仍存在下行压力。

“美国股市收盘走高。尽管隔夜止跌反弹很有可能在未来几个交易日延续,但更激进的加息周期仍对股市构成巨大阻力,并可能在2023年上半年出现衰退。”City Index资深分析师西卡摩尔(Tony Sycamore)对记者表示,“我们认为纳斯达克指数、标普500指数都有下行空间。”

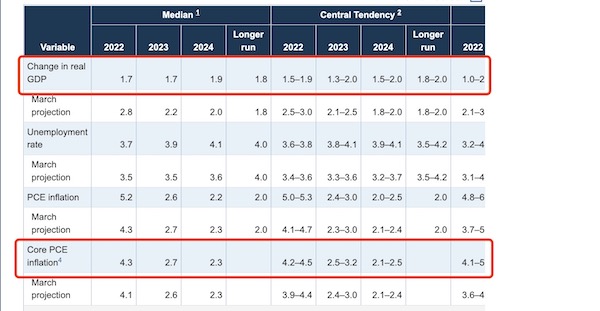

滞胀和衰退会否出现,各界正密切关注二季度GDP数据,一季度数据已经意外下行。此次FOMC下调2022和2023年GDP增长率,目前都是1.7%,前值分别为2.8%和2.2%,背后的原因也是通胀。鲍威尔指出,经济并未出现全面放慢的迹象。一季度GDP已经萎缩1.5%,要想避免经济陷入技术性衰退,二季度GDP必须为正数。二季度GDP第一次估计值定于7月末发布,时间晚于FOMC下次会议。

不乏交易员对记者提及,标普500不排除会跌入3500点的水平,估值收缩和盈利下行是主因。在会议前,标普500指数较1月的高点跌超20%,进入技术性熊市,纳斯达克指数此前已回吐2021年全部涨幅,正抹平2020年涨幅。

上周以来,A股持续在外围市场大跌下走出独立行情。5月中国CPI同比涨幅为2.1%,与4月持平;6月15日数据显示,5月国民经济运行呈现恢复势头,5月全国规模以上工业增加值同比增长0.7%,4月为下降2.9%。

展望未来,上投摩根方面对记者表示,A股有望走出相对独立的行情。在投资方向上,投资人可重点关注疫情后较快恢复的制造业,稳增长相关的金融、基建、地产行业、新政重点推动的汽车、新能源及电子消费等领域,以及具有战略意义的重点安全领域;而在策略上,投资人不妨采取定投的方式分散短期风险,着眼长期布局。

不过,机构仍认为中国需要关注海外市场的后续风险。中航信托宏观策略总监吴照银告诉记者:“油价上升的基础仍在,后面将会继续创新高,结合美国的工资-物价螺旋上升趋势,通胀还会进一步走高。美国利率上升,带来美元升值和美股下跌也会继续。美国经济周期目前仍在滞胀阶段(通胀上升叠加经济下行),尚未进入衰退阶段(通胀下行叠加经济下行),因此从美国资产表现看,目前阶段仍是股债双杀,尚未进入到股跌债涨阶段。而中国的股、债、汇有自身的逻辑,但不免也会受到美股、美债、美元的拖累,市场风险仍然存在。”

目前,全球经济“金丝雀”报警已经拉响。数据显示,韩国6月上旬出口萎缩12.7%至150.69亿美元,与此同时,进口增长了17.5%,达到210亿美元,由此出现60亿美元贸易逆差。韩国经济是外向型经济,高度依赖海外市场,因此长期以来对全球经济具有先行指标意义。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>