来源:小霞的策略研究

主要观点

IDEA

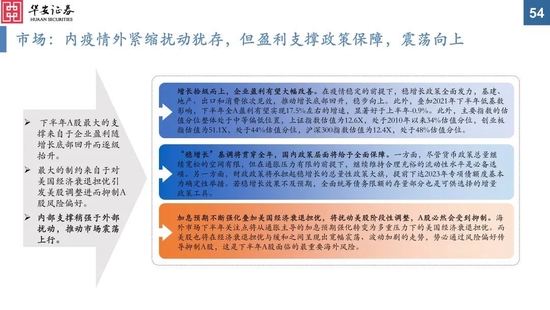

盈利支撑政策保障,市场震荡向上

内疫情外紧缩扰动犹存,但盈利支撑、政策保障,市场有望震荡向上。下半年A股最大的支撑来自于企业盈利随增长底部回升而大幅改善。最大的制约来自于对美国经济衰退担忧引发美股调整进而抑制A股风险偏好。内部盈利强支撑叠加贯穿全年的稳增长政策,有望推动市场震荡上行。

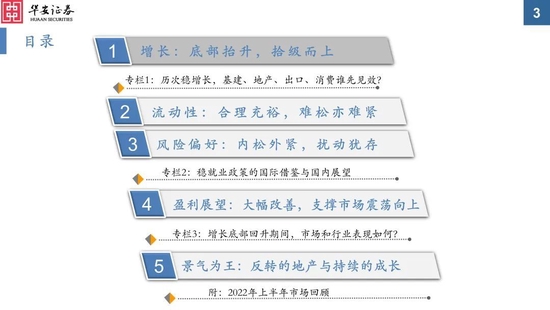

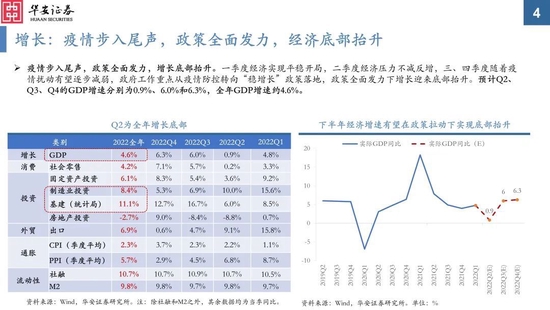

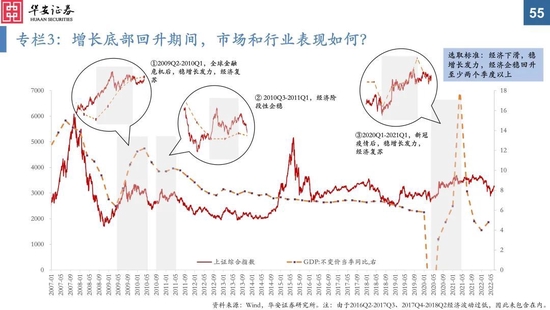

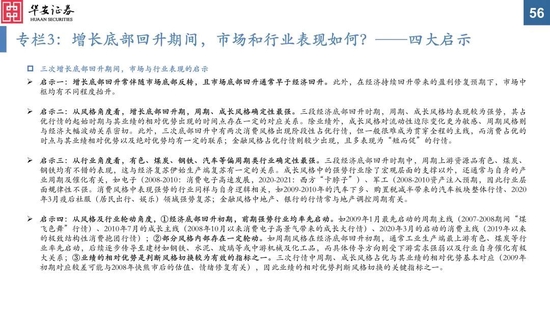

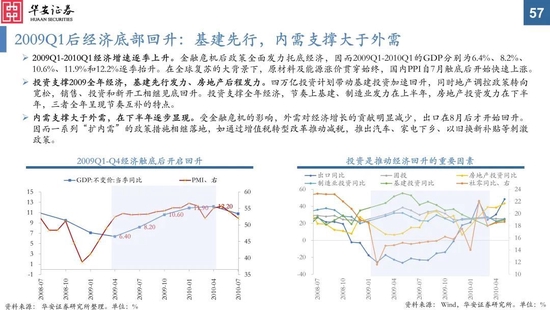

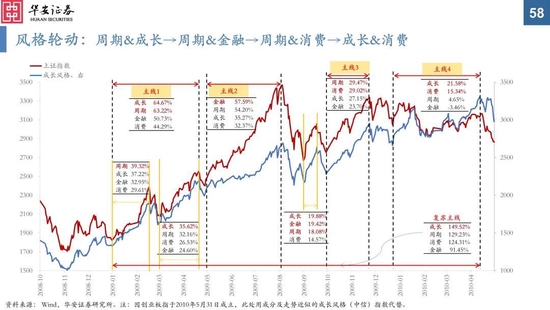

增长:底部抬升,拾级而上

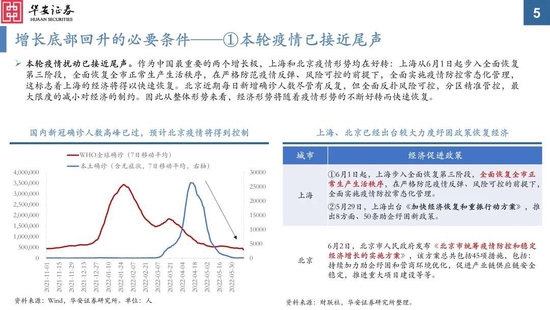

疫情步入尾声,政策全面发力,增长底部抬升。一季度经济实现平稳开局,二季度经济压力不减反增,三、四季度随着疫情扰动有望逐步减弱,政府工作重点从疫情防控转向“稳增长”政策落地,政策全面发力下增长迎来底部抬升。预计Q2、Q3、Q4的GDP增速分别为0.9%、6.0%和6.3%,全年GDP增速约4.6% 。

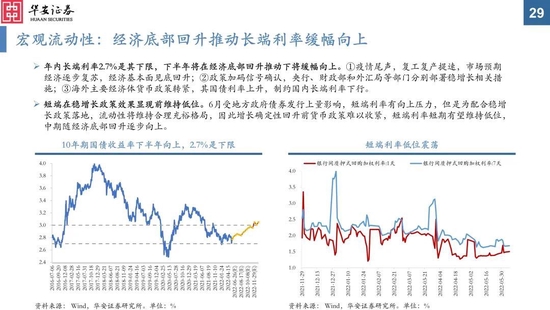

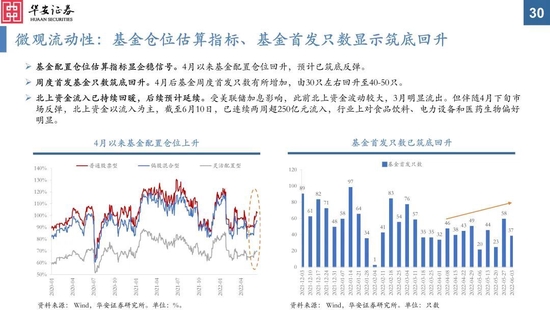

流动性:合理充裕,难松亦难紧

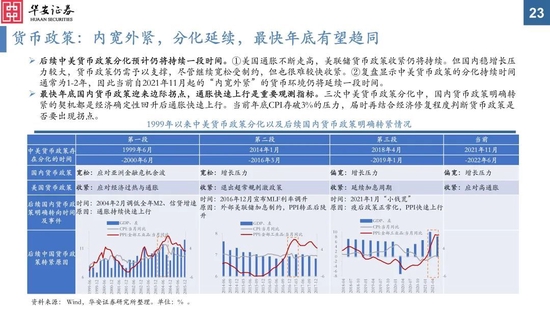

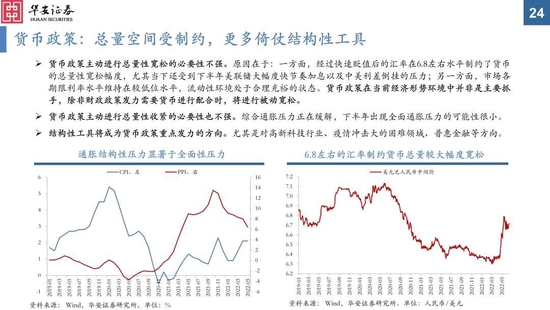

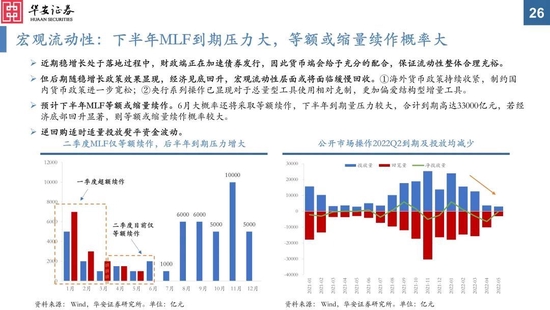

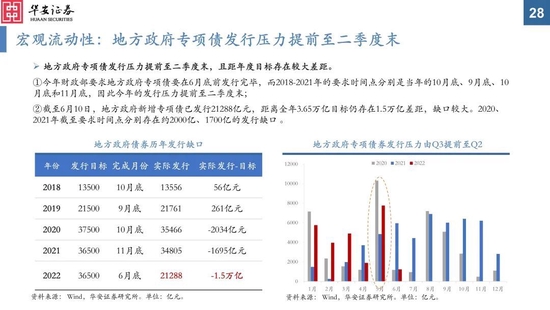

宏观流动性:合理充裕保障稳增长政策落地。近期稳增长处于落地过程中,财政端正在加速债券发行,因此货币端会给予充分的配合,保证流动性整体合理充裕。但后期随稳增长政策效果显现,经济见底回升,宏观流动性层面或将面临缓慢回收。①海外货币政策持续收紧,制约国内货币政策进一步宽松;②央行系列操作已显现对于总量型工具使用相对克制,更加偏爱结构型增量工具。

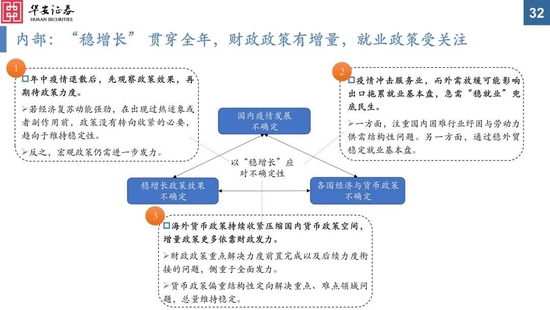

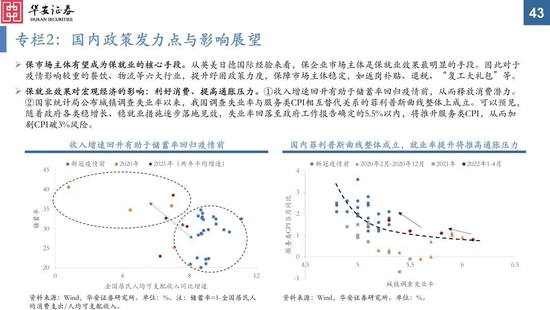

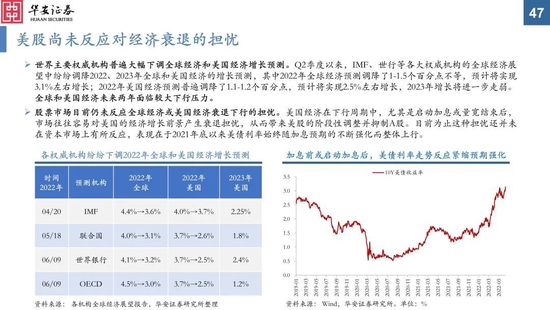

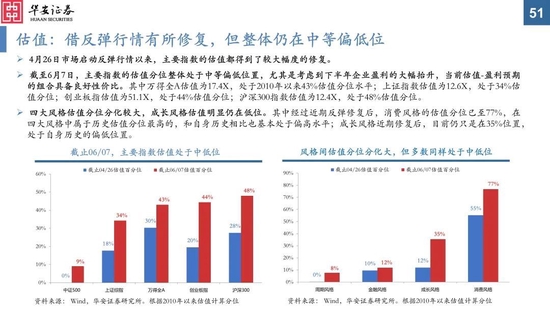

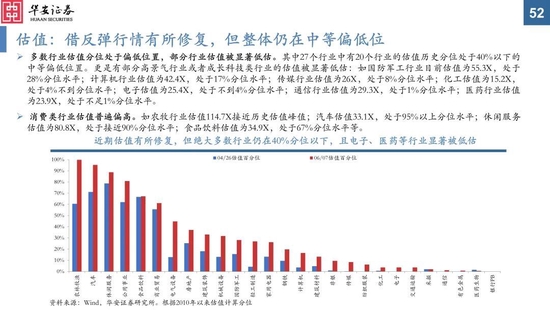

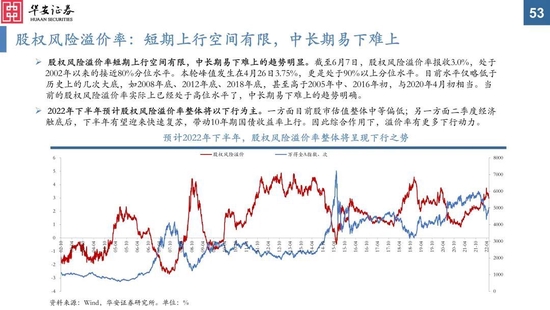

风险偏好:内松外紧,扰动犹存

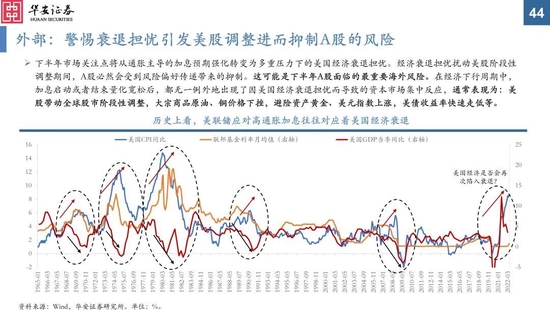

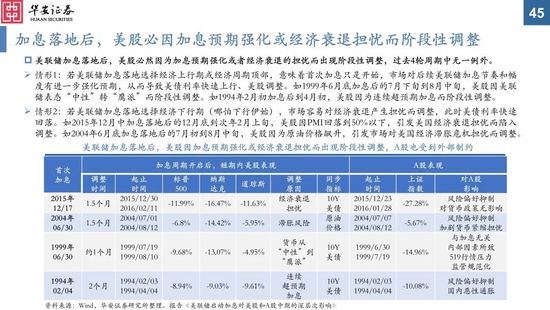

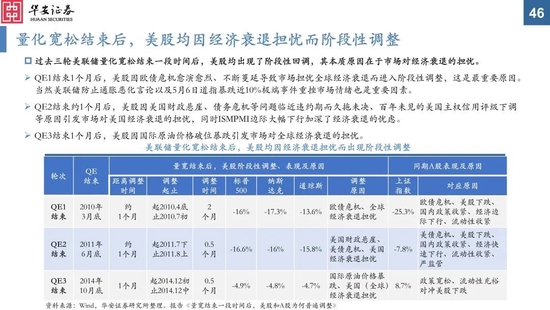

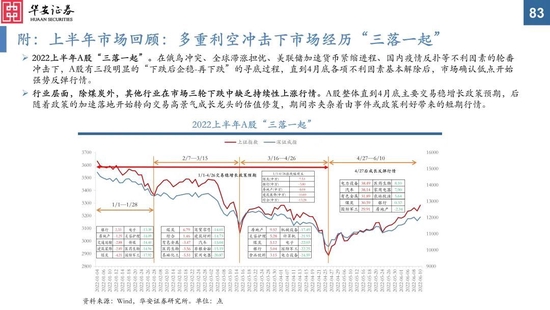

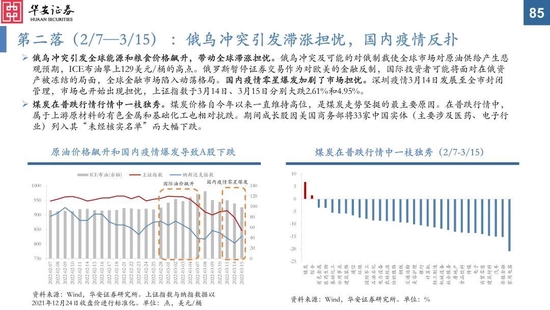

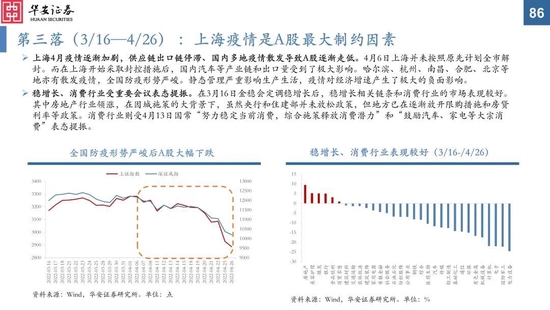

内部“稳增长” 贯穿全年,财政政策有增量,就业政策受关注。年中疫情退散后,先观察政策效果,再期待政策力度。若经济复苏动能强劲,在出现过热迹象或者副作用前,政策没有转向收紧的必要,趋向于维持稳定性。反之,宏观政策仍需进一步发力。外部要警惕衰退担忧引发美股调整进而抑制A股的风险。经济衰退担忧扰动美股阶段性调整期间,A股必然会受到风险偏好传递带来的抑制。这可能是下半年A股面临的最重要海外风险。

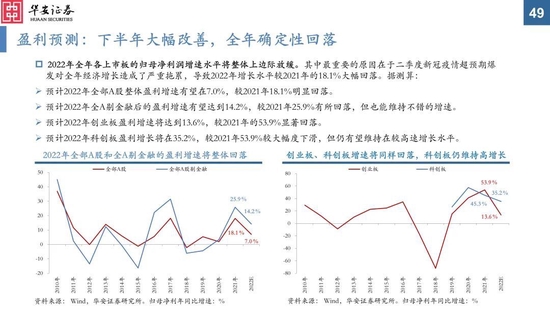

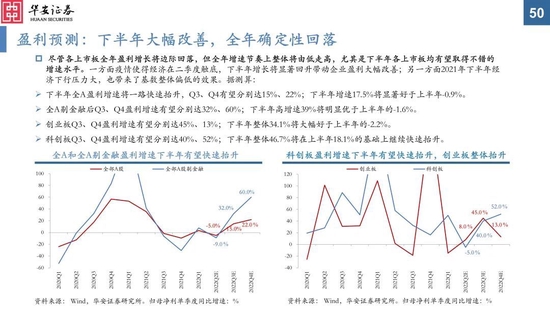

盈利展望:大幅改善,支撑市场震荡向上

尽管各上市板全年盈利增长将边际回落,但全年增速节奏上整体将由低走高,尤其是下半年各上市板均有望取得不错的增速水平。一方面疫情使得经济在二季度触底,下半年增长将显著回升带动企业盈利大幅改善;另一方面2021年下半年经济下行压力大,也带来了基数整体偏低的效果。下半年全A盈利增速将一路快速抬升,Q3、Q4有望分别达15%、22%;下半年增速17.5%将显著好于上半年-0.9%。

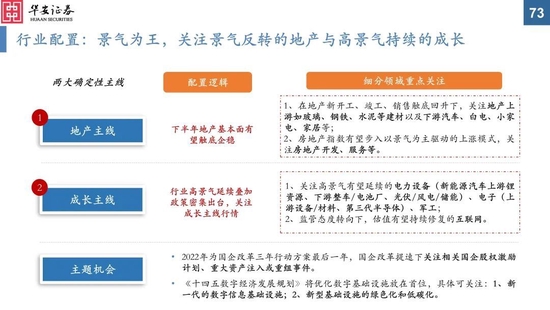

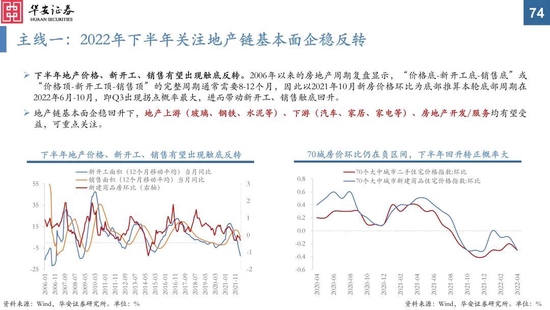

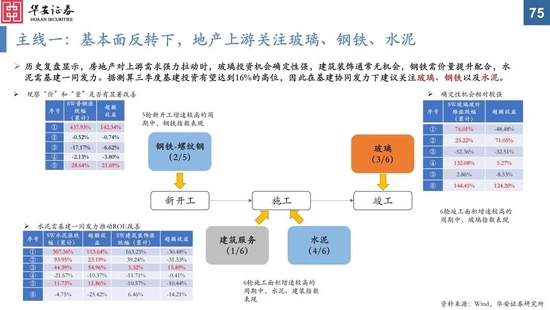

景气为王,反转的地产与持续的成长

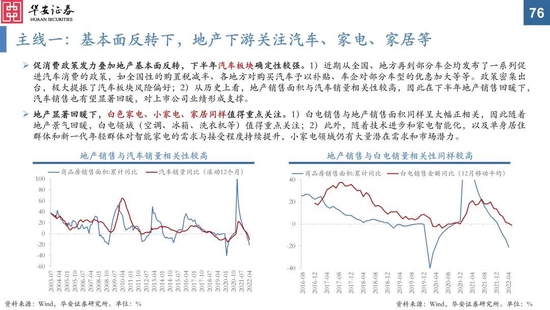

地产主线:景气反转。①在地产新开工、竣工、销售触底回升下,关注地产上游如玻璃、钢铁、水泥等建材以及下游汽车、白电、小家电、家居等;②房地产指数有望步入以景气为主驱动的上涨模式,关注房地产开发、服务等。

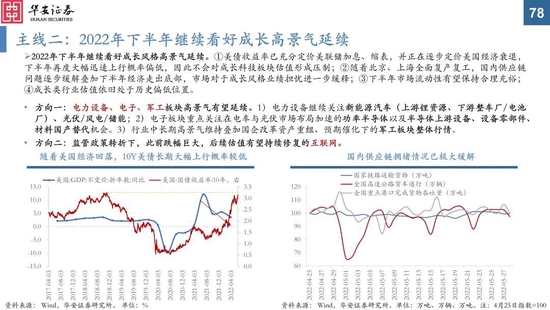

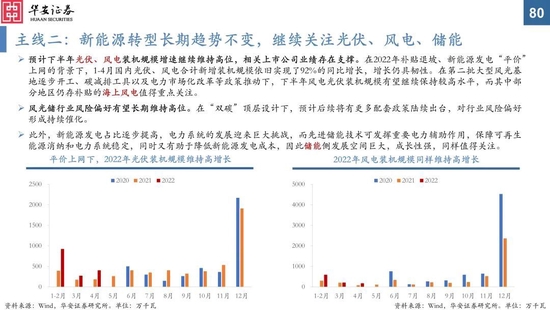

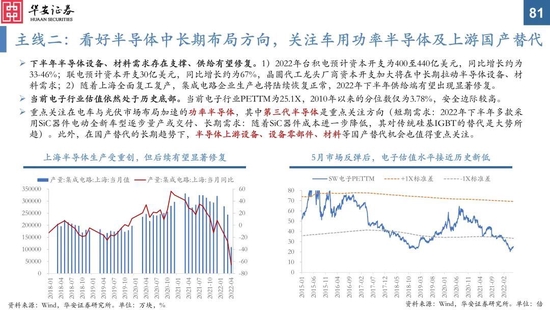

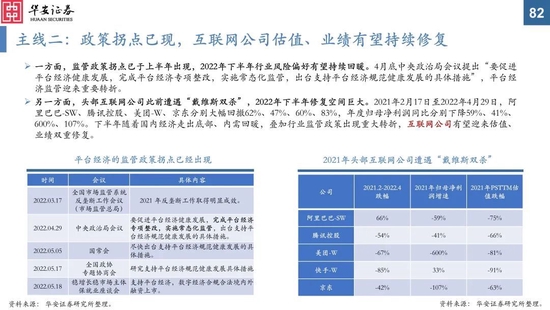

成长主线:行业高景气延续叠加政策密集。①关注高景气有望延续的电力设备(新能源汽车上游锂资源、下游整车/电池厂、光伏)、电子(上游设备/材料、第三代半导体)、军工;②监管政策转折下估值有望持续修复的互联网。

风险提示

国内疫情再次大规模扩散;国内经济复苏不及预期;历史及国际经验的局限性;美联储政策收紧超预期;中美关系超预期恶化等。

正文

风险提示

国内疫情再次大规模扩散;国内经济复苏不及预期;历史及国际经验的局限性;美联储政策收紧超预期;中美关系超预期恶化等。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>