热点栏目

热点栏目 来源: 和讯

近日,吉峰科技(300022)发布了《关于深圳证券交易所年报问询函回复》的公告,公告中对于深交所问询的应收账款、其他应收款中的坏账、账龄结构等问题进行了回复。

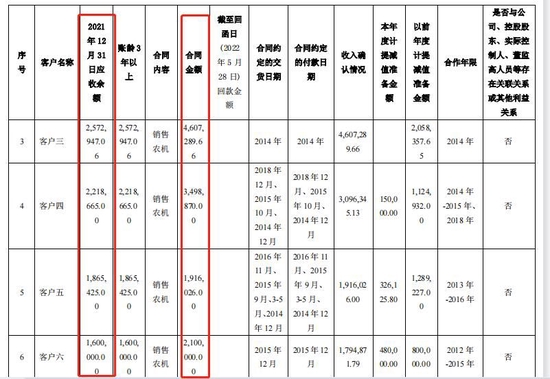

据了解,2021年末,吉峰科技应收账款账面余额为37,798万元,坏账准备余额为7,613万元,其中按单项计提坏账准备余额为1,785.53万元。3年以上应收账款余额为9,538万元,占应收账款的25.23%。

2021年末,其他应收款账面余额为11,206万元,其中,对外借款余额为4,128万元,代垫款余额为2,438万元,3年以上其他应收款余额为6,250万元,占其他应收款的55.77%。坏账准备余额为4,903万元,其中本期计提1,019万元,核销917.94万元。

一、应收款项坏账不断

近年来,吉峰科技应收账款与其他应收款的坏账准备不断提升,成为了吉峰科技的隐患。2019年-2021年,吉峰科技的信用减值损失的金额分别为-2,910.18万元、-3,081.53万元以及-1,934.09万元。

数据显示,应收账款坏账准备的账面余额由2019年末的6,564.09万元上升至2021年末的7,612.87万元,同比增长15.98%;而应收账款账面余额由2019年的3.83亿元下降2021年的3.78亿元,同比下降1.57%。这说明了,近年来吉峰科技应收账款坏账风险正在不断提升。

在问询回复中,账龄3年以上客户明细中,多位客户2021年末的应收余额占合同金额的比重超过70%,最高占比超过90%,而在收入确认上,合同金额大多全额确认为收入。也就说,当初确认为收入合同金额,在3年后仍未收到回款;同时,3年以上应收账款余额占比应收账款比重超过四分之一。

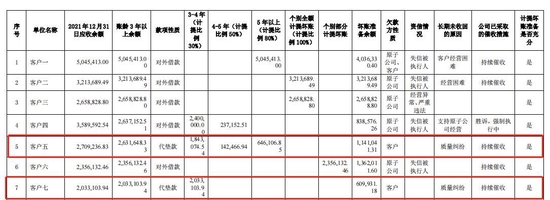

除了应收账款的坏账外,吉峰科技其他应收款也是问题连连。根据2021年度半年报问询函回函显示,吉峰科技表示公司其他应收款项下对外借款、代垫款形成原因繁杂、交易对方多为自然人且账龄较长。

根据问询函回复显示,其他应收款中对外借款前十大欠款方其形成原因大多为“原子公司,借款及代垫款形成”,而这些子公司资信情况大多变为失信执行人、被执行人、或者已注销。2021年末,其他应收款中对外借款期末账面余额为4,128.45万元,占其他应收款的比重为36.84%。

同时,其他应收款中代垫款情况也不容乐观。据悉,代垫款主要是吉峰科技开展融资租赁业务为客户代垫款形成;2021年末,代垫款期末余额为2,438万元。根据问询回复显示,其他应收款中代垫款前十大欠款方2021年末应收余额为1,093.21万元,账龄普遍超过2年。

在问询函后续的回复中显示,代垫款的第一大客户、第二大客户以及第十大客户存在纠纷,导致款项长期未收回。对此状况,吉峰表示对于开展融资租赁业务为客户代垫款形成的应收款,有完善的内控流程、管理及保证收款措施,形成坏账的可能性较小,公司其他应收款代垫款计提坏账准备是充分的。

二、定价基准日存疑

除了应收款项的坏账增长外,吉峰科技的资产负债率也居高不下,2018年-2021年末,公司合并报表口径的资产负债率分别为78.57%、83.65%、82.34%和79.18%,面种种困境,吉峰科技选择了定向增发。

在2021年6月9日,吉峰科技的第五届董事会第五次会议审议通过了定增方案。定增方案显示,向四川五月花拓展服务有限公司(以下简称“五月花拓展”)发行股票的数量为1.14亿股,募集资金总额为4.16亿元,在扣除发行费用后将全部用于偿还有息负债。

定增方案在2021年第三次临时股东大会中获得通过,然而不知何缘故,吉峰科技定增方案被推迟近一年后才得以进行。2022年5月24日,吉峰科技发布了《2021年度向特定对象发行股票募集说明书》,同时,吉峰科技将2021年定增方案股东大会决议有效期延长12个月,即延长至2023年6月24日。

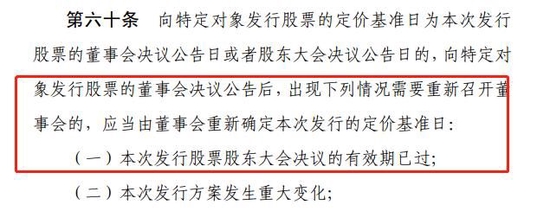

然而,吉峰科技定增的定价基准日却依旧一年前的日期,即2021年《关于本次向特定对象发行股票的第五届董事会第五次会议的决议》的公告日(2021年6月10日)。按照“上市公司向特定对象发行股票,发行价格应当不低于定价基准日前二十个交易日公司股票均价的百分之八十”规定,吉峰科技的发行价格为3.65元/股

时隔一年,吉峰科技的股价早已经有所上涨,若以2022年6月14日为定价基准日,吉峰科技的前二十个交易日公司股票均价约为5.03元,按照80%计算也达到4.02元。

为此,深圳证券交易所向吉峰科技发布审核问询函,指出发行人在申请文件受理后召开股东大会将决议有效期延长12个月,是否属于《创业板上市公司证券发行注册管理办法(试行)》第60条“应当由董事会重新确定本次发行的定价基准日”的情形,是否符合《创业板上市公司证券发行上市审核问答》问答7的相关要求。

三、定增背后关系错综复杂,被问询是否存在代持、结构化安排

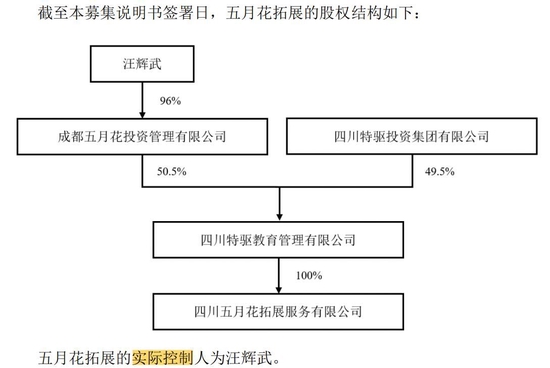

同时,吉峰科技定增背后关系错综复杂。据了解,控股股东四川特驱教育管理有限公司(以下简称“特驱教育”)直接持有公司2.00%的股份,并拥有王新明、王红艳、山南神宇委托给特驱教育的21.86%的表决权,公司实际控制人为汪辉武。

根据特驱教育与王新明、王红艳、山南神宇于签署的相关委托协议,在吉峰科技定增完成后,上述表决权委托自动解除。同时,特驱教育及其全资子公司五月花拓展将分别持有上市公司760.48万股、1.14亿股,持股比例分别为1.54%、23.07%,增发后汪辉武仍为公司的实际控制人。

吉峰科技股东间的《表决权委托协议》已经让人感到错综复杂,然而实控人汪辉武更多资本操作更令人感到不解!实控人汪辉武的“通过委托表决权达成控股----定增、解除委托表决权完成新控股”这种操作,除了在吉峰科技上进行外,在另一家上市公司珠海世纪鼎利科技股份有限公司(以下简称“世纪鼎利”)也进行了“翻版”的操作。

2020年10月12日,上市公司珠海世纪鼎利科技股份有限公司(以下简称“世纪鼎利”)原控股股东、实际控制人叶滨将其持有5,000万股(占世纪鼎利总股本的8.75%)转让给四川特驱五月花教育管理有限公司(以下简称“特驱五月花”)。同时,将其持有的4,574.47万股世纪鼎利股份(占公司总股本的8.00%)对应的表决权不可撤销地全部委托给特驱五月花行使。

上述事项完成后,世纪鼎利的控股股东将变更为特驱五月花,实际控制人变更为陈育新与汪辉武。委托表决达成控股后,后续操作跟吉峰科技相同,进行定增,然而解除委托表决权完成新控股

根据公开资料显示,特驱五月花拟以现金全额认购世纪鼎利向特定对象发行1.71亿股,定增完成后,上述表决权委托协议、一致行动协议也将自动解。不过,与吉峰科技不同是,截至目前世纪鼎利定增还未有新进展。

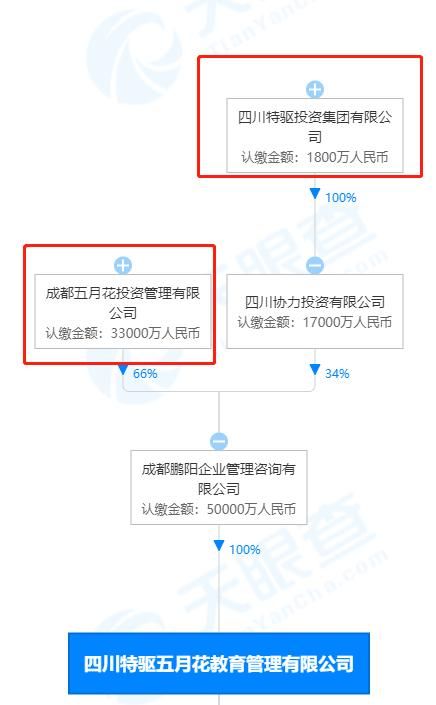

从控股结构上看,吉峰科技定增对象“五月花拓展”与世纪鼎利定增对象“特驱五月花”的背后均有“成都五月花投资管理有限公司”与“四川特驱投资集团有限公司(以下简称“特驱投资”)”两家公司。特区投资在2022年5月6日变更工商登记,新增股东四川德盛荣和实业有限公司,出资金额为6,122.45万元。

对此,深交所向吉峰科技发布审核问询函提出,结合汪辉武、陈育新取得世纪鼎利控制权的款项支付进度、资金具体来源以及汪辉武、陈育新控制其他企业的经营情况等,说明本次发行对象认购资金来源于控股股东特驱教育自有资金及自筹资金的具体情况,是否具备相应资金实力。

特驱教育不直接认购而将资金交由五月花拓展认购本次发行股份的原因、合理性;是否存在对外募集、代持、结构化安排或者直接间接使用发行人及其关联方资金用于本次认购的情形,是否存在发行人及其控股股东或实际控制人、主要股东直接或通过其利益相关方向认购对象提供财务资助、补偿、承诺收益或其他协议安排的情形,是否损害公司及股东的合法权益。

股民福利来了!十大金股送给你,带你掘金“黄金坑”!点击查看>>