一直以来,业内普遍认为,权益投资能力才是公募基金的生命线,但今年的市场表现可能扭转你这种常规思维。

在今年权益市场持续震荡的情况下,一些以固收类产品为主的基金管理人,反而表现出了更为强劲的韧性。这其中有两个颇值得思考的现象:一是以货币基金起家的天弘基金固收布局初见成效,在一季度首次跻身进入非货币月均规模20强名单;二是以固收产品为主的鹏扬基金超越以权益产品为主的泓德基金,坐上“个人系”头把交椅。

这是否意味着,基金管理人要在总体布局上更倾向稳健?的确,权益产品管理规模更易受到市场震荡的影响,而货币类及固收类产品规模的变动较为平缓,业内也有部分基金公司依靠发行稳健产品维持管理规模。但公募基金不应只着眼短期市场,仍需放眼长远,持续锻造为投资者创造长期可持续回报的主动投资能力,这才是真正区别于其他投资理财机构的竞争优势所在。

天弘基金首进非货月均规模20强

近日,中国证券投资基金业协会发布《2022年一季度各项资管业务月均规模数据》,多项数据引发市场关注,其中最值得注意的是:以货币基金为拳头产品的天弘基金首次跻身进入非货币月均规模20强名单。截至一季度末,天弘基金非货币公募月均规模为2950.99亿元,排名第17位。

在公募基金管理规模的比较中,天弘基金一直颇具争议。据Wind数据显示,截至2022年一季度末,天弘基金资产净值达1.15万亿,位居第二,仅次于管理规模为1.55万亿的易方达基金,略高于管理规模同样突破万亿的广发基金和南方基金。然而,虽然身处“万亿级俱乐部”,天弘基金却不被业界认可为一家大公司,这与其从一家名不见经传的小公司,到乘上互联网东风,借“余额宝”弯道超车成为首家资产规模超万亿的公募基金的发展历程不无关系。

巅峰时期(2017年)的余额宝,其资产净值达到了15798.32亿元。彼时,天弘基金旗下全部货币型基金占公司管理规模近98.6%。而在经历了平台分流、监管趋严等一系列阵痛后,余额宝规模屡降,在今年一季度末的资产净值为7766.72亿元,而天弘基金旗下全部货币型基金占比也降至75.2%。

据悉,天弘基金近年来正在尝试转型,尤其是随着近两年权益市场的一路高歌猛进,天弘基金也积极布局权益类产品。不过,权益投资能力的培养和专业投研团队的搭建并非一日之功,需要长时间的积淀。

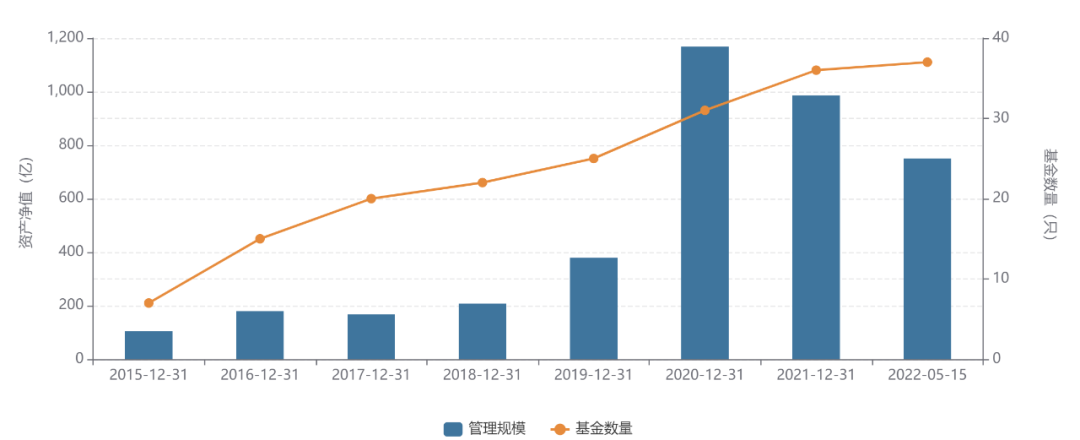

此次天弘基金非货月均规模排名的增长,或与震荡市中部分基金公司权益类基金规模出现较大缩水,以及天弘基金近年来在固收及固收+领域的布局初见成效有关。Wind数据显示,天弘基金债券型产品规模在近一年显著提升,由2021年一季度的760.33亿元,增至2022年一季度末的1735.65亿元,增幅达128%。

鹏扬基金坐上“个人系”头把交椅

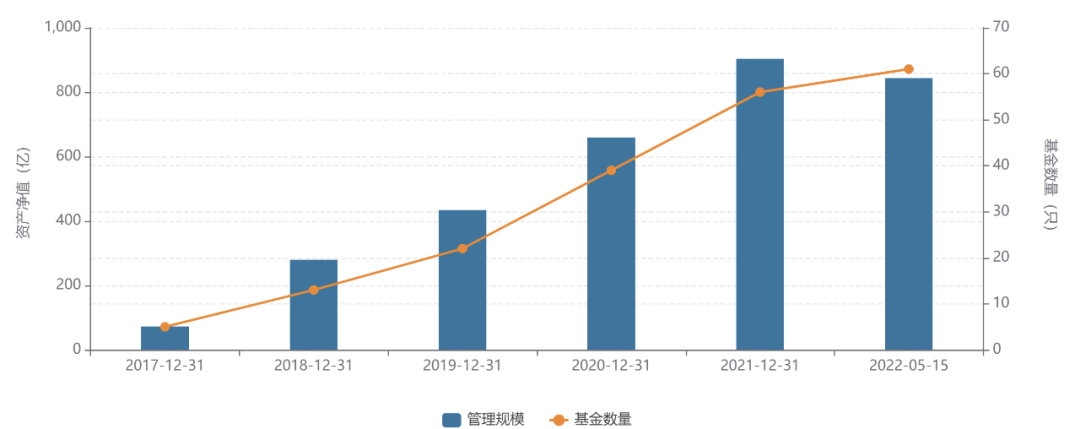

另一个颇令人玩味的现象是,“个人系”头把交椅也在今年一季度悄然换人。以固收产品为主的鹏扬基金在今年一季度末以843.56亿元的管理规模,超越以权益产品为主的泓德基金,成为个人系公募中管理规模最大的基金公司,而后者管理规模为750.13亿元。

追溯发展历程,泓德基金是业内首家个人系公募,一直以来也是行业内当仁不让的佼佼者,受益于2020年权益市场的大爆发,其管理规模在当年末首次突破千亿,达1168.6亿元。然而,“成也萧何,败也萧何”,在此后的一年多以来,权益市场震荡不断,该公司相关产品表现乏善可陈,截至2022年一季度末,其管理规模回落为750.13亿元。

与之形成鲜明对比的是,以固收产品为主的鹏扬基金,自成立以来管理规模一直稳步提升,虽然在今年一季度规模也有所下降,由去年末的887.69亿元降至843.56亿元,但整体来看表现仍较为稳健。

对于个人系公募而言,发展之初更多的是依赖核心创始人(团队)的资源禀赋,而上述两家公司选择的两种截然不同的战略,也是因其股东背景的迥异。泓德基金创始人王德晓是资深的保险业资产管理大佬,创业前是阳光保险集团副董事长、阳光资产管理公司的掌门人,拥有丰富的权益投资经验。而鹏扬基金创始人杨爱斌作为国内最早、最优秀的债券基金经理之一,债券投资业绩亮眼,是债市长跑老将。

这种战略选择的差距,在今年的震荡市中,无疑被放大了。

权益投资能力需更长时间的打造和考验

尽管业内人士大多都认可发展权益投资能力才是公募基金的长远生存之道。但仍有不少基金公司现阶段的发力重点仍是机构业务,通过发行定向固收类产品,吸引长期机构资金,提高公司管理规模。这其中,尤以一些中小基金公司颇为明显。

“生活不止诗和远方,还有眼前的苟且。”一家管理规模尚不足50亿的基金公司总经理对券商中国记者直言,“长期来看大家都想通过做好权益投资把公司品牌造出来。但作为一家小公司,首先得先活下去,把公司体量做上去,再谈发展。”

据Wind数据统计,截至2022年一季度末,行业内有67家基金公司货币基金及债券基金合计规模占该公司总管理规模的七成以上。其中,有27家基金公司货币基金及债券基金合计规模占该公司管理规模的九成以上。

梳理发现,上述27家基金公司中仅有5家为成立尚不足5年的新基金公司。不同体量级别的基金公司中,都有一些高度依赖非权益产品的情况。

万亿级别的天弘基金,权益投资能力仍是短板,旗下货币基金及债券型基金仍是主流,合计占比达92.04%。

千亿级别基金公司中,银行系的建信公司高度依赖货币产品,7131.71的总管理规模中,有5410.25的货币基金,货币基金及债券型基金合计占比达91.46%。总管理规模为2660.78亿元的兴业基金,货币基金及债券型基金合计占比达90.35%。总管理规模为1054.66亿元的中加基金,货币基金及债券型基金合计占比达92.04%。

500-1000亿的基金公司中,总管理规模为977.37亿元的上银基金,货币基金及债券型基金合计占比高达96.45%。总管理规模为816.96亿元的鑫元基金,货币基金及债券型基金合计占比高达97.86%。总管理规模为506亿元的英大基金,货币基金及债券型基金合计占比高达97.27%。

权益投资能力的打造并非一日之功。尤其是在震荡市中,权益产品净值普遍面临回撤,投资者赎回,管理规模缩水,对于基金管理人而言将受到更大考验。

一位资深从业者表示,对于基金管理人而言,还是要放眼长远,持续锻造为投资者创造长期可持续回报的投资能力。