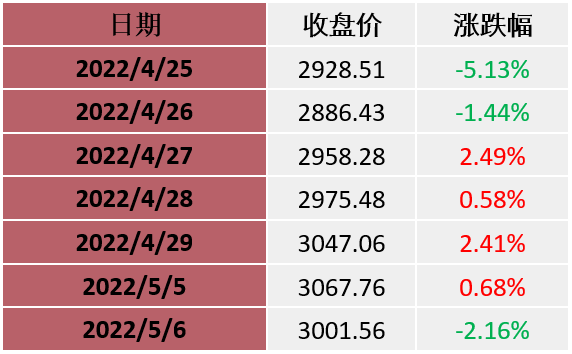

图表1:本周主要股市指数表现(2022-4-25至2022-5-6)

数据来源:wind

数据来源:wind图表2:上证指数表现(2022-4-25至2022-5-6)

数据来源:wind

数据来源:wind“五一”假期前后主要指数上周成下跌态势上证指数在期间内先涨后跌,总体有所调整申万板块上多数上周下跌

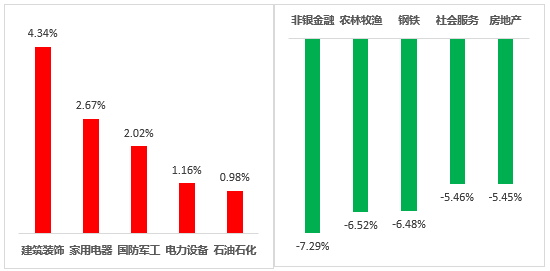

图表3:本周涨幅前五与后五行业(单位:%)(2022-4-18至2022-4-22)

数据来源:wind;行业分类:申银万国一级行业分类

数据来源:wind;行业分类:申银万国一级行业分类指标选取:行情指标-区间涨跌幅(流通市值加权平均)

本周涨幅前五的行业

建筑装饰、家用电器、国防军工、电力设备、石油石化

本周跌幅前五的行业

非银金融、农林牧渔、钢铁、社会服务、房地产

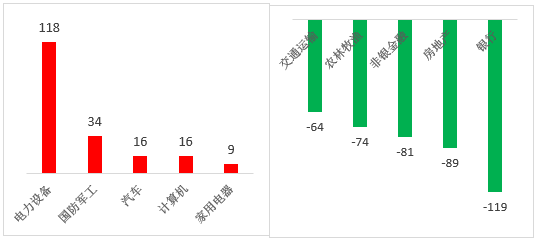

图表4:本周净资金流入前五与后五行业(单位:亿元)(2022-4-25至2022-5-6)

数据来源:wind;行业分类:申银万国一级行业分类

数据来源:wind;行业分类:申银万国一级行业分类指标选取:资金流向(中国)-(区间)净流入资金(合计)

本周净流入前五的行业

电力设备、国防军工、汽车、计算机、家用电器

本周净流出前五的行业

交通运输、农林牧渔、非银金融、房地产、银行

投资策略

每一轮市场重大机遇期的出现,都离不开政策推动力。本次政治局会议进一步明确了抗疫、经济发展目标、房地产、互联网等多方面的政策基调,总体在稳增长、稳信心方面传递了十分积极的信号,对资本市场来说,良好的政策环境往往比最终实现的经济结果更加重要,展望未来2-3年,我们认为,科创板有望迎来战略机遇期,结构上有更多机会引领A股新一轮上行周期。

回眸A股市场历史数轮潮起潮路,2008年以来上证指数十多年3000点徘徊的背后,是时代变迁下中国经济结构的深刻变化,映射到权益市场,是市值结构的天翻地覆,从主板的投资拉动,到中小板、创业板的贸易和消费贡献,到未来科创板的科技创新驱动,已经并将继续演绎新一轮结构性轮动。牛市的收获与回报,几乎都源自熊市的坚守与孤勇。艰难时刻,我们所要坚持的,或许就是当闪电来临时,你必须在场!诚如马斯克所言:“悲观没有意义,我宁愿错误的乐观,也不愿正确的悲观,生命的意义就是旅途本身,所以我们要享受这个过程。”共勉。

海通证券:年风格特征更像2012年,成长有望阶段性占优

海通证券表示,A股3-5年一次风格大切换,盈利相对趋势是决定性变量,利率与风格相关性弱。19年开始的成长大风格背景是信息技术和能源变革驱动的产业升级,类似10-15年智能手机普及驱动的移动互联浪潮。

今年类似12年,是大风格周期中的阶段性再平衡,全年价值略占优,接下来,成长也有望阶段性占优。目前而言,受益于基建、地产等传统板块的稳增长政策发力,今年价值风格的收益已经较为明显,而综合超额收益、估值、政策、业绩四个维度来分析,我们认为类似2012年,今年成长也有望阶段性占优。

中银国际证券:通胀交易退潮,静待A股U型反转

中银国际证券认为,通胀交易退潮,市场对估值挤压也告一段落,静待A股U型反转。A股年内下降最快的阶段很可能过去,当前处于磨底阶段。盈利方面,考虑到全A收入增速与名义GDP的强相关性,预计二季度A股企业盈利仍随GDP节奏探底,但在二季度低点后,下半年全A盈利有望在稳增长和毛利修复下逐季回升,实现正增长。估值方面,前期压制市场的因素已经计价或趋于缓和,市场存在修复的空间。

行业上均衡配置,建议关注三个投资方向:一、从低估值到稳定增长。就二季度而言,在企业盈利探底下,以必须消费为代表的稳定增长有可能会出现业绩确定性溢价;二、以互联网平台和地产为代表的政策稳预期,困境反转的方向;三、风险偏好回升,估值修复,存在超跌反弹空间的硬科技赛道。

西部证券:市场反弹可能会迟到,但不会缺席

西部证券表示,对于A股市场而言,整体来看汇率贬值期间市场表现往往偏弱,但也会有结构性机会。市场反弹可能会迟到,但不会缺席。从历史上看,海外市场短期大幅调整虽然会带动A股市场情绪调整,但并不改变A股自身节奏。俄乌冲突和疫情对市场节奏造成一定扰动,但是并不改变疫后经济修复及市场运行的趋势。对于市场而言,风格选择会比市场整体判断更加重要。

从结构上看重点关注四条主线,1)随着通胀预期逐步升温,CPI相关的农业等必需消费品板块仍然是全年的主线行情;2)受益于人民币汇率贬值的纺服,家电,轻工,电子,通信,汽车,航运等行业;3)受到疫情扰动较小的食品饮料、家电、医药等传统消费板块也有望迎来转机;4)待防疫政策稳定后快递物流,餐饮旅游,机场航空,以及传媒等线下经济相关行业有望迎来修复。

一键布局

金信行业优选(002256):

本基金聚焦于时代变迁中的科技创新领域,投资于高景气细分赛道中的科技成长领军公司。

该基金荣获海通证券2021三季度3年期及5年期五星级基金称号(发布日期2021年10月2日)。

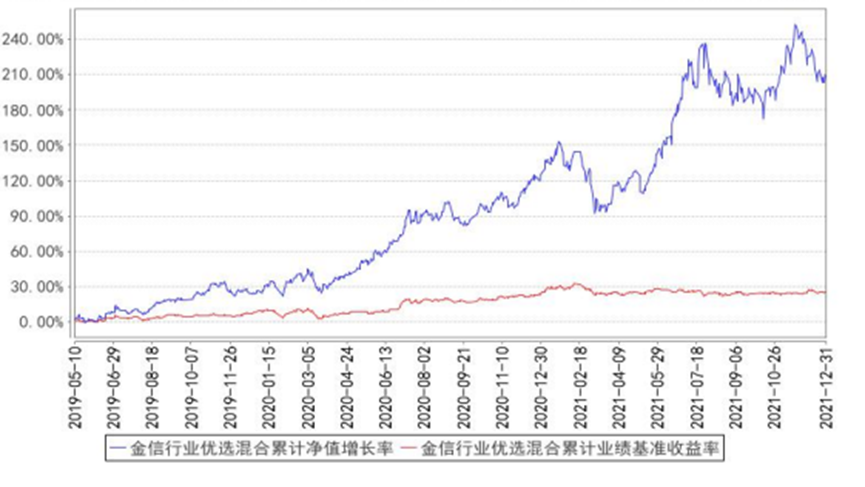

图表5:金信行业优选收益曲线

数据来源:金信行业优选定期报告,wind,截至2021年12月31日

数据来源:金信行业优选定期报告,wind,截至2021年12月31日金信行业优选(产品风险等级为R3,适合于风险承受能力等级为C3、C4、C5的投资者)成立于2016年4月1日,孔学兵自2020年9月29日起开始管理金信行业优选,杨仁眉自2018年8月1日到2020年9月30日管理金信行业优选,刘榕俊自2016年4月1日到2018年8月1日管理金信行业优选。金信行业优选合同生效以来(2019.5.10-2022.3.31)的收益率为138.68%,同期业绩比较基准收益率为16.80%。(收益率数据托管行已复核)金信行业优选2016、2017、2018、2019、2020、2021、2022Q1的业绩分别为-1.50%、0.20%、-34.75%、58.07%、79.08%、34.61%、-21.80%,同期业绩比较基准收益率分别为-1.35%、2.29%、-15.02%、10.61%、15.20%、0.30%、-7.05%。数据来源:金信行业优选定期报告;转型前业绩比较基准:中证新能源汽车指数收益率×50% +中证综合债指数收益率×50%;转型后业绩比较基准:沪深300指数收益率×50%+中证综合债指数收益率×50%。

参考文献:

[1]【十大券商一周策略】市场反弹可能会迟到,但不会缺席!保持耐心伺机而动,低位布局稳增长