一

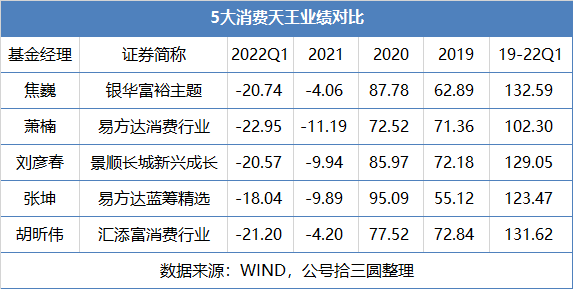

相比2021年年报,焦巍一季度持仓的最大变化在于,大手笔减仓CXO。

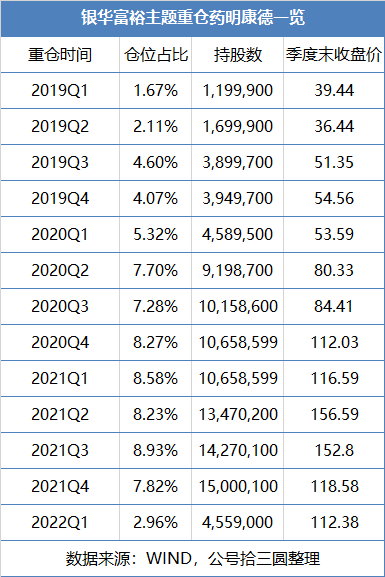

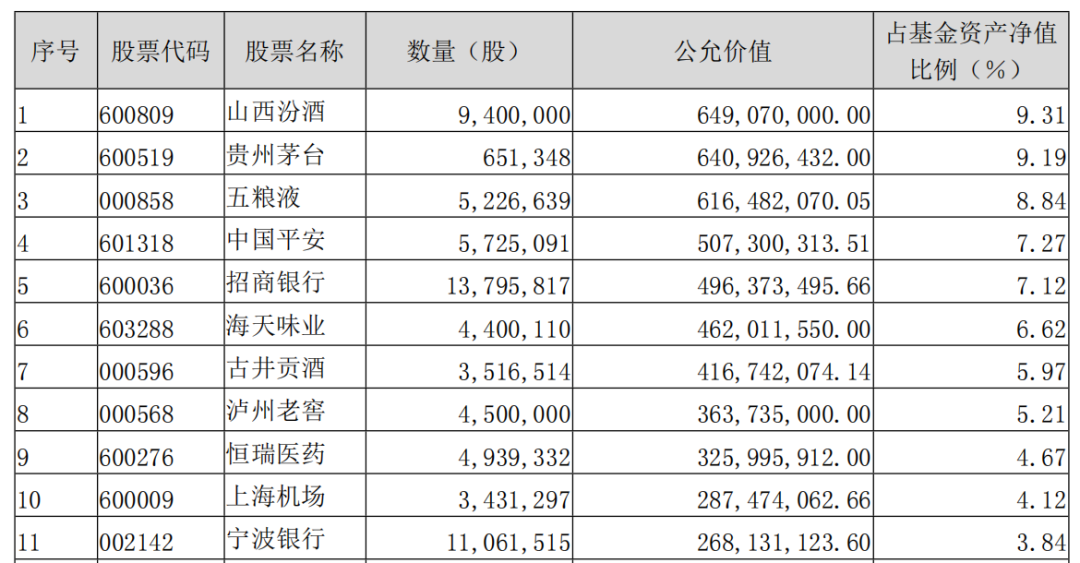

犹记得去年年末,药明康德占比为7.82%,泰格医药占比7.64%,康希诺占比4.48%,合计占比19.94%。

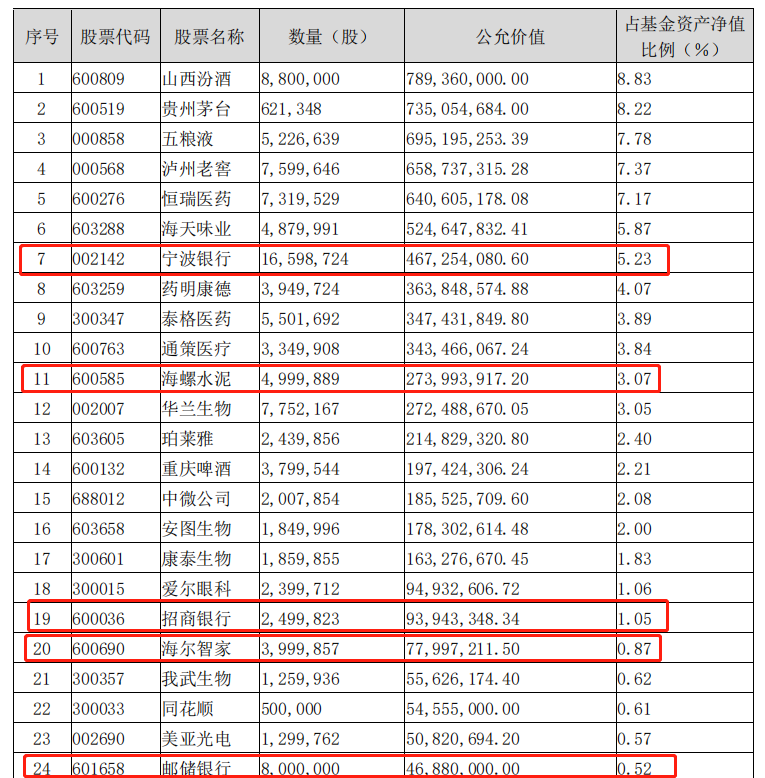

而如今药明康德占比2.96%,泰格医药和康希诺退出前十大,按极端配置占比也不会超过5%,合计占比不超过8%。

CXO减持比例超过60%,绝对是大手笔减持。

焦巍在一季报中,也给出了减持的理由:

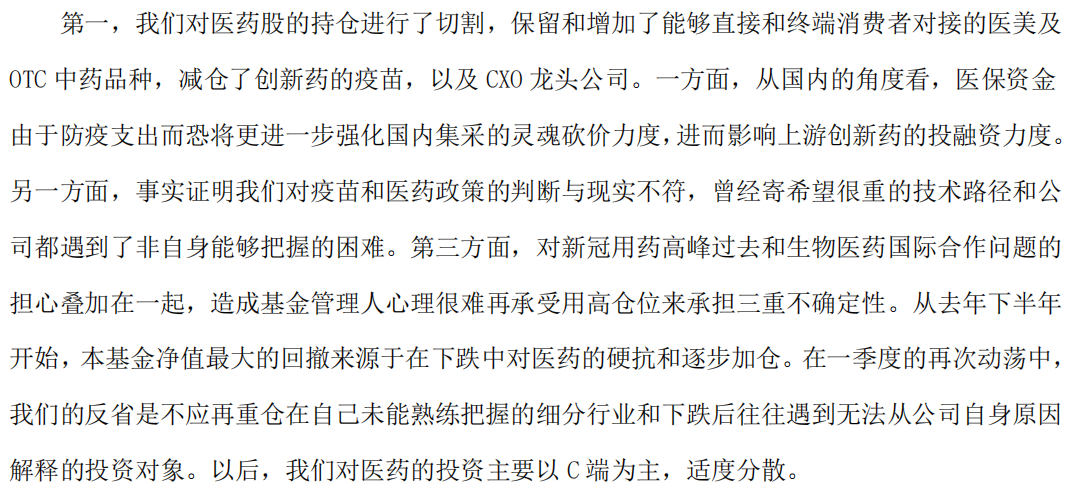

一方面,从国内的角度看,医保资金由于防疫支出而恐将更进一步强化国内集采的灵魂砍价力度,进而影响上游创新药的投融资力度。

另一方面,事实证明我们对疫苗和医药政策的判断与现实不符,曾经寄希望很重的技术路径和公司都遇到了非自身能够把握的困难。

第三方面,对新冠用药高峰过去和生物医药国际合作问题的担心叠加在一起,造成基金管理人心理很难再承受用高仓位来承担三重不确定性。

但即便CXO近一年大跌不止,焦巍也未必亏钱。

以连续持有13个季度的药明康德为例,银华富裕主题真正意义上的重仓是在2020Q2,占比7.70%。

如以收盘价计入买入成本,彼时药明康德收盘价为80.33块,而此后药明康德便未低过80.33块。

哪怕是在今年最低点,药明康德的股价仍有81.82块。

如果你以为是止损卖出,可能只是假象。

二

每季度,焦巍都会反思自己的不足。

一季报中,焦巍最大的反思是估值非常重要,不再死守坚决不卖出好公司的信条。

基于动态平衡,焦巍在一季度配置了招商银行。

但兜兜转转,焦巍又回到了刚管理银华富裕主题的时期。

不同于焦巍成名后专注于投资“男人的胃”(白酒)和“女人的脸”(医美),早期焦巍还有一条投资主线:金融。

在2019年半年报中,焦巍配置了中国平安、招商银华和宁波银行,合计占比18.23%。

另外,在经过2019年的大涨后,出于对估值的担忧和防守配置,焦巍在2019年年末又配置了银行股、家电股和水泥股。

但事后,焦巍也对此进行了反思。

如2019年三季报提到:

我们认为未来的中国,需要抛弃以英美为师,走向与德日同行。

后面两国的行业发展和股市表现提示,在实业优先的道路上,金融必须系统性让利,同时对市场资源占用和比重大幅下降。

在2021年一季报中提到:

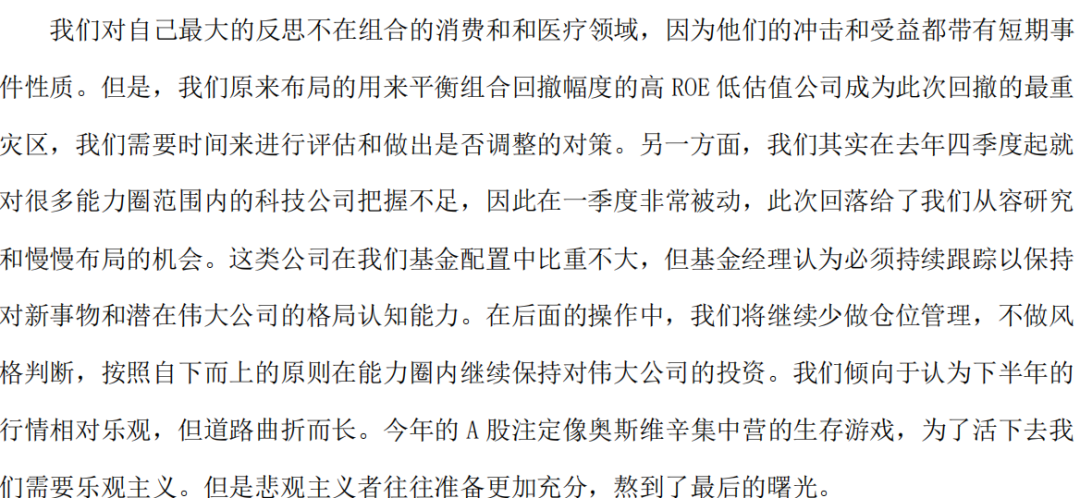

我们对自己最大的反思不在组合的消费和和医疗领域,因为他们的冲击和受益都带有短期事件性质。

但是,我们原来布局的用来平衡组合回撤幅度的高ROE低估值公司成为此次回撤的最重灾区,我们需要时间来进行评估和做出是否调整的对策。

所以,也有投资人觉得,焦巍是否反思过度。

对此,我的看法是:

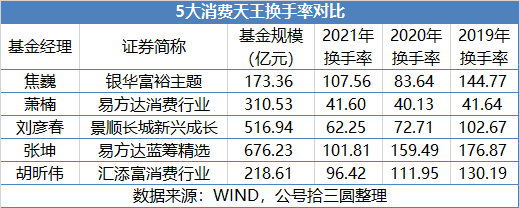

谈不上过度反思,因为焦巍的换手率并不高,这说明焦巍总体还是在坚持,而且业绩与同类基金经理相比,并不逊色。

投资,要学会抓本质,而非表象。

三

价值投资,从来不是简单的长期持有。

即便是巴菲特,也是如此。

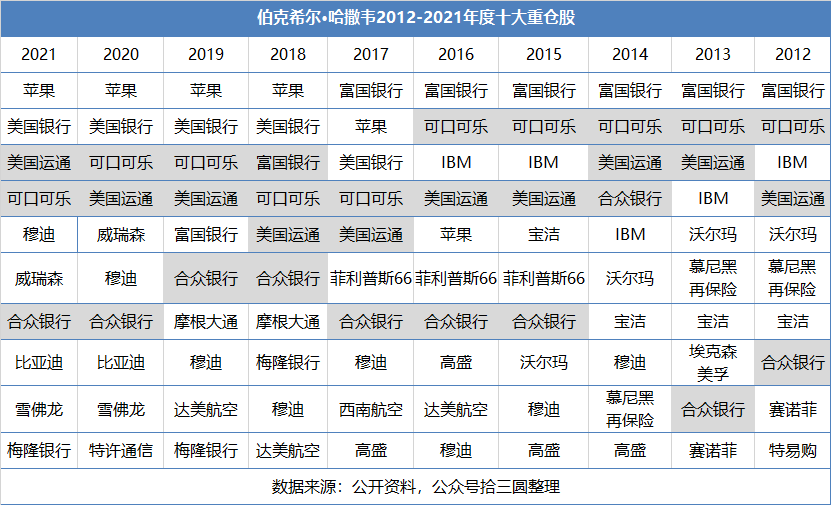

巴菲特曾经说过:”如果你不愿意持有一个股票10年,那么你连10分钟都不要持有”。

但事实上,巴菲特持有10年的公司极少极少,仅美国运通、可口可乐、合众银行。

不过,普通投资人根本不关心你是不是长期持有。

普通投资人还是那句话:赚钱了就是价值投资,你亏钱了啥都不是。

赚钱了长期持有就是蜜糖,亏钱了长期持有就是砒霜。

但我不认同这样的观点。

前两年赚钱、这2年亏钱的张坤是价值投资,这两年赚钱、前2年一般的丘栋荣也是价值投资。

价值投资的标准只有一个,就是企业未来自由现金流的折现。

如果你真正明白了这句话,也会明白价值投资之路,知难行更难。