来源:国君宏观研究

导读

此次全面降准仅25BP,幅度上不及市场预期和操作惯例,但4月MLF并未置换,等额续作下实际净投放5300亿,属于中规中矩。降准直接节约银行每年65亿元的资金成本,助力银行负债成本下行。我们认为央行此时选择“降准25BP+MLF等额续作”是流动性充裕下的审慎趋松。货币政策小步慢行,依然留有宽松后手,后续更需关注其他政策(地产、财政)跟进力度。

摘要

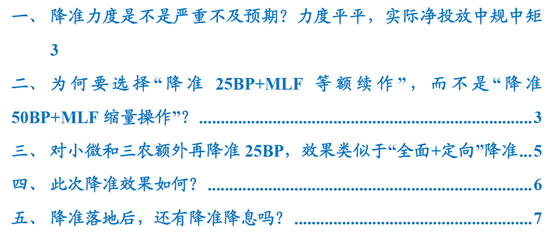

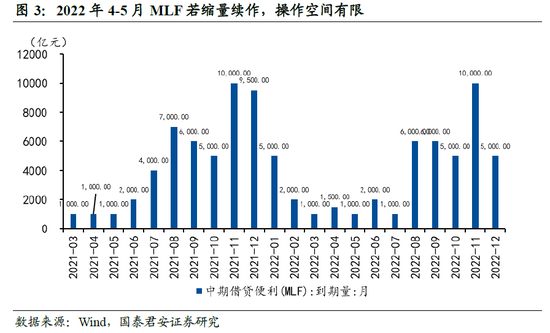

1. 降准力度是不是严重不及预期?流动性充裕环境下,流动性净投放中规中矩。此次央行降准仅25BP,幅度不及市场预期。2010年以来,全面降准未出现过25BP的调降幅度,大多以50BP,少数情况下进行100BP。但以往降准常伴随MLF缩量续作。虽然50BP全面降准能释放万亿级别流动性,但考虑到MLF缩量后,50BP降准幅度释放的净流动性常在5000~7500亿元。4月1500亿元MLF到期等额续作,本次降准最终净投放在5300亿元。

2. 为何要选择“降准25BP+MLF等额续作”,而不是“降准50BP+MLF缩量操作”?两点原因:1)珍惜降准空间、2)精准调节流动性。首先,此次公告中表示“不含已执行5%存款准备金率的金融机构”。此前央行领导人已经公开表示,我国存准率仍有空间,但空间已经缩小,意味着降准空间仍有,但央行比较珍惜。此次降准之后,降准距离隐形下界5%还有3.1%个百分点的调降空间。其次,往常全面降准常选择在银行间流动性存在一定缺口或MLF到期体量较大的时点。而目前银行间流动性充裕,MLF到期量也不大。4月仅1500亿到期,5月也仅1000亿,而通常MLF若采取缩量操作,缩量在千亿以上。由此看,4-5月MLF缩量空间有限。央行此时选择“降准25BP+MLF等额续作”是流动性充裕下的审慎趋松。

3. 对小微和三农额外再降准25BP,效果类似于“全面+定向”降准。此次降准还公告“对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调0.25个百分点的基础上,再额外多降0.25个百分点”。由于这些城商行、农商行的主要客群是中小微企业以及三农相关企业,这显示了在疫情冲击下,央行引导银行支持小微企业和“三农”,与国常会讲话相呼应。

4. 此次降准效果如何?1)此次降准提供长期稳定资金的同时节约银行每年约65亿元的资金成本,降低银行综合付息率1BP左右,但这一单纯降准不至于引起LPR加点下调;2)此次降准对后续宽信用的展开也有助力。

5. 降准落地后,还有降准降息吗?降准方面,鉴于国常会前期表述“咬定目标不放松”,而当前经济压力仍然较大,如果后续全年依然要努力实现5.5%的经济增长目标以及与之匹配的M2增速,我们测算此次降准之后,还有25BP~75BP的降准空间,对应剩余月份还有降准空间在。降息方面,虽然4月15日降息预期落空,但不排除后续降息落地可能。方式上,除了政策利率、LPR外,通过存款利率调降,进而打开贷款端利率连带调整也存在可能。短期由于5-6月海外加息节奏偏快,降息方式更多是引导LPR加点压缩、终端贷款利率加点压缩来实现。MLF降息仍需要经济进一步下行突破关键点位作为触发剂。整体宽松仍有可为空间,货币政策小步慢行,依然留有宽松后手,后续关注其他政策(地产、财政)跟进力度。

目录

正文

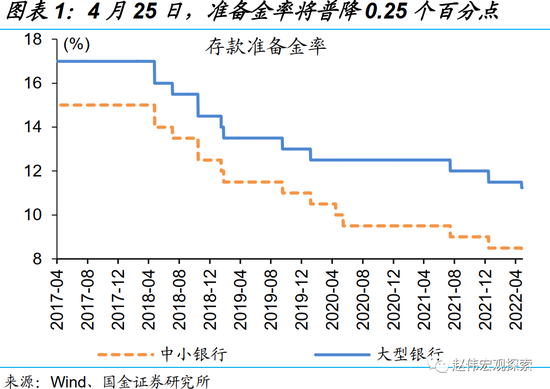

事件:2022年4月15日晚,央行全面降准0.25个百分点(不含已执行5%存款准备金率的金融机构)。当天MLF等额续作,降准净投放长期资金5300亿元。至此,平均存准率降至8.1%。

1. 降准力度是不是严重不及预期?非也,实际流动性净投放中规中矩

此次央行降准仅25BP,幅度上不及市场预期。纵观整个金融危机后的央行操作,全面降准从未出现过25BP的调降幅度,大多以50BP,少数情况下进行100BP(2008年9月、2015年4月)。

但从净投放角度看,特别是在2017年之后,降准常常伴随着降准当月和下月的MLF缩量续作。进而,即便50BP的全面降准能释放万亿级别流动性,但考虑到MLF缩量之后,50BP的降准幅度释放的净流动性常在5000~7500亿元,比如2021年7月降准净释放6000亿元,12月净释放7500亿元。4月1500亿元MLF到期后又等额续作,本次降准最终净释放流动性在5300亿元,从历史上看属于中等水平。

2. 为何要选择“降准25BP+MLF等额续作”,而不是“降准50BP+MLF缩量操作”?

两点原因:珍惜降准空间、精准调节流动性。

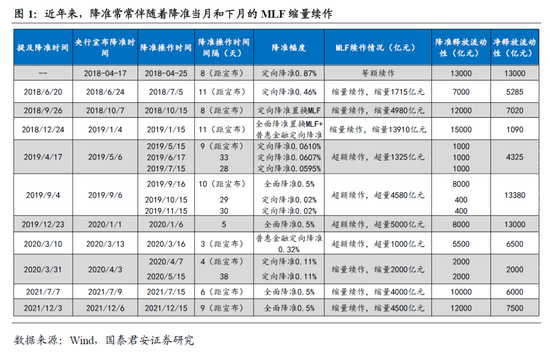

首先,此次公告中表示“不含已执行5%存款准备金率的金融机构”,此前2021年两次降准公告中也均出现同样表述。对于目前我国三档两优的准备金框架而言,县域农商行、农业合作银行等执行的5%存准率是我国存准率的隐形下界。此前央行领导人已经公开表示,我国存准率仍有空间,但空间已经缩小,意味着降准空间仍有,但央行比较珍惜。此次降准之后,降准距离隐形下界5%还有3.1%个百分点的调降空间。

从我国自身准备金制度发展阶段看,5%也是存款准备金的下限。若进一步突破5%,则需要调整“三档两优”的框架。目前存款准备金实行“三档两优”的框架。该框架于2019年5月6日建立,并自5月15日开始实施。而在2021年两次全面降准之后,小型银行优惠后的准备金率已经触及准备金下限5%(此次降准以及2021年两次全年降准公告中公开表示“不含已执行5%存款准备金率的金融机构”)。

其次,往常全面降准常选择在银行间流动性存在一定缺口或MLF到期体量较大的时点。而目前银行间流动性较充裕,4、5月MLF到期量也不大。4月仅1500亿元到期,5月到期体量也仅有1000亿元,而通常MLF若采取缩量操作,缩量在千亿以上,由此看,4-5月MLF缩量空间有限。央行在此时选择“降准25BP+MLF等额续作”是流动性充裕下的审慎趋松。

3. 对小微和三农额外再降准25BP,效果类似于“全面+定向”降准

此次降准除了全面降准25BP外,还公告“对没有跨省经营的城商行和存款准备金率高于5%的农商行,在下调存款准备金率0.25个百分点的基础上,再额外多降0.25个百分点”,由于这些城商行、农商行的主要客群是中小微企业以及三农相关企业,这显示了在疫情冲击下,央行引导银行支持小微企业和“三农”,与国常会讲话相呼应,也与央行在一季度金融数据统计发布会上积极运用结构性货币政策工具支持小微、三农等薄弱环节的表述相一致。

4. 此次降准效果如何?

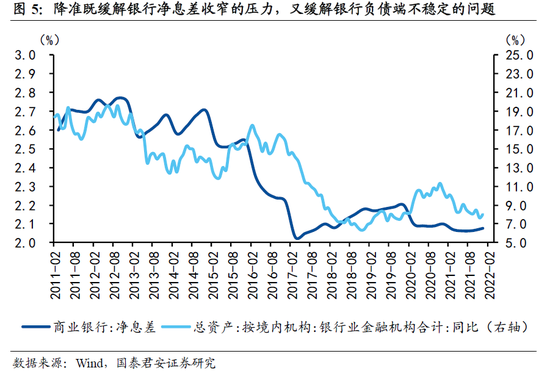

此次降准直接影响银行负债端成本,给予银行长期稳定资金,既缓解银行净息差收窄的压力,又缓解银行负债端不稳定的问题。这与4月15日下午央行鼓励中小银行下调存款利率上限一致,政策均指向缓解银行负债端压力,提高金融机构服务实体的能力,进而畅通货币政策工具效果,实现银行对实体的支持。

宽信用进而实现稳增长是2022年货币政策的首要目标,我们认为当前货币政策效力欠佳的原因有二:一在于实体自主融资需求不足,二在于货币政策传导机制不畅。

前者不是货币政策可以自行解决的问题,需要财政、产业以及行政政策的多方配合,而后者则属于货币政策范畴,因为当前让宽货币总量政策向下传导打折扣的症结在于银行净息差处于历史低位。银行,特别是中小银行,由于成本端压力,进一步压缩终端贷款利率加点的意愿并不高。一季度货币政策委员会例会相比于2021年四季度的增量表述,也是“着力稳定银行负债端成本”,可见央行已经意识到,若不进一步打开银行负债端成本空间,那么商业银行较难进一步进行LPR加点压缩、贷款终端利率的加点压缩。

而此次降准最直接的影响是净投放了5300亿元长期资金,首先这是稳定的长期限资金,其次这意味着银行每年可以节约65亿元的资金成本(5300*(2.95%-1.62%))。结合2021年两次降准50BP,节约银行资金成本约300亿,最终引起LPR加点压缩5BP的效果来看,此次降准能够引起银行综合付息率1BP左右的降低,由此单纯因为这一次降准不至于引起LPR加点下调(LPR压点调整至少达到一个步长(5BP))。结合下午央行鼓励中小银行下调存款利率上限并给予调整银行MPA考核的优惠来看,后续存款利率调整可能连带LPR加点、终端贷款利率加点压缩。

其次,此次降准落地时间较快,在史上最短的时滞内(2天内)呼应了4月13日国常会讲话,释放了货币政策进一步宽松的信号,意味着当前降准降息窗口尚未关闭,这有利于后续宽信用的展开。

5. 降准落地后,还有降准降息吗?

首先,降准方面,鉴于国常会前期表述“咬定目标不放松”,而当前经济压力仍然较大,如果后续全年依然要努力实现5.5%的经济增长目标以及与之匹配的M2增速,我们测算此次降准之后,还有25BP~75BP的降准空间。

其次,降息方面,虽然4月15日降息预期落空,但不排除后续降息落地可能。方式上,除了政策利率、LPR外,通过存款利率调降,进而打开贷款端利率连带调整也存在可能。短期内由于5-6月海外加息节奏偏快,外部掣肘有所制约,旨在“降低综合融资成本”的降息方式可能更多是引导银行进行LPR加点压缩、终端贷款利率加点压缩来实现。政策利率MLF降息仍需要经济进一步下行突破关键点位作为触发剂。整体宽松仍有可为空间,货币政策小步慢行,依然留有宽松后手,后续关注其他政策(地产、财政)跟进力度。

你的专属投资礼包!更有百元京东卡、188元现金红包等你拿,100%中奖>>