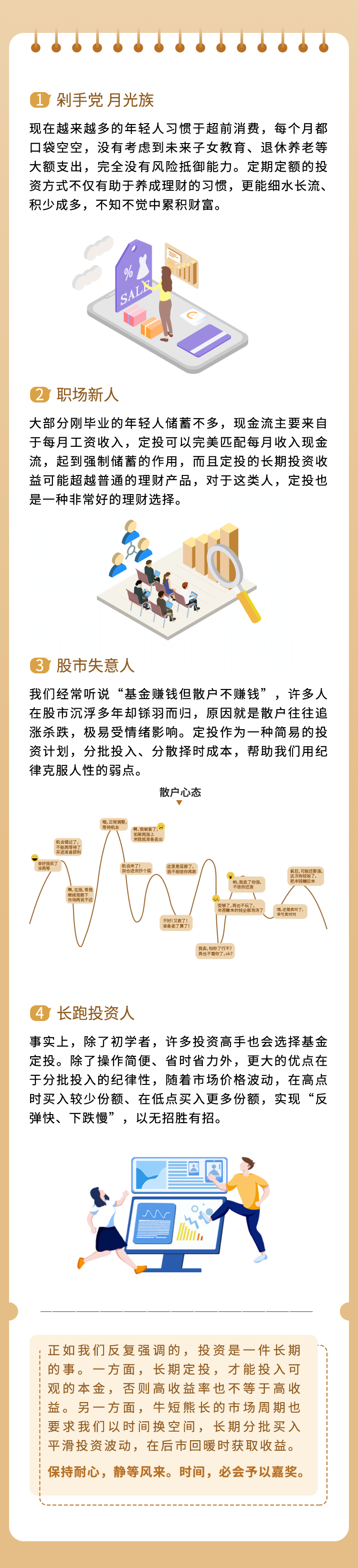

在近期公布的2021年报中,基金经理于航撰写的3000字“走心”长文引发了媒体的广泛好评和关注,内容既有日常细致观察,也有深度行业研究。我们特此摘取精华并附上全文与大家共阅。

而于航的新基金永赢成长远航一年持有混合将于明日结束募集,感兴趣的朋友记得关注哦~

”

于航

“A股市场仍然看起来很难赚钱,甚至跟国足一样沦为笑柄。我想,可能并不全面,这是我们太关注眼前的得失,就像国内足球总是在乎世界杯和奥运会而不是联赛和青训。”

“当清洁电力变得唾手可得的时候,电动车替代油车就是必然……把新能源的价格降低到足以替代传统能源这件事是中国人完成的。”

“A股成长板块现在面临的形势是盈利高增、估值见底。虽然当前国际局势扑朔迷离,俄乌紧张关系可能会对全球资本市场造成冲击,但正如巴菲特名言,‘坏消息是投资者最好的朋友’。所以无论从长期角度还是短期角度,我们都对未来持乐观态度。”

附上于航2021年报“走心”全文

如何在波动如此之大的市场获取持续稳定的收益是我们一直以来思考的问题。

我们知道中国经济增长是稳定的,数十年来皆是如此,即便在疫情冲击下,仍然保持较好增长而且领先全球。中国经济转型的大趋势是时代的洪流,这股洪流恰好与当今世界能源革命的潮流所汇聚,同时又汇聚了从2018年开始的逆全球化潮流。

所以以光伏、风电、智能电动汽车为代表新能源产业和以半导体、软件、军工等为代表的国产替代产业蓬勃发展是历史发展的必然趋势,这股时代的洪流滚滚向前不可阻挡。

但是即便如此,A股市场仍然看起来很难赚钱,甚至跟国足一样沦为笑柄。我想,可能并不全面,这是因为我们太关注眼前的得失,就像国内足球总是在乎世界杯和奥运会而不是联赛和青训。在股市里,我们乐于去抄底,觉得跌的多了风险小;乐于逃顶,觉得涨多了会没人接盘;也乐于跟随趋势,甚至全仓押上豪赌一把。当我们把目光聚焦在一个月、3个月或者半年的得失的时候,往往一叶障目,不见泰山。

不妨先把目光放长一点:

中国正处于全球能源革命的最前沿,是领导者和弄潮儿。能源革命本质是能源性价比的比较,光伏和风电替代化石能源是由于它们的度电成本更低而不仅仅是环保,世界上1%的荒漠铺装上光伏就足以满足当今世界的用电。

当清洁电力变得唾手可得的时候,电动车替代油车就是必然,因为一方面充电比加油要便宜和便利的多(在充换电网络建好之后),另一方面汽车智能化也需要汽车的各个零部件的信息传输和响应速度达到电子级,这需要汽车要由电来驱动,也需要汽车存储大量的电能。

有人会说新能源的技术是西方人发明的,为什么说我们是领导者和弄潮儿。因为把新能源的价格降低到足以替代传统能源这件事是中国人完成的,光伏和锂电池的价格在过去10年下降了95%以上是靠中国企业的不懈努力和激烈拼杀。中国现在拥有完整的产业链和大量相关专业的科学家和工程师,除了量产能力和成本优势之外,在前沿技术研发方面也是领先全球的。更关键的是经过长期激烈的竞争,中国在新能源产业链的各个环节都诞生了世界领先的公司。

类比一下发生在美国的信息产业革命,深深的影响了我们生活的方方面面,诞生了许多耳熟能详的伟大公司,它们如今的市值动辄几千亿美元,甚至几万亿美元。而这场中国引领的新能源革命也正深刻的改变着我们的生活,而且最为关键的是,这场革命才刚刚开始,全球新能源车的渗透率还不足10%,全中国新能源发电量占比不足10%,新能源还有巨大的成长空间。新能源是中国的优势产业正如信息产业是美国的优势产业一样,那么这些站在潮头的中国公司理所应当也能成长为一样的伟大公司。

经过改革开放四十多年的发展我国已经是全球GDP第二大经济体,建立起了许多优势产业,比如消费电子终端产品、通信设备、家电、造船、工程机械、建筑、重化工业等等。但是给外界的印象却都是些低附加值的组装厂,大而不强。究其原因是因为核心零部件无法自给,大部分进口自发达国家。而相关的国内公司由于产品品质差距较大,始终得不到自己国家大客户的认可,甚至连试用的机会都没有。没有一流的产品就进不去一流的客户;而没有一流的客户很难做出一流的产品。如此形成了恶性循环,所以国产替代进展缓慢,甚至航空发动机的核心材料高温合金都有50%来自美国进口。

但是事情自2018年贸易战之后发生了根本性改变,几乎所有国内公司都在积极引入国产供应链,它们跟上游国产供应商一起研发打磨产品,大大缩短了与世界先进的差距。在疫情期间,这一趋势又大大提速。国外核心零部件厂商由于疫情断供,使得国产替代的进程被大大加快。

比如汽车驱动芯片IGBT和控制芯片MCU要求高、验证周期长,长期被西方国家少数几家公司垄断。但是由于国外疫情失控,这些公司的生产受限,车厂被迫引入国内公司,国内汽车电子相关公司2021年的业绩都是大幅增长,更关键的是它们终于拿到了汽车行业的入场券。不仅仅汽车电子,我国半导体行业、软件设计行业、高端制造行业、新材料行业等近些年都得到了跨越式发展,并且涌现出一批产业龙头。国产替代还有很长的路要走,何况这些公司的征途是全球市场的星辰大海。

还有许多长期非常清晰的产业趋势,比如人民生活水平的提高和医疗支出的不断增加等等,在这里就不赘述了。我们想要表达的意思是很多短期看不清楚的事情,从长期维度来看都非常清晰。

那如果我们把目光拉回到短期,在未来一年之内,这些投资机会是否依然存在呢?成长赛道的调整已经将近半年时间,其中的原由是多方面的,包括但不限于市场对新能源产业产能过剩或者需求不足的担忧,对大宗原材料上涨影响制造业成本的担忧,对稳增长和纠偏等宏观调控政策的担忧,对美联储加息的担忧等等。但我认为最本质的原因是疫情期间全球流动性宽松,权益类资产的估值大幅提高,大大偏离了历史中枢,所以在影响估值的外部因素变化的时候就表现为均值归回。

在当前时点,这些负面因素正在消退甚至变得正面。比如成长股的估值已经大幅下降,新能源、半导体、军工行业从去年高点至今普遍有30%以上的调整,而2022年的盈利仍然保持30%左右的高增长,那意味着相比于去年高点,当前成长板块估值下降一半以上,实际上已经回到了历史均值以下;而国内宏观政策和美联储首次加息会在3月份落定,大宗商品淡季库存回补之后,旺季面临去库存压力,二季度价格会回落;新能源等成长板块基本面也会在二季度得到验证。

A股成长板块现在面临的形势是盈利高增、估值见底。虽然当前国际局势扑朔迷离,俄乌紧张关系可能会对全球资本市场造成冲击,但正如巴菲特名言,"坏消息是投资者最好的朋友"。所以无论从长期角度还是短期角度,我们都对未来持乐观态度。

于航先生,11年证券相关从业经验,6年基金管理经验。

永赢成长远航属于中风险(R3)产品,风险等级高于货币市场基金及债券型证券投资基金,适合经客户风险承受能力等级测评后结果为平衡型(C3)及以上的投资者。基金风险等级与投资者风险承受能力等级对照表详见永赢基金官网。投资者通过代销机构提交交易申请时,应以代销机构的风险评级规则为准。

风险提示:投资有风险,投资需谨慎。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证最低收益。本基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的其他基金的业绩并不构成对本基金业绩表现的保证。投资不同类型的基金将获得不同的收益预期,并承担不同程度的风险。通常基金的收益预期越高,风险越大。永赢成长远航投资于港股通标的股票,除了需要承担与境内证券投资基金类似的市场波动风险等一般投资风险之外,本基金还面临汇率风险等境外证券市场投资所面临的特别投资风险。本基金合同约定了基金份额最短持有期限为一年,在最短持有期限内,您将面临因不能赎回或卖出基金份额而出现的流动性约束。敬请投资者在做出投资决策之前,仔细阅读产品法律文件,充分认识本基金的风险收益特征和产品特性,充分考虑自身的风险承受能力,理性判断并谨慎做出投资决策。

相关策略是基金管理人根据报告时点有关市场情况而定,基金管理人有权在市场情况发生变化时变更相关策略并依据基金合同有关约定继续履行管理人权力进行管理工作。基金有风险,投资需谨慎。