来源:王德伦策略与投资

自2019年A股开启结构性牛市以来,“总量研究无用论”(包括宏观、策略研究等),广为流传,并深入人心。越来越多的A股参与者似乎发现,只要选择对了一个所谓的“好赛道”,就可以躺着赚钱,而无需研究、跟踪任何总量层面的要素。

2021年,“新能源”赛道的横空出世,似乎进一步强化了“只要赛道好,股价(估值)就没有天花板”的投资范式,市场也主动忽视了“消费”和“医药”板块在2021年遭遇较大回撤这一事实,尽管它们曾经是2019年和2020年当之无愧的明星赛道。

来到2022年,年初以来新能源板块的持续剧烈调整,以及消费和医药板块的进一步下挫,让“只要赛道好,股价就没有天花板”这一投资范式开始遭受广泛质疑。虽然依然有资金恶意做空等阴谋论、以及“市场先生”失效论等频现报端,但部分聪明的市场参与者,已经开始将思考模式从“自下而上”转向“自上而下”,希望从总量层面探寻市场波动的真实原因。

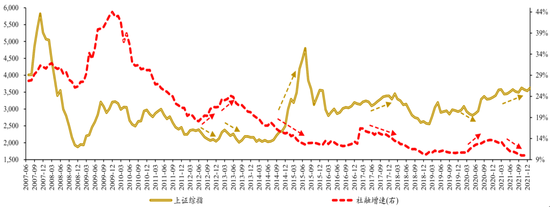

然而,市场上大部分基于总量研究推导出的结论,均是“看多A股”,核心看多逻辑几乎千篇一律地提及“国内信用环境由紧转宽,将支撑A股上涨”。

那么,到底是总量研究本身,对权益投资“无用”,还是市场当下常见的总量研究框架,存在“缺陷”?答案,显然是后者。

国内信用环境转宽,

等同于A股将上涨?

通过全面地回溯历史数据,不难发现,“国内信用环境由紧转宽,将支撑A股上涨”这一结论,是由简单地对市场数据进行算术平均得出,准确率较低。

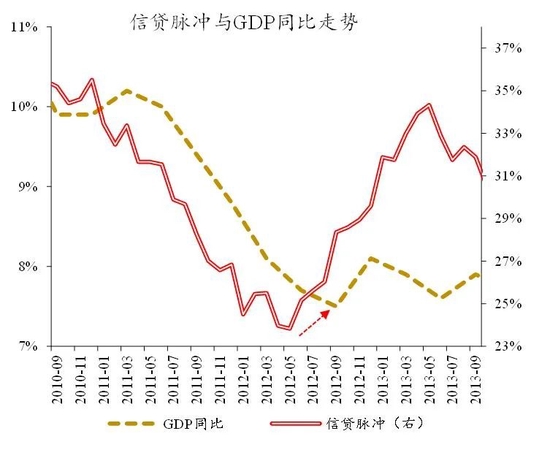

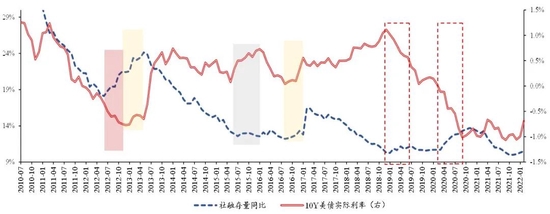

举个简单例子,假设连续5年当中,信用宽松2年、信用紧缩3年,同时第一个信用宽松年份市场上涨50%、第二个信用宽松的年份市场下跌20%,简单算术平均得出的结论,将是“信用宽松年份,市场平均上涨15%”。这个结论,显然存在极大偏误。回到现实世界,过往10多年中,国内信用环境宽松阶段,A股涨跌都有;国内信用环境紧缩时,A股也曾出现过持续上涨。

国内信用环境的变化,与A股涨跌之间,并不存在简单的一一对应关系。进一步回溯A股往年的走势表现,我们可以发现,国内信用环境对A股的影响,核心需要落脚到经济基本面上。比如,在市场对经济基本面的预期较为混乱阶段,信用环境转宽,往往能阶段性提振风险偏好、对A股形成一定支撑;但若经济在随后的一段时间内无法“企稳”,市场常常怎么涨上来、再怎么跌回去。

当然,若经济本身已经企稳,信用环境对A股的影响,一般将显著下降。这一阶段,决定A股走势的,往往将从宏观逻辑切换至产业逻辑。即产业层面的发展情况,将直接决定对应板块的表现。比如,根据历史经验,由新技术发展驱动的新兴产业爆发时期,构成新兴产业的主要行业,往往有着较大的绝对涨幅,并显著跑赢A股大盘。

研判A股走势时,

还离不开分析海外利率环境

在研判A股走势时,除了要考虑国内信用环境、经济基本面以及中观层面的产业逻辑外,还离不开分析海外利率环境。这背后的核心原因,在于外资越来越多地进出A股,而决定外资行为的主要是海外的利率环境。考虑到美国是全球经济的火车头、美元又是世界货币,我们可以用美国的利率环境变化,来反映海外利率环境的走势方向。

将海外利率环境的变化纳入到A股的研判框架后,我们会发现,“国内信用环境由紧转宽,将支撑A股上涨”这一结论的偏误,进一步明晰。非常直观的是,国内信用环境宽松阶段,海外利率环境既有收紧阶段、也有放松阶段。而国内信用环境与海外利率环境不同的组合下,A股的表现、尤其是不同板块的表现,大相径庭。

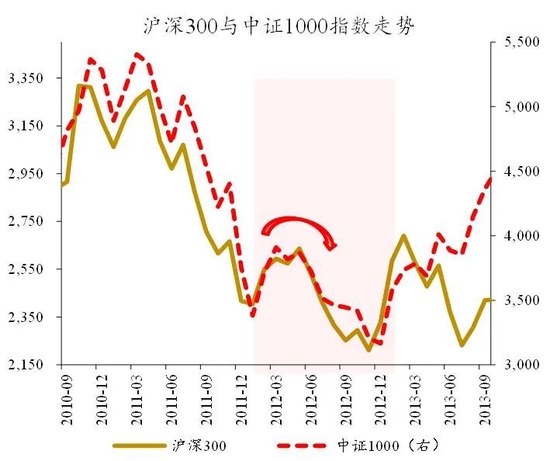

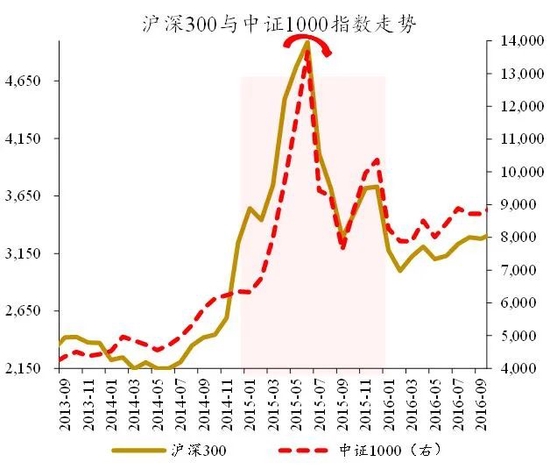

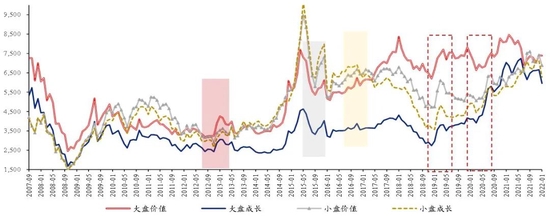

我们以海外利率环境的变化为界,来具体展开分析A股的风格演变。总结规律来看,海外利率环境大幅收紧阶段,A股中的价值板块一般将跑赢成长板块。反之,海外利率环境大幅放松阶段,A股中的成长板块更容易跑赢价值板块。

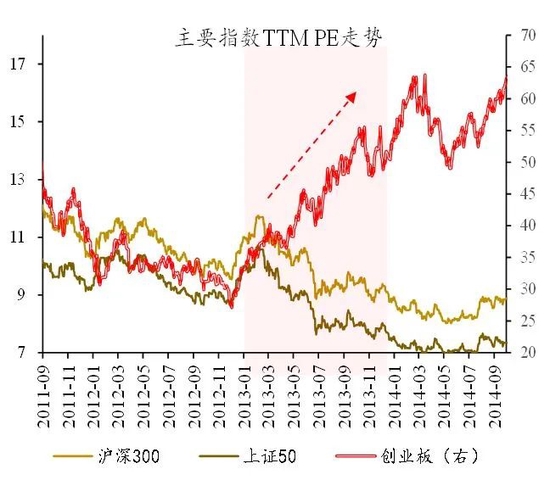

依据这一经验规律,我们可以对2019年以来的A股风格演变,有着更加清醒的认知与理解。2019年、2020年、2021年,A股赛道投资范式兴起背后,是海外利率环境大幅放松下,市场对成长板块的“狂热追逐”。成长板块内部,从消费、医药转向新能源,缘于产业自身盈利强弱的变化。

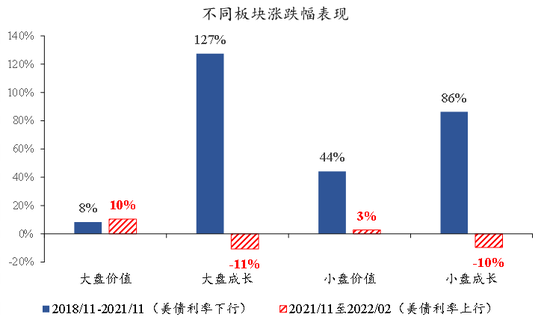

相反,2022年初以来,随着海外利率环境由松转紧,成长板块中盈利能力最强的新能源板块,也无法避免回调。与之对应,A股中无论是大盘价值、还是小盘价值板块,因为顺应了新的海外利率环境,相较成长板块有着非常明显的超额收益。

成功的投资范式,

往往都是特地宏观环境下的产物

基于上面的分析,我们可以清晰地认识到,结合国内信用环境、经济基本面、产业逻辑,以及海外利率环境的变化,能够大致推导出A股的总体走势规律及相对占优的风格板块。“国内信用环境由紧转宽,将支撑A股上涨”这一市场常见的错误认知背后,是忽略了总量因子对A股的影响是多重的、而非单一的国内信用因子。

多重总量因子共同决定A股的总体方向及占优风格,意味着,市场在部分阶段广为流传、信奉的投资范式,实际上都是特地宏观环境下的产物。用更通俗的话说,“很多成功的投资范式,更多是适应了对应时代的β,而非大部分缘自投资者个人能力的α”。

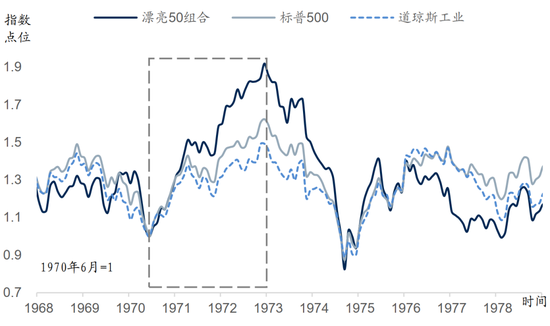

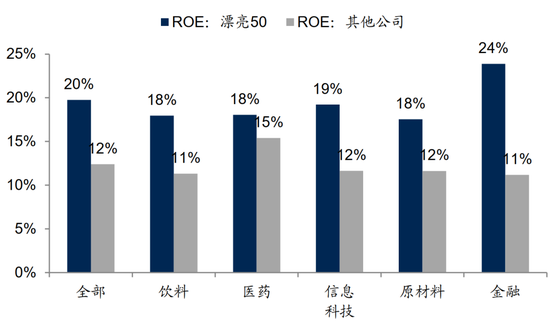

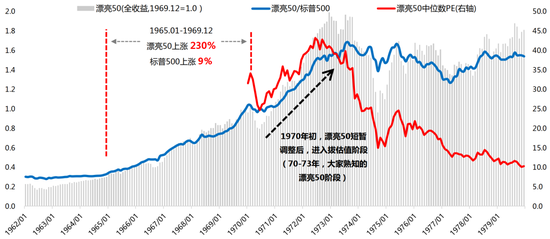

美股“漂亮50”的崛起与落寞,也能充分说明这一问题。上世纪70年代初,美股“漂亮50”,持续大幅跑赢美股大盘。从美股“漂亮50”名单中的上市公司来看,它们有着两个明显特征:1)所在行业的产业集中度出现了明显上升;2)公司的盈利能力很强,ROE 水平显著高于同行其他公司。

进一步结合当时的美国宏观背景来看,美股“漂亮50”行情的本质,是特定宏观环境下,高ROE龙头拔估值的上涨过程。为什么这么说?美国经济在上世纪70年代初,经历了长期增长中枢下降、通胀水平持续低企以及短期经济见底回升。低利率环境及宏观经济总体缺乏亮点,使得当时的市场对“业绩稳定性”给予了超高的估值溢价。“漂亮50”中的高ROE优质龙头公司,在这一市场偏好下,迎来价值重估(拔估值)。

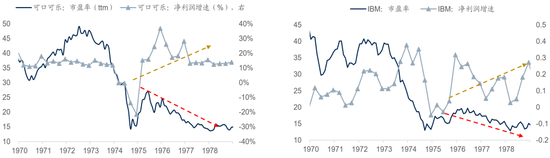

然而,美股“漂亮50”行情并没有持续太久,随着美国从1973年开始转向高通胀、高利率的宏观环境,高ROE龙头公司的拔估值过程直接被终结。1973年至1979年,美股“漂亮50”一直靠盈利增长来消化估值。从具体的公司股价表现来看,像可口可乐、IBM等优质龙头,虽然在高通胀、高利率环境中逐步修复了盈利能力,但市场再未给予它们高估值溢价,它们的估值水平一路回落。

美国高通胀、高利率环境中,市场的投资范式,从给予“业绩稳定性”高估值溢价,转向给予“业绩超高增长”高估值溢价。最终呈现的是,美股“漂亮50”持续杀估值,同时,受当时战争催化、业绩高增的航空国防板块,以及受益于油价上涨、业绩高增的基本资源、化学品、石油和天然气板块,持续跑赢市场。

总结:

无论是A股过去3年成长板块的大幅跑赢、今年以来价值板块的重新占优,还是美股上世纪70年代“漂亮50”行情的崛起与覆灭,都能反映出,成功的投资范式,往往是特地宏观环境下的产物,更多是适应了对应时代的β、而非大部分缘自投资者个人能力的α。

理解这一本质之后,我们也能更理性地认识到,当我们用总量框架去推演市场走势时,很多时候犯的错误、或者产生的错误认知,并非因为总量框架对于投资无效,而是缘于自身构建的总量框架存在缺陷。市场永远在不停地迭代,我们一旦停下进步的脚步,就容易被市场教育,共勉之。

福利来了!低位布局良机,送你十大金股!点击查看>>