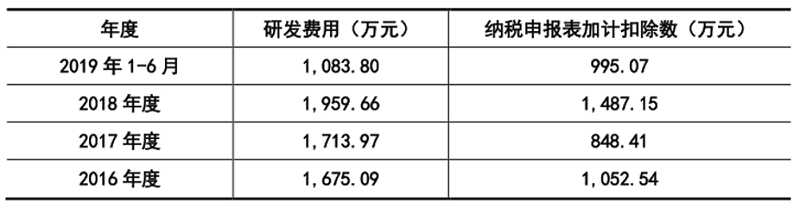

活久见,哈哈哈哈,玩套路把自己玩闪崩了!天伦燃气:前脚回购股份,后脚配售融资;实控人有样学样,轻松套利2000万

来源:市值风云

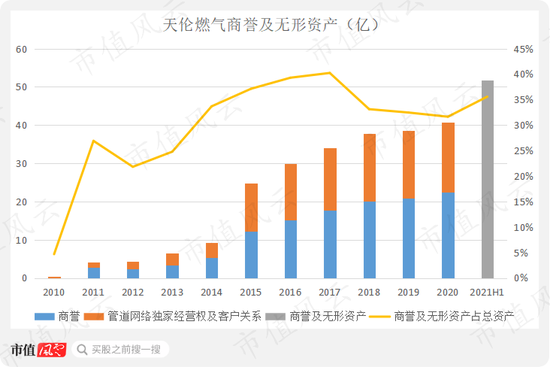

商誉及无形资产占净资产96%。

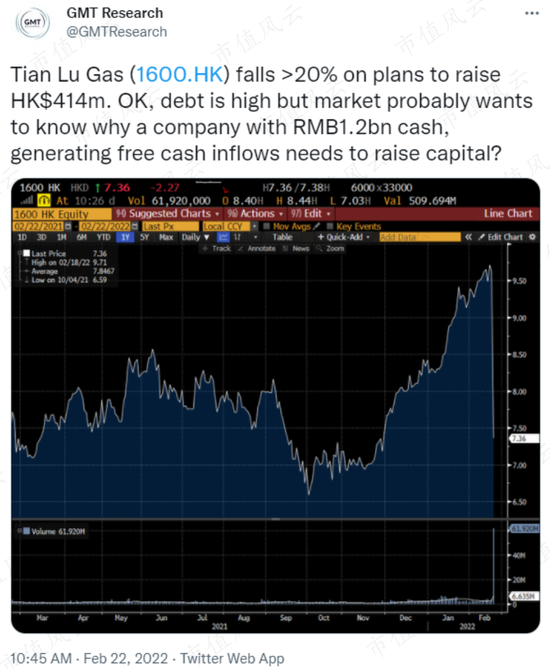

2022年2月21日,天伦燃气(01600.HK)发布了融资公告,拟募资约4.14亿港元。

当日,天伦燃气股价暴跌26.5%,随后几日依旧跌势不止,累计最大跌幅近45%。

(来源:Choice数据,股价区间2021/06-2022/03)

看的风云君内心掀起一股波澜,隐约看到天伦燃气小股东们关灯吃面的心情。

与此同时,著名港股研究机构GMT Research,在推特上发表了对公司的质疑:其账上有12亿港元现金,且经营现金流良好,为何要去募资超4亿拓展业务?

(来源:GMT推特)

看着此情此景,风云君赶紧拿上小板凳,占着前排,嗑上瓜子。

上市公司:左手回购股份,右手配售融资

2002年,天伦燃气的前身鹤壁天伦成立,开始踏足管道燃气行业。

天伦燃气于2010年11月在港股上市,募集资金3.67亿港元,超过一半资金用于收购城市燃气项目,其余主要用于燃气加工、管道建设,以及液化天然气和加气站项目。

(来源:公司招股说明书)

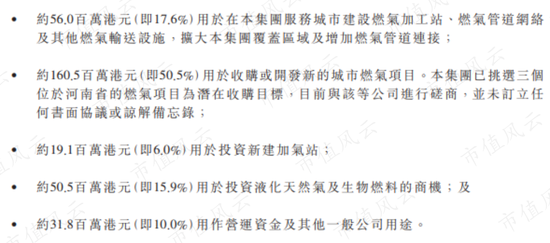

2022年2月21日,也就是暴跌当天,公司公告进行“先旧后新配售”,先配售现有股份,融资4.14亿港元,拓展光伏及清洁供暖业务。

风云君在这里解释一下,这里的“先旧后新配售”指的是:发行新股和配售旧股的混合模式,即大股东先把持有的股份借给上市公司,去配售给独立第三方投资者,上市公司发行新股后,再还给先前借出股份的大股东。

由于发行新股办理手续需要一段时间,但如果大股东先将所持旧股配给接货者,接货者就可以马上得到股份,即时买卖。

天伦燃气称,配售事项及认购事项是为新项目筹集资金,同时扩大其股东及资本基础,有利于公司发展。

事实真的是这样吗?

(来源:公司公告)

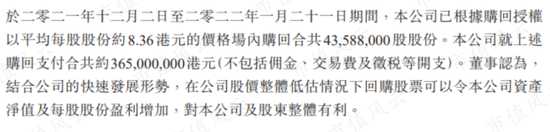

风云君发现,最近两个月,公司曾回购股份,每股均价约8.36港元,合计花费了3.65亿港元。

而一个月之后,公司却又以每股均价8.4港元,配售融资4.14亿港元。

这么一来一回,公司账上现金其实并没有太大变化。

(来源:公司公告)

另外,作为燃气供应公司,天伦燃气主营业务现金流稳定,账上亦有12亿港元现金。

这样的状态下,公司先用账上现金回购,再配售融资,很难不让人怀疑其动机。

(来源:市值风云-纵横股海风小鲤系列表情)

实控人:左手收购,右手转让,轻松套利2000万

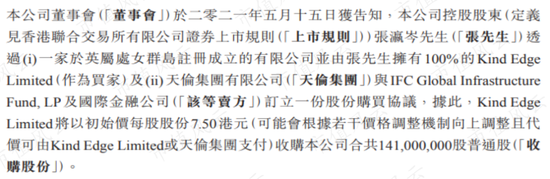

2021年6月8日,珠海港(000507.SZ)公告,以每股7.68港元,从实控人张瀛岑手中,收购天伦燃气1.2亿股份,约占总股本的11.96%,交易金额为9.21亿港元。

(来源:珠海港公告)

然而,就在此前半个月,张瀛岑才从公司原股东IFC手上,以7.5港元每股的价格购买了1.4亿股。

(来源:天伦燃气公告)

也就是说,张老板这一倒手,轻松获利2160万港元。

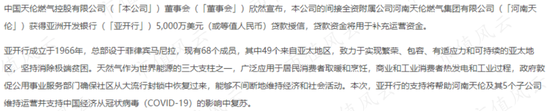

除了珠海国资的入股,2021年7月26日,天伦燃气还拿到了亚洲开发银行的5000万美元的贷款授信。

(来源:天伦燃气公告)

虽然前面说到,公司“左手回购股份、右手配售融资”的骚操作把股价玩闪崩,但是从珠海国资的入股以及亚开行的贷款授信来看,这似乎又不至于是一家烂透顶的公司。

那么,公司的经营情况怎么样呢?

收购各地燃气项目,拉动营收增长

前面说到,公司IPO募集资金主要用于收购城市燃气项目。

这一项目在收购后计入无形资产,以预期可用年限(10-50年)按照直线法进行摊销。

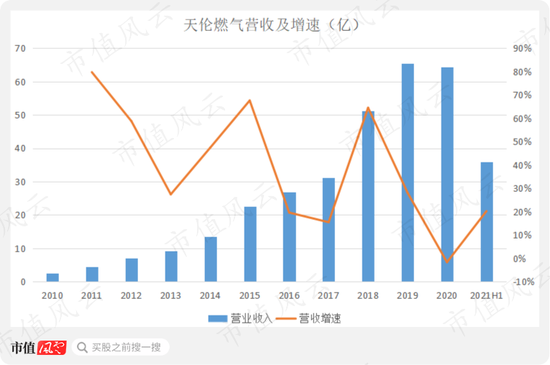

通过疯狂收购,公司的业务拓展到吉林、甘肃、河南、湖南、云南等16个省份,同时也拉动了营收的增长。

2020年,公司营收达64.4亿。

2015年,公司收购了多家子公司,业绩并表导致当年燃气销售营收大幅增长。

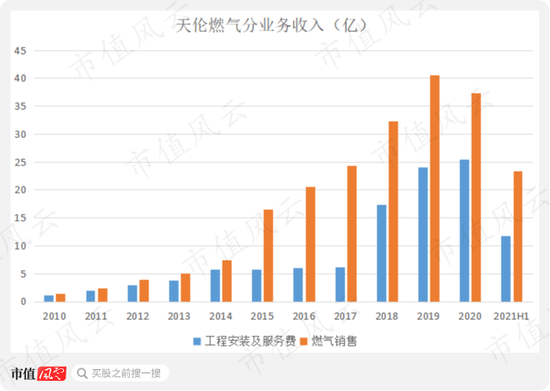

除了燃气销售,公司的主要业务还有燃气管道接驳等工程收入。

2014年以前,上述两项业务营收体量相当。

2018年,工程安装营收大幅增长,主要来自河南豫资开展的乡镇煤改气项目,贡献了10.4亿元收入。2020年,公司工程收入占比约为40%。

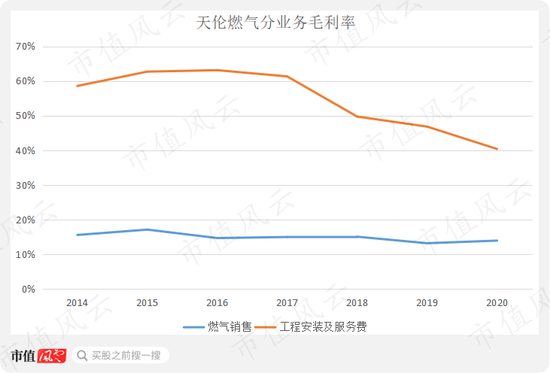

上市前,公司毛利率的非常高;其中,管道连接工程业务高达70%,燃气输送约为13.5%。

上市后,管道连接工程业务毛利率有所下滑,外加燃气输送营收占比持续提高,这使得总体利润率持续下滑。

2018年,管道连接工程业务毛利率下滑明显,主要是因为这一年承接的乡镇煤改气项目的毛利率较低,使得这一业务的整体毛利率降低。

2020年,公司燃气销售毛利率约为13.9%,工程安装业务毛利率约为40.3%。

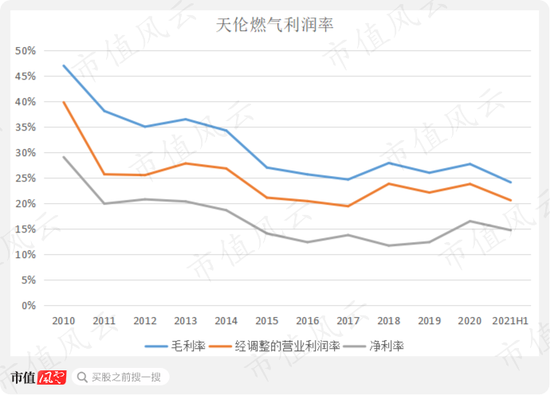

2021年上半年,公司毛利率为24%,经调整的营业利润率为21%,净利率为15%。

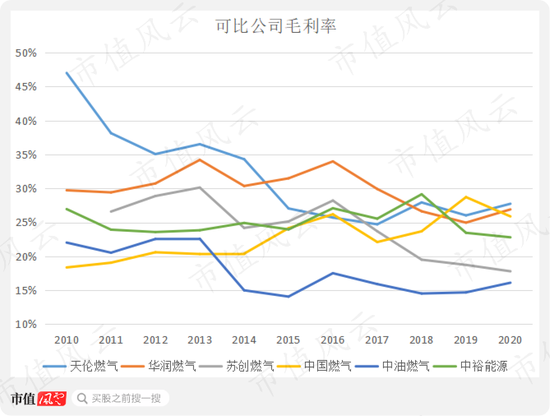

上市后,公司毛利率持续下降,逐渐与同行可比公司趋同。

近三年,公司的毛利率处于行业较高位置,主要是因为毛利率较高的工程业务收入规模仍较大。

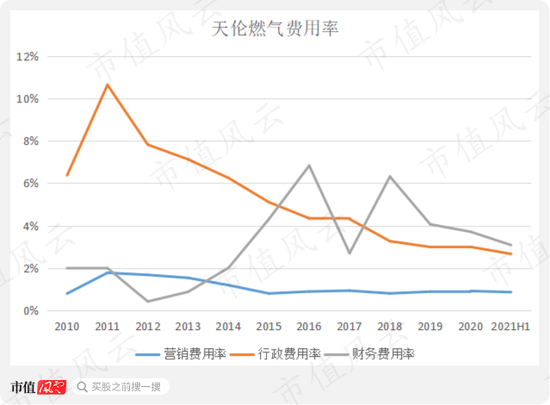

管道铺设一类的投入,是燃气公司的主要资本开支,而后续运营费用率其实很低。因此,公司的营销费用率非常低,仅为1%左右。

行政费用率自上市以来持续下降,2021年上半年为2.7%,财务费用率为3.1%。

资产运营效率偏低

借助并购,公司营收增速表现亮眼,但也积累了大量的商誉和无形资产。

截至2021年上半年末,公司商誉及无形资产高达51.8亿,占总资产的35.6%,占净资产高达96%。

(2021中报未披露详细项)

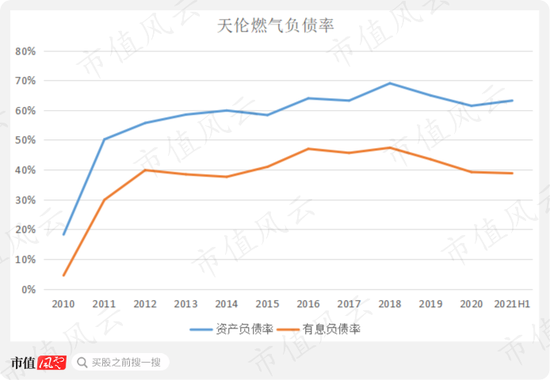

除了股权融资,公司亦加大力度举债经营。

上市以来,公司负债率持续上升。2021年上半年末,资产负债率为63.2%,有息负债率为38.8%。

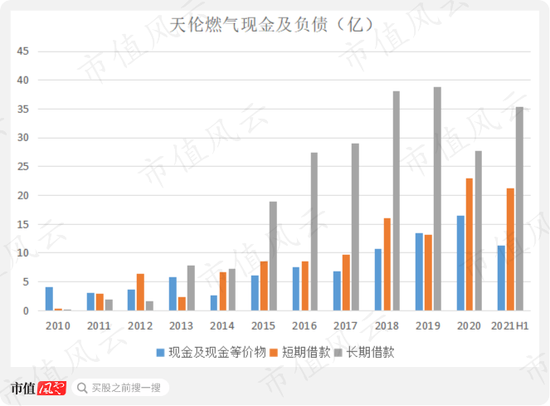

前面提到,公司在2015年收购了多家子公司,这些收购花费了高达11.5亿现金。为此,同年公司新增长期借款11.6亿,并进行了股权融资约9亿。

2018年,公司又新增长期借款9.1亿。

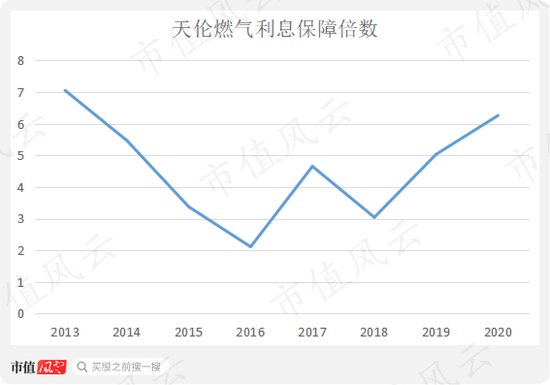

公司面临一定的债务压力,2016年公司的利息保障倍数仅为2.1。近两年,公司的偿债压力逐步缓解,利息保障倍数分别为5、6.3。

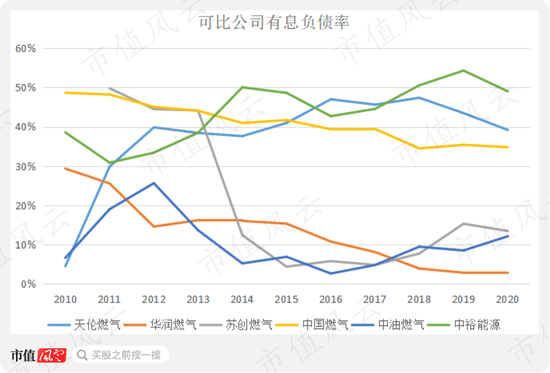

对比同行公司,公司的有息负债率较处于较高水平,债务杠杆相对激进。

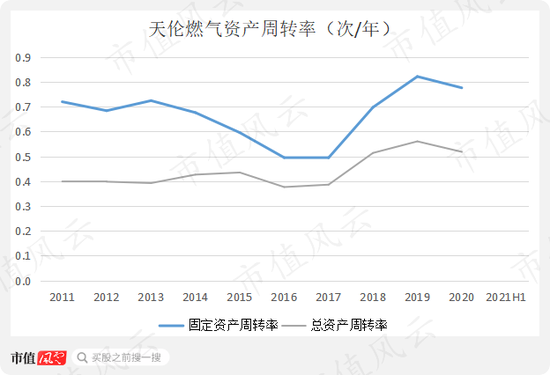

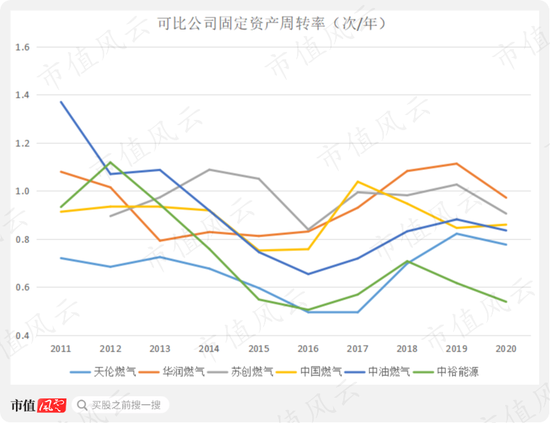

2020年,公司的固定资产周转率为0.78,总资产周转率为0.52。

即使公司固定资产周转率有所回升,但是仍低于同行业可比公司。

2020年,与公司毛利率相近的华润燃气(01193.HK),固定资产周转率达0.97。

ROE优于同行,但分红比例较低

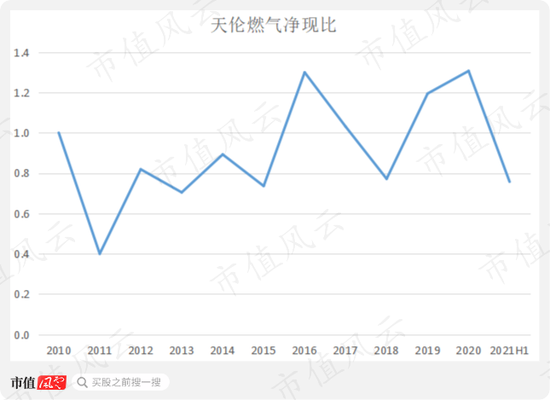

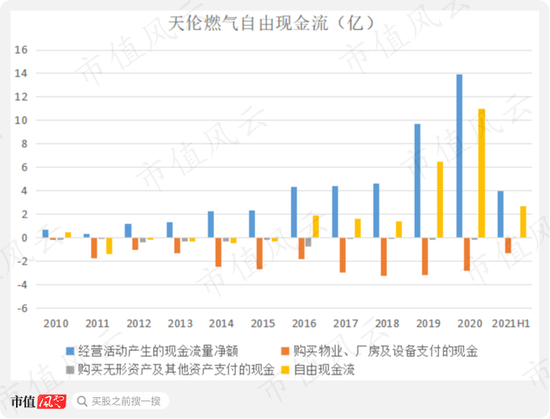

作为燃气公司,近五年,公司的经营现金净流入情况良好,盈利质量较高。净现比除了2018年为0.8,其余年份均大于1。

上市以来,公司自由现金流合计约为23亿,近年来明显增加。

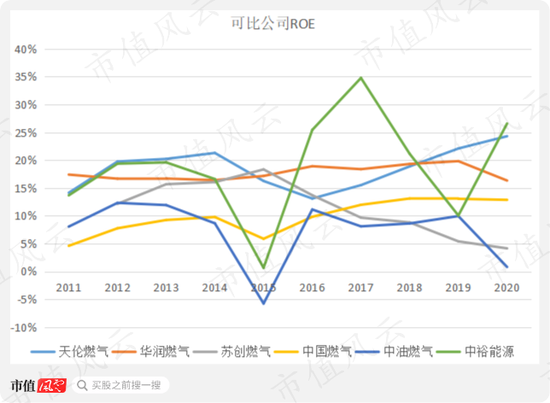

公司的毛利率对比同行相对较高,近年来行政费用率有所下降,且债务杠杆相对激进,公司的ROE优于同行可比公司,2020年约为24%。

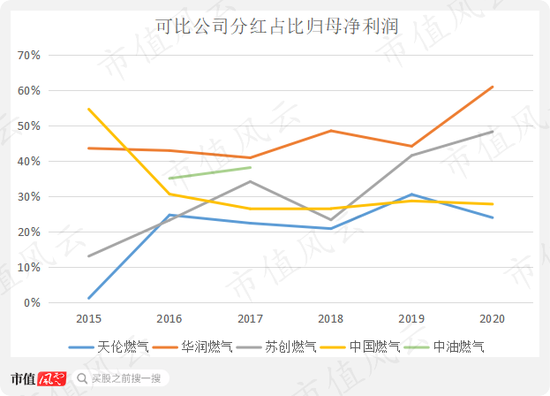

上市十一年,公司累计分红10.6亿,占自由现金流比重为46%,占归母净利润比重为23%。

同期,公司累计股权融资13.8亿,距离实现正的股东回报还有一定距离。

通过股权融资等方式收购各地燃气项目,公司营收增速亮眼,毛利率高于同行,且激进地杠杆经营,ROE优于同行。

但是,收购积累下巨额的商誉和无形资产,甚至占到公司净资产的96%。另外,公司的固定资产周转率对比同行较低,资产管理效率相对低下。

虽然ROE高于同行,但是公司分红力度小于同行可比公司,在股东回报上仍需要努力。

福利来了!低位布局良机,月度十大金股!点击查看>>