每经记者 陈晴每经编辑 文多

生物混合饲料生产商安徽五粮泰生物工程股份有限公司(以下简称五粮泰)打算冲刺创业板上市了。

五粮泰招股说明书(申报稿,以下简称招股书)显示,公司客户涉及唐人神(002567,SZ;昨日收盘价8.86元)、禾丰股份(603609,SH;昨日收盘价9.62元)、大北农(002385,SZ;昨日收盘价8.28元)、温氏股份(300498,SZ;昨日收盘价19.49元)等大型饲料企业及生猪养殖集团。

《每日经济新闻》记者发现,在猪周期之下,近期多家生猪养殖企业业绩不佳甚至大幅预亏,例如2018~2020年连续3年位居五粮泰第一大客户的温氏股份预计2021年巨亏超130亿元;不仅如此,上游原材料价格上涨等因素之下,五粮泰毛利率逐步下降,2021年上半年五粮泰毛利率相比2018年更是下降超过16个百分点。

如此情况下,五粮泰能否顺利上市?

视觉中国图 刘国梅制图

视觉中国图 刘国梅制图实控人与机构签对赌协议

五粮泰成立于2010年,自成立以来专业从事生物混合饲料的研发、生产和销售。公司实际控制人为程茂基和程勐万里父子,发行前二人直接和间接持有公司64.29%的股份。

此次五粮泰能否成功上市,对于程氏父子来说颇为重要。公司招股书显示,2020年9月,通过股权受让的方式,安徽安华创新风险投资基金有限公司(以下简称安华投资)和郁榕入股五粮泰。当时,程茂基、程勐万里与郁榕、安华投资签署了对赌协议即补充协议(一)。

虽然后来双方约定对赌协议终止,但也签订了协议恢复条款。具体来说,2021年5月和6月,程茂基、程勐万里分别与郁榕、安华投资签署了补充协议(二)和(三),约定此前的补充协议(一)中的特殊权利条款终止。同时若公司首发上市申请被撤回、失效、被否决导致最终未能实现首发上市时,则补充协议(一)中约定的退出机制等特殊权利条款的效力均自动恢复且效力追溯及至补充协议(一)签署之日。其中包括安华投资、郁榕有权要求公司实际控制人根据约定回购安华投资、郁榕所持公司的全部股份的条款。

以公司IPO是否失败为恢复对赌协议的条款,这对于五粮泰冲刺上市影响如何?2021年下半年曾有媒体报道,针对发行人(即目标公司)作为“对赌义务人”的对赌协议安排,均被要求必须不可撤销地终止,且相关股东应确认该安排自始无效。

北京金问律师事务所高级合伙人夏孙明接受《每日经济新闻》记者采访时分析,针对对赌协议的监管,目的是保证股权的稳定、清晰,从而增大中小投资者的信息对称,进而保证投资者的利益。对赌协议不能仅看协议字面表达,而应当结合协议的目的和作用等来理解。如果协议本身宣称作废,但是仍然存在其他对赌的事件,则企业隐瞒了真实情况,企业及相关人员应当承担责任,未尽责的中介机构也应承担相应责任。

五粮泰招股书中则表示,上述补充协议(三)不存在导致公司控制权变化的约定,相关协议不与公司市值挂钩,也不存在严重影响公司持续经营能力或者其他严重影响投资者权益的情形。不过,“如公司实际控制人无法履行上述条款中回购股份的情形,将对公司股权结构稳定性产生不利影响”。

营收和净利双双同比下降

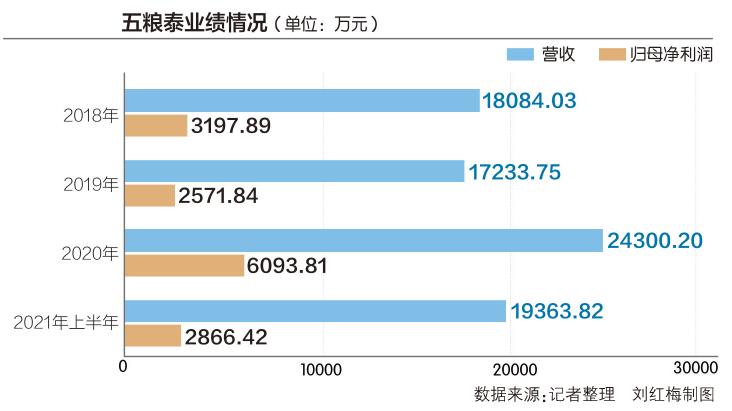

2018年度到2020年度以及2021年上半年,五粮泰的营收分别为18084.03万元、17233.75万元、24300.20万元及19363.82万元,归属于母公司所有者的净利润分别为3197.89万元、2571.84万元、6093.81万元及2866.42万元。

可以看出,2019年五粮泰经历了营收和净利润双双同比下降。

就2019年营收下降来说,五粮泰在招股书中表示,2019年受非洲猪瘟影响,当年末全国能繁母猪存栏量下降。中国饲料工业协会统计数据显示,2019年全国猪饲料总产量7663.20万吨,同比下降21.16%,其中仔猪、母猪、育肥猪饲料分别下降39.20%、24.50%、15.90%。公司下游客户的猪饲料销售业务受到不同程度的不利影响,相应采购公司产品减少。

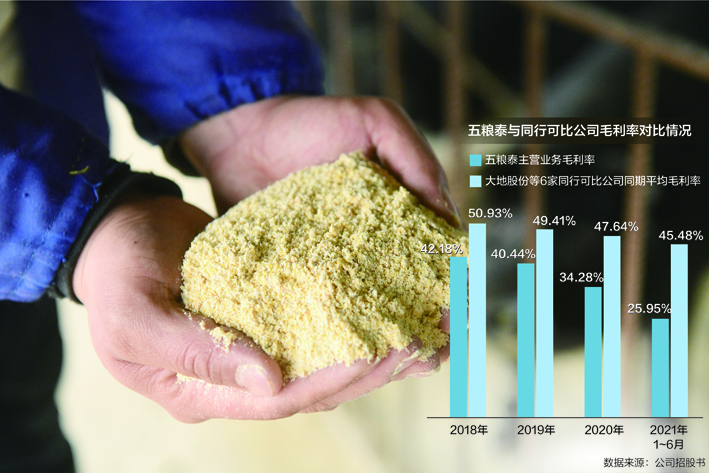

五粮泰还面临毛利率下降的问题。根据招股书,2018~2020年以及2021年1~6月,五粮泰的主营业务毛利率分别为42.18%、40.44%、34.28%和25.95%。报告期内,五粮泰的主营业务毛利率持续下滑,2021年上半年毛利率相比2018年全年下滑超16个百分点。

五粮泰招股书显示,报告期内,公司原材料采购单价总体呈现出波动上升的趋势。特别是2020年及2021年上半年,公司原材料中的玉米、豆粕、大豆油、玉米蛋白粉、麦芽糊精的采购单价呈现较大幅度的上涨。

值得注意的是,原材料价格大幅上涨,五粮泰产品价格却并没有随之上涨。2018~2020年以及2021年1~6月,五粮泰生物混合饲料的单价分别为7316.13元/吨、7236.12元/吨、7039.37元/吨和7034.10元/吨,报告期内单价持续下降。

这是否说明五粮泰在产业链中议价能力不足或者公司牺牲毛利率换取营收增长?

招股书显示,2018~2020年以及2021年1~6月,五粮泰所选取的大地股份等6家同行可比公司同期平均毛利率分别为50.93%、49.41%、47.64%和45.48%。虽然6家同行可比公司平均毛利率也逐步下降,但总体平均值仍保持在45%以上,而五粮泰的毛利率水平长期低于行业平均水平,且差距拉大。

猪周期导致公司业绩风险

五粮泰招股书显示,公司拟募资建设年产8万吨高效全速溶生物混合饲料项目,拟投入募集资金3.48亿元。相比公司当前67738吨/年的生物混合饲料产能,项目建成后,公司产能将扩大一倍多。

不仅如此,2020年11月18日,五粮泰全资子公司合肥五粮泰生物科技有限公司与安徽居巢经济开发区管理委员会签署了《年产50万吨饲用糖脂肽工程项目的投资合作协议之补充协议》。根据该协议,公司须在上市后6个月内开工建设二期项目,二期项目须在甲方规划区域投资达到1.5亿元以上,年产6万吨生物饲料产品,这意味着二期项目建设也会在上市后快速落地,届时又会新增6万吨产能。

大手笔投资的五粮泰现有产能利用率如何?2018年至2020年,五粮泰生物混合饲料产能利用率均不足50%,但2021年上半年增加到了85.46%。从招股书看来,这是因为猪瘟得到控制,公司的产能利用率逐步得到提升。

未来五粮泰的高产能利用率能否持续?事实上,五粮泰存在猪周期导致公司业绩波动风险。公司称,我国生猪价格存在3~4年波动一次的“猪周期”。在猪价的低谷时期,部分养殖户补栏意愿和饲料采购意愿下降,倘若下游养殖业出现大量淘汰母猪的情形,这可能会减少公司下游饲料企业客户乳猪教槽料、仔猪保育料、哺乳母猪料的销售量,进而减少饲料企业客户对公司产品的采购量,情况严重时会导致公司业绩出现大幅下滑,甚至出现亏损。

不仅如此,近期的生猪养殖产业正经历调整。“(2021年)行业内从二季度开始陆续出现亏损,养殖产业正在经受巨大下行周期。”新希望(000876,SZ;昨日收盘价15.37元)方面在近期的一次投资者关系活动上如此表示。

而从业绩方面来看,多家生猪养殖企业净利润大幅下滑甚至亏损。两大龙头企业中,新希望的业绩预告显示,公司预计2021年巨亏86亿~96亿元。温氏股份的业绩快报显示,公司2021年巨亏133.37亿元,。

如此情况下,行业去产能也在持续。温氏股份2021年12月份投资者关系活动上回复称,前期猪价大幅下跌,导致行业产能有部分去化,但持续时间较短。尽管近期生猪价格有所上涨,但从农业农村部公布的全国能繁母猪存栏数据来看,当前存栏量依旧高于正常水平,预计养猪产能去化还将持续,可能会在底部运行一段时间。

就五粮泰IPO事项,2022年2月21日,《每日经济新闻》记者致电公司并向公司发送采访邮件,但截至发稿未获回复。

股民福利来了!送您十大金股!点击查看>>