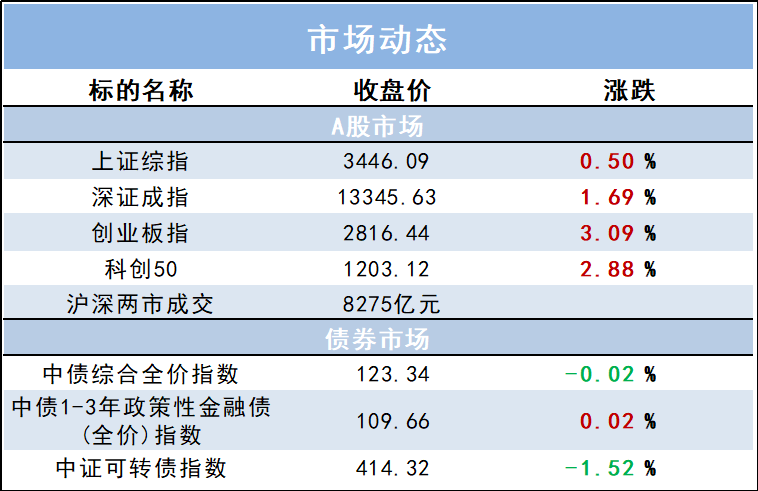

截至今日收盘,上证指数上涨 17.21 点,涨幅 0.50%;深证指数上涨 222.41 点,涨幅1.69%,创业板指数上涨 84.43 点,涨幅 3.09%,市场普遍上涨。行业表现上,涨幅前三的行业为电力设备,美容护理,医药生物,涨幅分别为 3.93%,3.53%,3.40%;跌幅靠前的行业为煤炭,银行,石油石化,跌幅分别为-1.70%,-1.28%,-1.19%,整体来说,大盘弱于小盘。

1

成长超跌反弹

上周美国通胀数据超预期,海外货币收紧态势进一步强化,叠加美国商务部将 33 家中国企业列入“未经核实”实体名单(Unverified List),其中包括医疗行业巨头药明生物和总部位于上海的半导体光刻企业上海微电子装备有限公司,流动性和基本面的双重利空导致医药及电子等成长板块股价短期出现快速下杀,此种恐慌情绪亦快速蔓延至其他板块,上周创业板单周下跌 5.6%创下阶段新低,今日创业板大涨更多的是超跌的一种技术性修复。

2

“宽信用”方向

或是阶段性主线

其一,政策友好度在持续提升。央行四季度货币政策报告发布,“灵活适度,加大跨周期调节力度”,“充足发力、精准发力、靠前发力”,“引导金融机构有力扩大贷款投放”等表述相比三季度更加积极,同时删除“保持房地产金融政策的连续性、一致性、稳定性”表述,新增强调“更好满足购房者合理住房需求”,整体态度更为主动积极。

其二,数据逐步验证。2022 年 1 月,社融存量同比增长 10.5%, 较 2021 年 12 月继续上行 0.2 个百分点,新增社融规模 6.17 万亿元,高于万得分析师一致预期 5.45 万亿元,总量数据揭示“宽信用”正在如期演绎,尽管居民新增贷款等结构数据仍未如人意,但结构性问题不改总量逻辑,数据显示信用正在超预期扩张。

3

短期扰动为

中期布局提供较好机会

尽管短期成长板块有所修复,但复苏或是更大的主线,在政策逐步发力之下,经济探底转向可期,考虑到“以我为主”的货币政策依然将维持宽松态势,流动性扰动尚不构成当前市场的主要矛盾,成长板块在经历了连续数年上涨,本身有较大的估值调整需求。

相反的,部分价值板块在经历了长周期调整,估值风险释放充分,随着企业盈利企稳步入扩张阶段,市场或逐步向上。因此短期扰动提升市场配置价值,建议积极把握。

4

变动的矛盾

不变的区间

在流动性、复苏、通胀、疫情等因素反复寻找平衡的背景下,市场仍将维持宽幅震荡的态势。

考虑到当前市场处于估值风险有所释放且企业盈利扩张较佳阶段,盈利动能的延续性更加值得关注,盈利分化大概率带来中期风格切换,对个股研究的深度和广度提出了更高的要求,在价值风格可能占优的背景下,注重估值性价比的个股精选型基金配置价值提升。