来源:分析师徐彪

01

市场观点:可以稍微再等等、但不必太悲观

1、未来半年,信用-盈利二维框架中, ①信用逐步扩张;②盈利回落;③股债收益差处于均值附近估值不便宜——对应【信用扩张前期】,指数区间震荡,当前调整,为春季躁动打开空间,春季躁动后二季度可能再次调整。

2、年中再看,信用-盈利二维框架中,①信用继续扩张;②盈利触底回升;③股债收益差有可能回落到-2X标准差的极端便宜位置;④“二十大”前风险偏好较高——在年中可能出现指数级别的机会,仓位在这个阶段,可能成为胜负手。

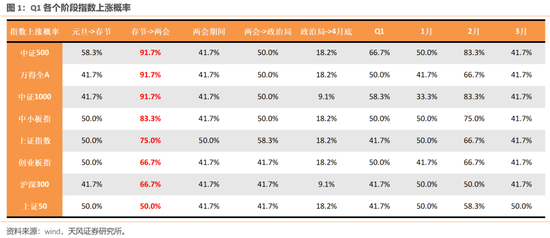

3、历史上,〖元旦-春节〗万得全a上涨概率只有41.7%,而〖春季-两会〗上涨概率达到91.7%。因此1月市场本身就是可涨可跌,不用因为当前的涨跌而过渡悲观,春季躁动的主要机会还看2月。

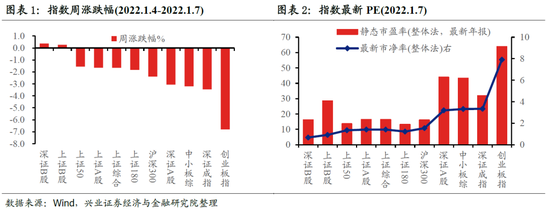

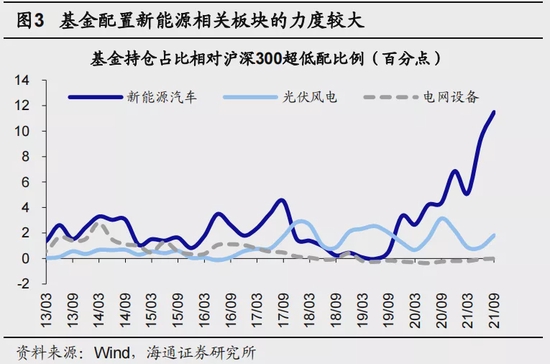

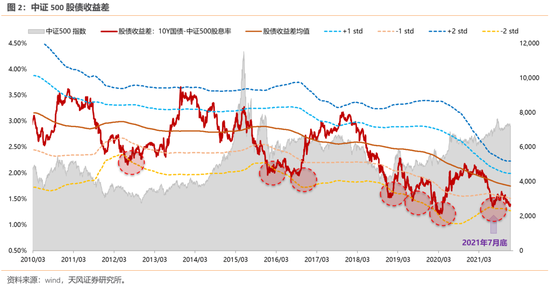

4、关键指标,中证500股债收益差,正在接近-2X标准差的买入位置,上一次是2021年7月底。若假设未来十年国债利率下行5BP、且中证500再跌4%左右,那么股债收益差即落到-2X标准差,因此,可以稍微再等等、但不必太悲观。(500目前的前五大权重是医药、电子、电新、军工、计算机,周期股已经很少)

5、目前高景气赛道调整的幅度接近到位,但时间还欠缺一些,根据过去十年其他高景气赛道的复盘,外部因素而非基本面因素引发的高景气赛道调整,一般行业指数跌幅在15-20%,调整时间在30-50个交易日。

6、老基建和地产属于对托底经济贡献大,但对行业本身影响的力度和持续性相对弱。单个新基建和新制造业属于对托底经济贡献小,但对行业本身影响的力度和持续性相对更强,新基建和新制造业中,重点看好【核电】、【5G+工业互联网】。

7、复盘发现,最近几年,市场内卷化严重,大家纷纷从Q4就开始布局预计转年可能不错的细分行业。而且很多时候市场在Q4选对了方向,18、19、20年Q4涨幅靠前的20个细分行业(天风策略细分行业),在下一年,获得超额收益的概率在70%左右。这也是为什么我们在Q4策略就开始推荐预计22年产业爆发和困境反转的两个方向。当然,事后看也有部分行业,属于炒错了,但这种大多都遇到了不可抗的外力,比如疫情或者是政策突变。因此,21Q4涨幅靠前的方向值得重点关注:比如“汽车+”、“计算机+”、元宇宙、军工、工业互联网、必选食品、猪肉、中药等。(注:反过来说,Q4表现一般的不代表下一年没机会)。

02

专题讨论:美债如何影响不同类别资产的定价?

2.1. 从模型出发,看不同类型权益资产对利率的敏感度

首先,我们做几组假设:

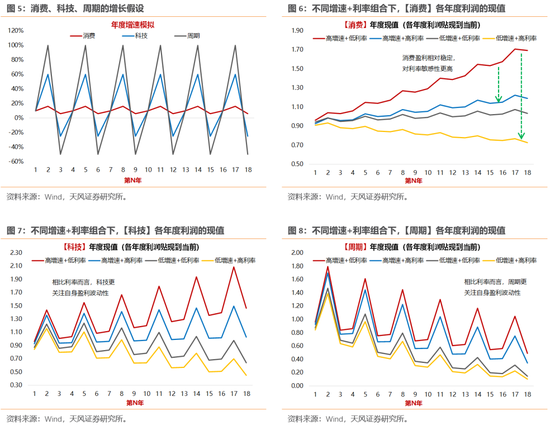

第一类:消费或公用(盈利稳定,弱周期性)

高增长:3年一周期,以10%、16%、6%循环增长;

低增长:3年一周期,以8%、12%、3%循环增长。

第二类:科技成长(盈利趋势向上,周期波动)

高增长:3年一周期,以10%、60%、-25%循环增长;

低增长:3年一周期,以0%、50%、-25%循环增长。

第三类:周期行业(盈利波动大,强周期性)

高增长:3年一周期,以10%、100%、-50%循环增长;

低增长:3年一周期,以0%、80%、-50%循环增长。

再将各年度的利润按低贴现率(7%)、高贴现率(9%)折现为现值。从下方图形中,可以比较直观的看出:

① 利率的变化对所有资产均有影响(贴现值或估值与利率反向)。

② 盈利稳定的消费(或公用)对利率的敏感性更高。

③ 相比利率而言,科技和周期都更关注自身盈利的波动性。本质在于,科技和周期分子盈利的波动性更大,“高增速+高利率”组合的贴现值,可能要显著高于“低增速+低利率”的组合。

④ 科技的盈利波动来自自身产业周期,周期的盈利波动多数来自宏观经济周期。盈利向上的过程中,利率的敏感度可能进一步下降(市场更关注当期的增速)。

我们可以进一步从三阶段模型看增速与利率的具体影响。

如下,消费公司A(前5年增速14%),在贴现率7%的情况下,理论PE为55.6倍;若增速下滑至10%,理论PE为46.7倍;但若贴现率提升至9%,则理论PE要大幅回落至31.9倍。

而对于科技公司来说,大家更关注的是产业周期的走向,或者说在可预见的2-3年内,复合增速能达到多高水平,如下图50%复合增速的成长股比20%复合增速的成长股,理论估值可以高2倍以上。

2.2. 美股50年,不同类型权益资产的定价规律

以上理论分析,在美股过往50年的经验数据中也能得到许多印证:

(1)从美股的长周期视角来看,盈利稳定性强的行业,其估值中枢一般与利率中枢呈现反向关系。典型的行业,比如:公用事业、一般零售、卫生保健、食品饮料、食品和药品零售等。

(2)这种反向关系的理解有三个要点:

一是针对的是盈利稳定性强的资产,70年代的“漂亮50”在00年代之后,估值和利率的相关性减弱,主要由于当年的“漂亮50”如今盈利波动已加大;

二是长期利率中枢指导的是长期估值中枢,也就是对估值分母的影响;

三是对于利率的短期变化来说,可能出现同上(比如经济繁荣阶段)或同下(比如经济萧条阶段)的情况。

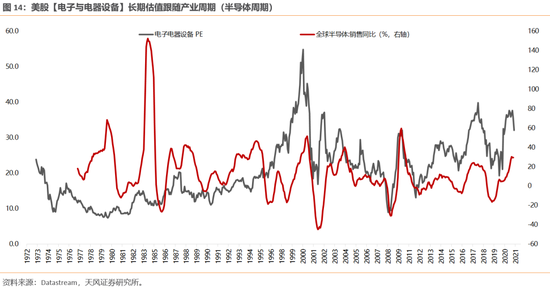

(3)对于科技行业来说,其估值定价更大程度是依赖自身的产业周期(半导体周期)。美股【硬件与设备】、【电子与电器设备】行业,其长期估值走势与全球半导体销售同比,趋势上基本吻合。

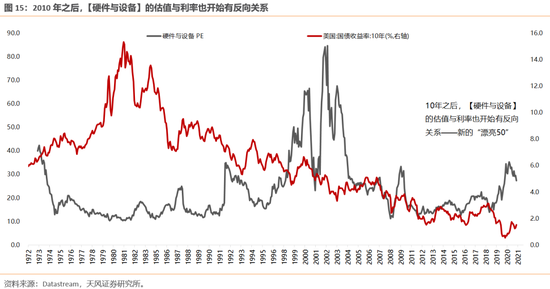

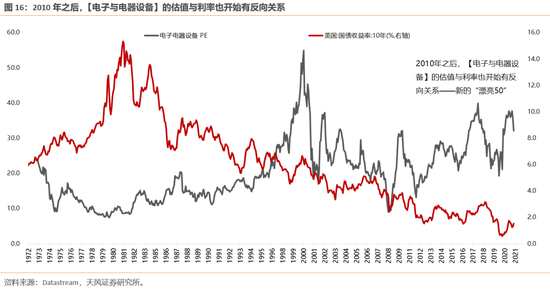

(4)但并不是说科技行业的估值就不受利率影响,其判断的核心在于盈利周期的弹性大(分子)还是利率的弹性大(分母)。2010年之后,【硬件与设备】、【电子与电器设备】的估值与利率也开始有反向关系。

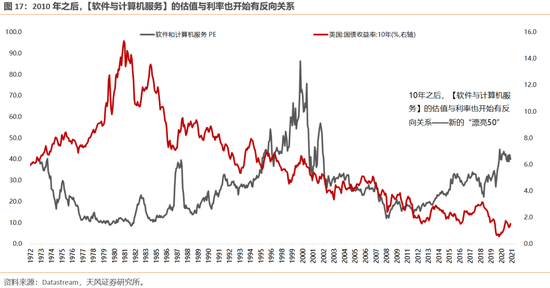

特别值得一提的是【软件与计算机服务】行业,在2010年之后,其估值与利率的反向关系最为明显,这是由于成份股中,如微软、谷歌、FACEBOOK、ADOBE等公司已进入稳定盈利阶段——新的“漂亮50”。

(5)因此,判断利率对估值的影响:

第一步,判断利率上行或下行,是长期因素,还是中短期因素。若是长期因素,则对于多数资产来说,估值中枢都会有反向变化。若是中短期因素,则:

第二步,(以利率上行为例)判断利率上行是经济繁荣带来的预期回报率的上升(实际利率的上升),还是流动性收紧带来的成本上行(通常是在经济周期中后期,由通胀回升带来的货币政策的收紧)。若是前者,则多数资产的盈利周期也是向上的,此时在中短期内估值与利率一般是同向变化。若是后者,则:

第三步,判断资产盈利的稳定性。对于盈利稳定甚至盈利走弱的资产来说,流动性的收紧、利率的上行,大概率会引起杀估值的风险;但是对于有自身产业周期的资产来说,分子的高增长可以抵御分母上行的风险,波动可能放大,但出现系统性杀估值的风险较小。

风险提示:宏观经济风险,国内外疫情风险,业绩不达预期风险等

瓜分6666元现金红包!领取8%+理财券,每日限额3000份!