来源:伟哥论市

核心观点

但我们也注意到,当大盘盘中出现跳水走势同时,原本平稳运行的北上资金却出现了逆市加仓现象,这意味着北上资金继续看好A股后市运行。

盘面分析

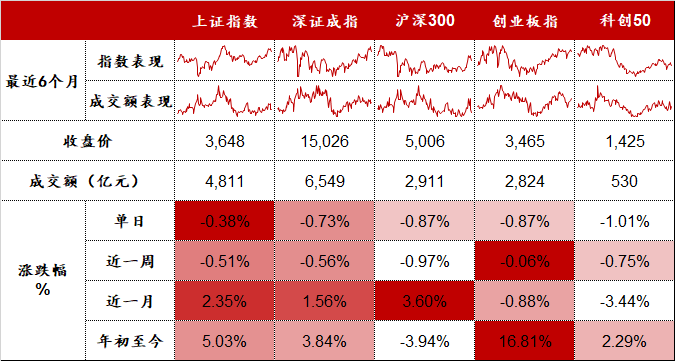

受资金等待美联储议息会议结果而观望的影响,周三大盘维持横盘震荡蓄势。最终,大盘以下跌0.38%收盘,创业板下跌0.87%,两市总成交量较前一交易日减少约0.44%,大盘持续缩量但仍站在万亿之上,场内资金加快了调仓的步伐,场外资金保持观望,市场情绪低迷,信心等待恢复。

量能有所减少,个股活跃度减少,分化有所加大,昨有80家个股涨停,其中有8家个股为20%涨停板,有90家个股涨幅在10%涨停板之上,有2家个股跌幅在10%跌停板之上,1家个股跌停,涨幅超过5%个股有213家,跌幅超过5%的个股79家。涨幅居前的为电力、特高压、煤炭、钢铁等,跌幅居前的为医药、食品饮料、机场、餐饮旅游等,电力、特高压板块全天强势。量能小幅减少,赚钱效应减少,亏钱效应增加,题材再度轮转,市场持续缩量,大盘横盘蓄势,是周三盘口主要特征。

技术面分析

从技术上看,周三大盘低开之后盘中窄幅震荡,尾盘一度出现跳水走势,最终大盘以次低点收盘,并呈价跌量缩的态势(沪市价跌量缩,深市价跌量增),5日线对大盘形成反压,日线SKD指标继续空头强化,短线还有回调压力,但K线组合形态预示盘中回调之后还有反弹要求。

分时图技术指标显示,15分钟MACD指标死叉,30分钟、60分钟MACD指标空头强化,短线盘中还有回调压力,但15分钟MACD指标底背离,30分钟SKD指标底背离,60分钟SKD指标回落至底部,短线进一步回调空间有限,技术上也存在反弹要求。

上证50价跌量缩,5日线失而复得,价跌量缩的量价关系,短线盘中有望回抽10日线支撑,并回补12月9日留下的缺口。

创业板价跌量增,5日线失守,日线MACD指标重新空头强化,价跌量增的量价关系,加之盘中突破前期高点,技术上存在顶背离现象,短线还将继续回落,并考验30日线附近支撑。

综合技术分析,我们认为,短线大盘盘中还有回落要求,10日线将面临考验,12月9日的 缺口 有望得到回补,但大盘盘中回落空间有限,短线再度回调后,技术上存在反弹的要求,大盘震荡盘升的趋势没有改变。

基本面分析

昨统计局公布的11月份经济数据显示, 前11个月固定资产投资增速较前10个月回落0.9个百分点,其中房地产受调控政策影响,投资增速持续下滑,前11个月较前10个月回落1.2个百分点,房地产无论是销售面积较前10个月下滑2.5个百分点,还是销售金额较前10个月下滑3.3个百分点,房地产投资增速回落是拖累固定资产投资增速回落的主要原因所在,尤其是恒大事件在一定程度上打击了市场对房地产的信心。

今年前11个月,规模以上工业增加值同比增长10.1%,其中11月份同比实际增长3.8%,较10月份回升0.3个百分点,9月份以来呈现出持续回升态势,从环比看,11月份也较10月增长0.37%,意味着11月份规模以上工业增加值的回升是有效的,这一点从前11个月固定资产的第二产业投资增速较前10个月仅回落0.2个百分点,制造业投资增长较前10个月仅回落0.5个百分点就可窥见一斑。

今年11月份,社会零售总额同比较10月份回落1.0个百分点,环比社会消费品零售总额增长增速为0.22%,之前连续二个月持续回升态势终止,再度重新回落。从分类项看,拖累社零回落的主要还是汽车增速为-9.0%,虽较10月回升了2.5个百分点,但还是负增长,此外还有就是受疫情因素影响,餐饮增速为-2.7%,较10月份回落4.7个百分点,商品零售较10月回落0.4个百分点,意味着“双11”并未促进国内消费,消费不足,需求不旺,是11月社零重新回落的原因所在。国内11月份经济较10月份虽未出现明显好转,下滑压力继续存在,但经济结构却有所好转,经济调结构的措施已见成效,前11个月高技术产业投资同比增长16.6%,较前10个月加快0.7个百分点,制造业投资也有企稳迹象,经济结构的改善既与货币政策及时托底有关,也与11月份季节性因素有关,11月9日央行推出碳减排工具,央行以此将实体经济实际贷款利率大幅下调,实现了金融服务于实体经济,在一定程度上刺激了需求,促进了实体经济投资回升,这从11月PMI回升至荣枯线之上及进口大幅回升就可窥见一斑。

国内11月份经济较10月份虽未出现明显好转,下滑压力继续存在,但经济结构却有所好转,经济调结构不断见成效,前11个月高技术产业投资同比增长16.6%,较前10个月加快0.7个百分点,制造业投资也有企稳迹象,经济结构的改善既与货币政策及时托底有关,也与11月份季节性因素有关,11月9日央行推出碳减排工具,央行以此将实体经济实际贷款利率大幅下调,实现了金融服务于实体经济,在一定程度上刺激了需求,促进了实体经济投资回升,这从11月PMI回升至荣枯线之上及进口大幅回升就可窥见一斑。

我们也要强调,11月份既有“双11”,也是“圣诞节”采购高峰期,经济数据回升有较强的季节性,但11月份公布的经济数据仍未见明显起色,需求不足,尤其是居民消费低于预期,预示着PPI向CPI传导仍较为艰难,CPI与PPI间的剪刀差难以大幅减缩,11月份PPI回落幅度不及预期,CPI回升也不及预期,“需求收缩,供给冲击、预期转弱”的三重压力继续存在,尤其是居民消费不足是制约经济企稳回升的关键,政策还需加大释放力度,在抑制经济下滑同时,实现经济稳增长。

从公布的11月份经济数据看,我们认为,经济下行压力依旧存在,货币政策及财政政策协调联动,跨周期和逆周期宏观调控政策有机结合,财政与货币形成强有力的政策“组合拳”,明年投资、减税、降准、降息等稳增长的政策预期将进一步强化,新一轮针对绿色家电、新能源汽车的促消费政策有望于今年底、明年初大面积展开,A股市场跨年行情仍涛声依旧,经济结构的改善有助于结构行情进一步深化,新兴可选消费仍是A股中长期行情的投资主线,传统可选消费难以担当稳增长重任,结构行情难以走远。

隔夜美股再度走弱,但昨国家统计局公布了11月份经济数据后,大盘并未出现大的波澜,而是窄幅波动运行,韧劲依旧十足,亚太市场都以窄幅波动的方式,等待着美联储货币政策的“靴子”落地,北上资金也是缩量的方式等待着。我们认为,由于美CPI创1982年6月以来新高,通胀压力让美联储Taper节奏加快及幅度加大,这是市场所一致预期的,美联储货币政策能否超预期或低于预期,将在一定程度上决定着美股及周边市场走势。

我们的观点是,若美联储政策超市场预期,即Taper节奏不但加快,且幅度还加大,那么预示着美联储明年上半年就有望加息,且加息节奏也会加快,那么美股及周边多数主要经济体股市调整压力仍存,A股低开是大概率的,但影响的仅是运行节奏,不改变A股上行趋势,若美联储货币政策低于预期,即美联储Taper依旧是每月减少150亿购债规模,那么美股及周边市场将重启升势,A股高开是大概率,但影响的依旧是运行节奏,A股还会继续按照“独立自主”走势运行,上涨的趋势依旧为震荡盘升。

操作策略

新股再度出现破发现象,以输变电为代表的新基建盘中纷纷打开涨停板,加之受港股医药板块大幅跳水走势影响,昨午后大盘盘中一度走出跳水走势,医药股的大幅回落拖累了创业板走势,最终大盘以小幅回落报收。但我们也注意到,当大盘盘中出现跳水走势同时,原本平稳运行的北上资金却出现了逆市加仓现象,这意味着北上资金继续看好A股后市运行。操作上,轻指数、重个股,逢低关注券商、新能源、新材料、机电、信息技术、环保及“三低”底部股,回避“三高”股及退市风险股。

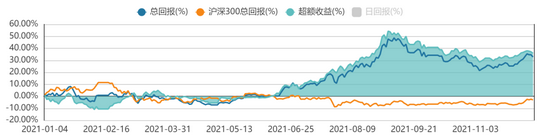

择时模拟股票组合

图表1:2021模拟股票组合

代码

简称

前日收益

所属行业

159792.SZ

港股通互联网ETF

-1.80%

科技

515850.SH

证券龙头ETF

0.49%

指数

512710.SH

军工龙头ETF

-0.89%

军工

399806.SZ

环境治理

1.17%

环保

000977.SZ

浪潮信息

0.26%

信息

600048.SH

保利发展

2.07%

房地产

600908.SH

无锡银行

-0.18%

银行

600030.SH

中信证券

0.30%

券商

300053.SZ

欧比特

0.20%

电子

600795.SH

国电电力

3.47%

电力

601336.SH

新华保险

-0.48%

保险

601600.SH

中国铝业

-1.15%

有色金属

002660.SZ

茂硕电源

0.48%

电子

600089.SH

特变电工

5.84%

电气设备

数据来源:

方正证券研究所 WIND资讯

图表2:组合相对沪深300收益图

年终理财爆款福利!领取8%+理财券,每日限额2000份,先到先得!