一周市场回顾

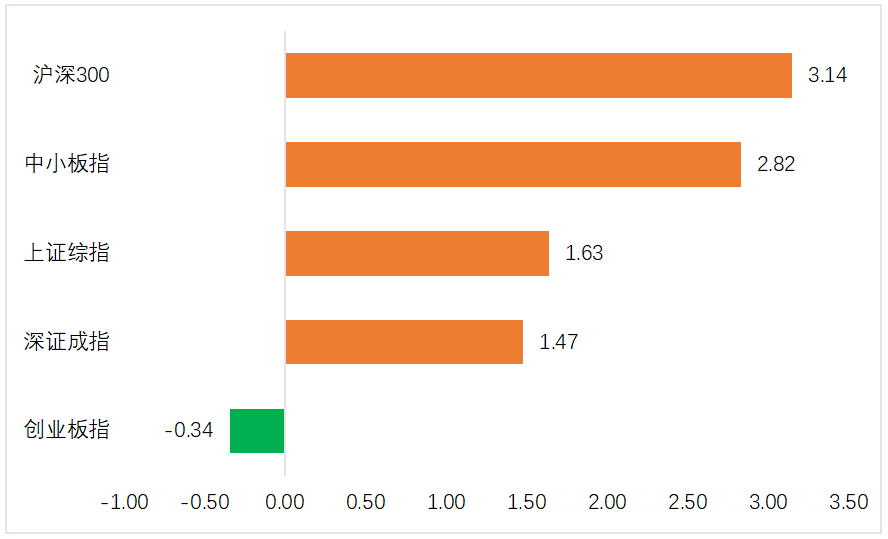

上周沪深300指数上涨3.14%,上证综指上涨1.63%,深证成指上涨1.47%,创业板指下跌0.34%;分行业来看,涨幅前三为:

Ø 休闲服务板块(+9.47%)涨幅第一,主因新冠疫情的变化及跌幅过大后的反弹;

Ø 食品饮料板块(+5.47%)涨幅第二,主因白酒提价传闻及年前备货因素;

Ø 家用电器板块(+5.06%)涨幅第三,主因相关部门刺激家电消费的政策影响。

跌幅前三为:

Ø 国防军工板块(-3.11%)跌幅第一,主因大国关系边际缓解及前期涨幅过大;

Ø 电气设备板块(-1.59%)跌幅第二,主因硅料价格高位,光伏年底抢装并未如期而至;

Ø 汽车板块(-0.80%)跌幅第三,主因汽车销量持续上涨但芯片短缺并未缓解,波动较大。

中欧观点

伴随成交的热络,消费股与低估值板块的反弹推动指数表现和行业切换。年内涨幅较低的消费行业表现亮眼,同时金融板块也持续在政策求稳的背景下获得资金青睐。

近期市场风格持续从成长向价值、高估值向低估值切换,背后的驱动因素主要在于经济企稳预期伴随政治局会议与中央经济工作会议的召开而升温,有利于对经济周期较为敏感的消费与金融等行业表现;同时部分机构投资者逐渐开始对明年投资机会的再配置,这加大了经济企稳等新因素对于短期市场的影响。

配置建议

在布局明年行情的过程中,可加大对以下板块的关注:1)消费伴随经济的企稳而有望复苏,且往年春节前消费股具备终端销售放量的预期,建议关注食品饮料和家电等行业;2)经济稳增长的发力点预计将落在符合双碳政策规划的新能源基建,建议关注其中电力建设、输配电设备、新能源电站运营领域;3)货币政策转宽松直接利好金融行业的盈利改善,尤其关注非银领域,保险行业在近两年的低迷后明年线下保费收入增速存在较强的改善预期。

对于债券市场,中央经济工作会议传递了比较明确的稳增长信号,并且特别提到政策发力要适当靠前,应对明年一季度更为突出的经济下行压力,前期市场担忧的宽信用预期在下周可能会继续发酵,但考虑到会议仍然提出“房住不炒”,宽信用的幅度却有限,十年国债利率大幅上行的可能也较小。策略上建议保持中性久期,注重票息,如果利率大幅向上调整,可以适当介入。

风险提示:基金有风险,投资需谨慎。本报告属于中欧基金管理有限公司所有,未经同意请勿引用或转载,其中的观点和预测仅代表当时观点,今后可能发生改变。