疫情延续及全球货币扩张背景下消费结构分化,居民整体收入增速放缓致消费总需求略显疲软,但高端消费需求较好。白酒表现分化,高端、次高端白酒延续扩容态势,大众白酒需求疲软;大众品于社区团购分流及疫情点状反复影响下基本面承压。展望2022年,我们判断白酒将延续集中分化趋势,推荐关注具有定价权和业绩确定性的高端白酒、结构持续升级且有改革预期的徽酒和苏酒龙头、及仍处于全国化扩张阶段的次高端白酒;我们判断大众品需求有望实现温和复苏,实现低基数下基本面改善,通胀背景下具备定价权的龙头有望通过提价对冲成本压力。我们看好2022年板块表现的相对改善,当前估值调整基本到位,建议自下而上优选个股。

摘要

未来6-12个月,我们优选3条选股思路:

投资主线一:受益于结构升级、高端化趋势加速的标的。消费弱复苏下高端消费需求旺盛,受宏观环境影响小,消费升级趋势延续,主要关注:白酒:行业基本面稳健,四季度及明年或将迎来新一轮控量挺价,千元扩容值得期待,长期看白酒结构性景气延续,集中分化加速,品牌效应强化龙头地位。啤酒:长期高端持续扩容,10-15元价位带放量成为高端量增主要驱动力,6-10元价位带升级成为本土龙头利润增长主要来源。

投资主线二:成本上行背景下具备提价能力标的。当前部分农产品、包材、运输、能源价格普遍上涨,部分大众品企业利润率承压。我们建议关注通胀周期中具备提价能力的龙头企业,其有望透过提价、降促、产品结构升级转嫁成本压力,加速份额提升趋势。

投资主线三:关注低基数下底部反转标的。疫情延续对开店为主、餐饮相关食品企业仍施压力,社区团购对产品同质化、价格敏感度高的企业产生冲击,客群分流亦影响主营商超的企业表现。建议关注低基数下明年基本面有望迎来确定性较高改善的标的,如调味品、零食、速冻食品企业。

风险

需求复苏低于预期、原材料价格波动大于预期、疫情影响反复。

正文

2022年看好高端化加速/具备提价能力/底部反转的板块龙头

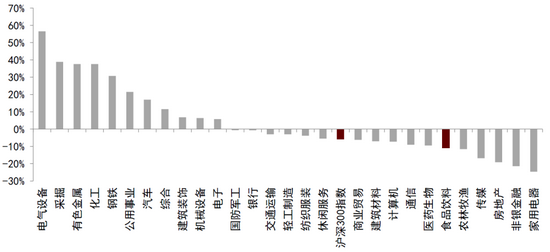

板块股价:3Q21软饮料/啤酒/乳品表现好于整体

3Q21食品饮料板块股价承压,软饮料/啤酒/乳品表现好于行业整体。2021年1月1日至10月31日,A股食品饮料行业跌幅为10.9%,跑输沪深300指数5%。分板块看,价格下探主要系黄酒、肉制品、发酵品拖累,而软饮料、啤酒、乳品跑赢食品饮料板块整体。

图表:年初至今各子行业涨跌幅

资料来源:万得资讯,中金公司研究部

备注:时间范围是2021年1月1日至2021年10月31日

板块估值比较

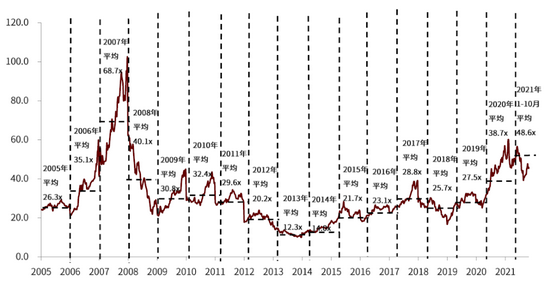

A股酒类:目前板块预测市盈率在45倍左右,相对沪深300的估值溢价率261%,高于2005年以来的估值溢价平均值(136%)。今年6月到8月,由于点状疫情爆发、对监管政策的担忧,以及经济增速下行预期,市场担忧下半年酒企业绩增速放缓,因此酒类板块估值大幅回落。但双节旺季白酒动销平稳落地,3Q头部酒企业绩稳健增长,叠加茅台股东大会释放公司治理改善信号、老窖股权激励等催化事件发生,近期板块估值有所回升。

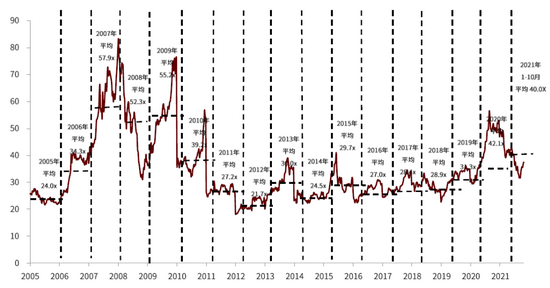

A股非酒类:目前板块预测市盈率在40倍左右,相对沪深300的估值溢价率200%,略高于2005年以来的估值溢价平均值(174%)。3Q21至今,非酒类估值水平有所抬升,一方面3Q21非酒食品行业需求环比改善,另一方面在综合成本抬升压力下,我们预计部分公司在10月左右进行提价,提价动作有望改善4Q21及2022年盈利情况,提价也使非酒板块估值有明显抬升。

图表:A股酒类板块市盈率走势

资料来源:万得资讯,中金公司研究部;注:数据截至2021年10月31日

图表:A股大众品板块市盈率走势

资料来源:万得资讯,中金公司研究部;注:数据截至2021年10月31日

港股:估值有所回落,分化趋势延续。港股日常消费板块当前交易在21.7倍市盈率,较今年5月高点27.0倍有所回落,主要由于部分港股高估值公司业绩不及市场预期面临回调压力。年初至今板块平均交易在25.4倍市盈率,仍高于2019年/2020年20.7倍/24.7倍市盈率。整体来看,相对A股食饮板块,港股估值仍处相对偏低位置,同时估值分化趋势较2020年底有所收敛,板块估值跨度为8-54倍2021年PE,而2021年春节前为9-103倍2021年PE。整体来看,相对A股食饮板块,港股估值仍处相对偏低位置,我们建议自下而上关注基本面有明显改善以及具备长期成长逻辑的行业龙头。

图表:H股日常消费板块市盈率走势

资料来源:彭博资讯,中金公司研究部;注:数据截至2021年10月31日

基本面研判:2022年优选3条选股思路

我们判断2022年必选消费需求有望实现温和复苏,行业在低基数下呈现基本面改善态势,且在通胀背景下具备定价权的龙头公司有望通过提价对冲成本压力,实现份额加速提升。我们看好2022年板块表现的相对改善。当前板块估值调整基本到位,建议自下而上优选个股。未来6-12个月,我们优选3条选股思路:(1)受益于结构升级、高端化趋势加速的标的;(2)成本上行背景下具备提价能力标的。;(3)关注低基数下的底部反转标的。

白酒:行业延续集中分化,优选有定价权和改革预期的标的

展望明年,行业或将迎来新一轮控量挺价,优选有定价权和改革预期的标的。受益于全球流动性扩张,2020年以来金融、地产等资产不断增值,消费升级加速,高端白酒、次高端白酒需求增加,延续扩容态势;与之相反,在常态疫情防控下,宏观经济增速放缓预期强化,居民消费信心略有不足,大众白酒需求有所放缓,整体呈现分化趋势。展望明年,我们建议重点关注以下三个方向:

► 增长稳健且具有定价权的高端白酒。中金宏观组预计,2022年宏观经济增速仍将承压,货币政策和财政政策有望边际宽松,同时在上游大宗涨价和大众品密集提价背景下,白酒提价虽然不是成本驱动型,但高端白酒提价压力或边际变弱,可关注量价策略带来的催化。

► 改革催化且质地优异的个股。在行业量增乏力和集中分化趋势下,组织机制改革仍然是公司短期渠道扩张和长期品牌沉淀的关键,因此改革催化仍然是明年投资的核心方向,关注具有股权改革势能和预期,估值偏低,但基本面边际向好的个股。

► 增长高弹性和具有较强品牌力的次高端白酒。从价位段角度考虑,次高端仍然是未来3-5年扩容速度最快的价位,目前次高端白酒格局尚未固化,龙头酒企将持续享受价位扩容和集中红利。

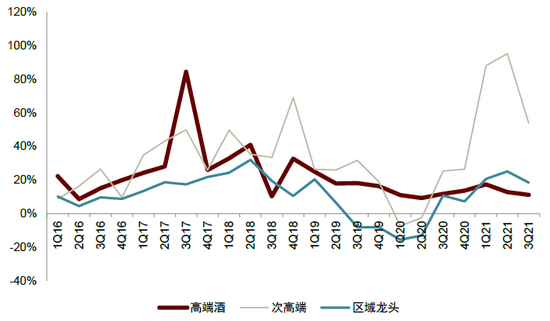

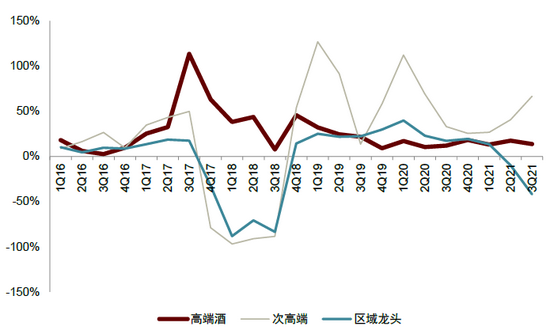

短期看,白酒基本面依然稳健,但加速分化。从“双节”旺季白酒消费来看,价位加速分化,其中高端白酒以礼品、高档商务宴请为主,动销平稳;次高端白酒,尤其是300-500元,定位中高档宴席市场,受益于消费升级,十一期间开瓶消费增速快,如青花汾酒、剑南春、臻酿八号等;但80-150元大众宴席价位,动销一般,销量有下滑趋势。

图表:1Q16-3Q21分价位白酒收入增速

资料来源:万得资讯,中金公司研究部

图表:1Q16-3Q21分价位白酒净利润增速

资料来源:万得资讯,中金公司研究部

中长期看,行业集中分化加速,呈现向头部酒企集中,向大单品集中,向优质产区集中趋势。

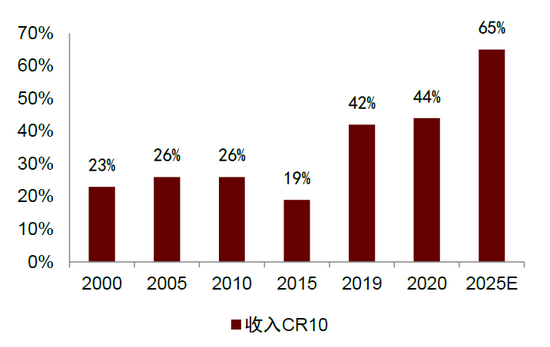

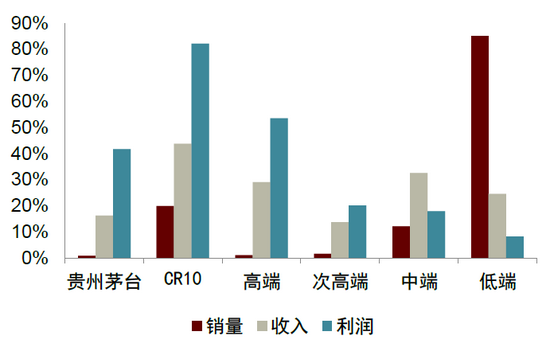

► 行业CR10不断提升,2020年,前10家公司以20%销量获得44%收入和82%的利润。

► 在“少喝酒,喝好酒”的观念下,我们预计消费者将更加倾向于具备高品质和强品牌的产品,具备品牌优势的头部企业将享受消费升级红利。消费者对品牌的认知力和注意力有限,且大单品的打造需集中资源,体现了公司品牌市场化运作能力(如核心消费培育、广告营销等)和渠道精细化管理水平(渠道利润是基础、渠道运作模式是保证渠道利润的关键),因此行业在向头部品牌集中的同时,也呈现出向大单品集中,长期择股应该重点考虑单品突出的公司。

► 从产能分布看,目前已经形成了以仁怀及周边产区为代表的酱香产区,以五粮液、泸州老窖、水井坊等为代表的四川浓香产区,以洋河等为代表的黄淮产区,以汾酒为代表的山西清香产区,消费者对于优质产区的认可度日渐提升。

图表:白酒行业CR10持续提升

资料来源:公司公告,国家统计局,中金公司研究部

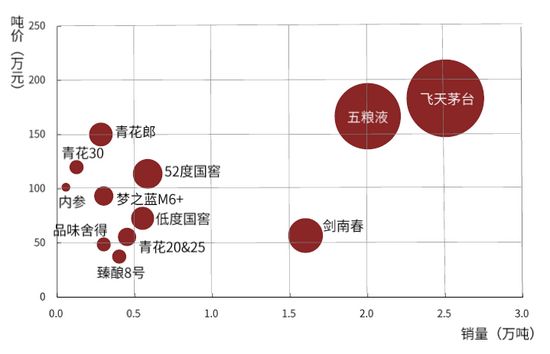

图表:重要高端及次高端单品

资料来源:公司公告,中金公司研究部(注:气泡大小代表销售收入规模)

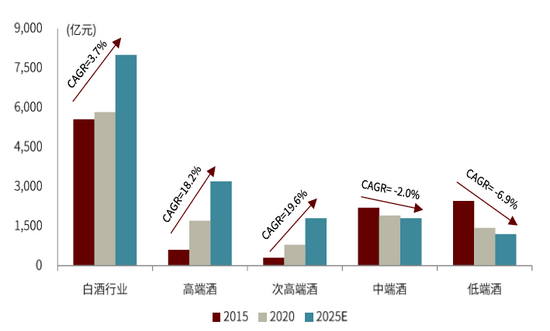

图表:白酒行业分价位增速预测

资料来源:国家统计局,中金公司研究部

图表:2020年白酒销量、收入、利润占比

资料来源:国家统计局,公司公告,中金公司研究部

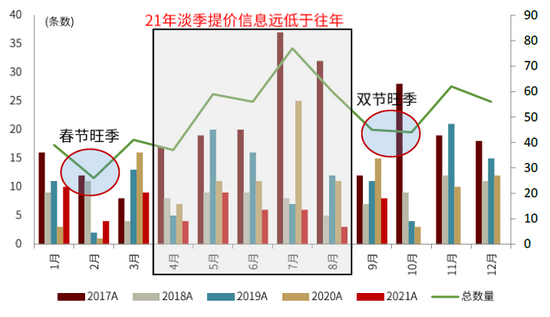

量增乏力下,价格是白酒行业增长的核心动力。目前销量最大的中低端白酒消费场景减少后,白酒行业销量有所回落,价位升级(通过提价和结构升级)已经成为行业增长核心驱动力。另外,在近期上游大宗商品不断涨价的预期下,部分食品类企业面临成本压力,白酒提价虽不是成本驱动型,2021年行业仍然延续“淡季挺价,旺季放量” 策略,但淡季主流酒企提价动作明显少于往年,我们认为2022年行业或将进入提价高峰期,因此应优先关注具有定价权的价位和公司,按照定价权排序:高端>次高端>高线光瓶酒>中高端>中低端。

图表:价增成为白酒企业增长的主要动力

资料来源:国家统计局,中金公司研究部

图表:2017-2021年白酒酒企的提价信息数量

资料来源:微酒等媒体,中金公司研究部

其中,高端白酒定价权和业绩确定性最强,飞天茅台提价基础逐步强化。自1989年白酒定价权放开、飞天茅台大幅提升出厂价至80元以来,飞天茅台的出厂价一直处于相对较高水平,1989-2020年城镇人均可支配收入/飞天茅台出厂价的均值为34,但由于飞天茅台已经近4年未提升出厂价,目前城镇人均可支配收入/飞天茅台出厂价约为45,处于30年来的高位,已具备提价基础,我们认为当飞天批价回落至合理位置,茅台提价压力将逐步缓解,而普飞出厂价提升也将打开行业价格空间,行业或迎来进一步扩容。中期来看,即使普飞不直接提价,通过产品和渠道结构调整仍可实现间接提价(非标酒销量增加500吨能够使均价提升1%,收入增长2%)。目前散瓶飞天(基本代表真实需求)批价在2700元/瓶,整箱批价在3500元/瓶,且终端消费承接力强,反映价格并未出现明显泡沫化,出厂价和市场价较大价差也为茅台提供了短期安全边际及长期成长空间。

图表:茅台提价能力最强

资料来源:万得资讯,公司公告,中金公司研究部

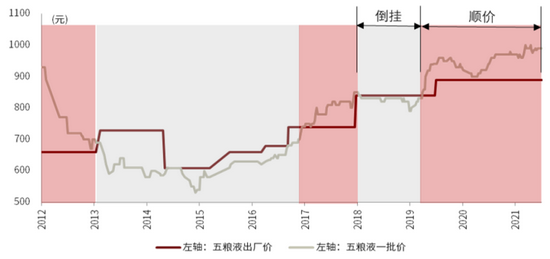

千元增量市场逐步夯实,五粮液和国窖发展空间逐步打开。随着茅台逐渐站稳2500元,千元价位逐步形成,我们预计五粮液批价站稳千元后,消费者对千元价位的接受度也将逐步提高,明年千元价格带或将迎来需求更加稳固的扩容。根据我们测算,2020年千元价位收入规模约852亿元,销量约4万吨,我们预计2025年千元价位白酒收入规模可达到1,758亿元,2020-2025年CAGR为15.6%,其中量增10.4%,价增4.7%。从竞争格局来看,目前五粮液在千元价位占比过半,国窖和青花郎占比分别为12%和5%,而其他单品尚在培育期,规模很小。我们认为未来千元价格带将呈现增量竞争,五粮液、国窖等大单品有望持续增长,而青花30复兴版、内参等体量很小但具备品牌底蕴的单品有望实现高弹性成长。

图表:五粮液的批价走势

资料来源:万得资讯,公司公告,中金公司研究部

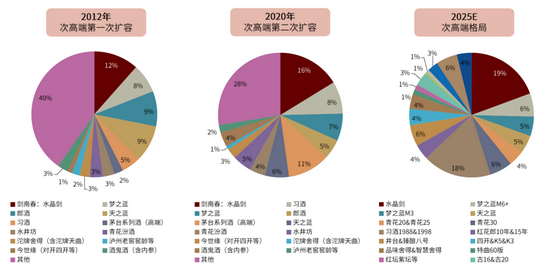

次高端受益于高端提价和消费升级,目前仍处于量价齐升的扩容期,虽然增长基数高,增速良性回落,但仍是白酒中景气度最高的价位。2020年次高端约800亿元,过去5年CAGR约22%,呈现量增价升;CR10约为65%,呈现全国化次高端、区域龙头、酱酒等多方竞争态势。展望未来,我们预计随着消费升级延续,高端酒批价上涨后逐步打开次高端价位空间,次高端有望延续高景气,我们预计2025年市场规模可达1,800亿元(CAGR约18%),而具有大单品和品牌优势全国化次高端仍处于全国化扩张红利期,业绩具备高弹性。展望明年,次高端酒企业绩高基数下,增速良性回落但仍然延续高增,建议估值回落后积极布局。

图表:2012年、2020年及2025E次高端竞争格局

资料来源:各公司官网,中金公司研究部

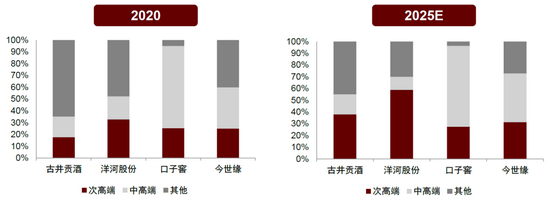

地产酒内部分化,龙头受益根据地市场经济增长和消费升级,产品结构持续升级。

图表:地产酒产品结构升级加速

资料来源:公司公告,中金公司研究部

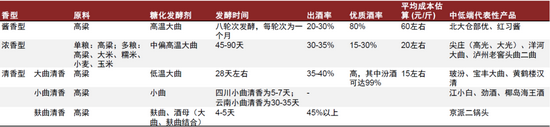

光瓶酒消费向品质和品牌回归,头部产品享受集中度提升和价位升级的红利。光瓶酒定位自饮场景,近年来随着消费者诉求从性价比向品质和品牌过渡,光瓶酒呈现出集中度提升和价位升级两大趋势,其中,具备品质和品牌溢价的品牌定价权越来越强,如玻汾、尖庄、沱牌T68、西凤等。分香型来看,由于清香型白酒具备发酵周期短、优质酒率高等特点,相比浓香型的品质方差更小,相比酱香型更具成本优势,因此我们认为清香型在打造光瓶酒大单品上或占据领先地位,如40-50元/瓶的玻汾正快速全国化扩张。

图表:三种香型的工艺特点及优酒率

资料来源:酒评圈,公司公告,中金公司研究部

啤酒:结构升级主线不变,关注提价窗口期投资机会

短期看:受益于提价落地及高端化进程,吨价中到高个位数的提升可抵消销量下滑影响,整体收入基本与去年同期持平,利润率稳步提升。因单三季度疫情和雨水天气偏多,整体销量下降中到高单位数,迭加四季度为传统淡季,行业下半年销量承压,当前股价已反映市场悲观预期。价格端,龙头大单品提价基本在九月份落地,叠加高端化进程,我们预计下半年吨单价依然维持中到高单位数增长。利润端,毛利率因为包材成本上涨略有压力,但高端化和提价基本可以抵消短期成本上涨的不利因素。

行业内公司或将在今年四季度及明年一季度提价以对冲成本上涨压力,公司的提价举措将释放积极信号,我们建议积极关注提价带来的短期及中期投资机会。我们认为今年下半年至明年上半年啤酒公司的成本将持续向上偏离历史平均水平,公司提价动力较充分,且啤酒公司多在淡季提价以给予渠道调整空间,因此我们预判今年四季度及明年一季度啤酒公司或将提价,提价释放的积极信号将带来行业短期的投资机会;而提价红利有望在明年旺季落实到报表端,与现饮渠道边际改善共振,量价齐升将推动中期行情的演绎。

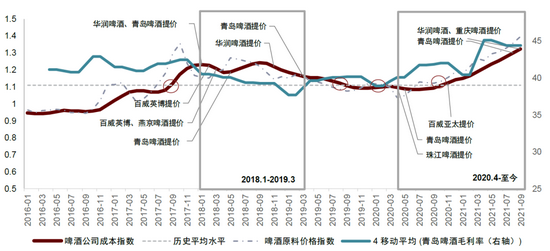

图表:啤酒成本走势与啤酒公司提价间关系的复盘

资料来源:万得咨询,公司公告,中金公司研究部,注:啤酒原料价格指数构造考虑大麦及玻璃、铝等包材价格,可反映啤酒原材料的变动趋势,而啤酒成本指数则是啤酒原料价格指数则在原料价格指数基础上进行6个月移动平均,从而能够反映啤酒公司成本变动。通过复盘得到当啤酒公司成本指数上穿历史平均水平时,行业迎来提价窗口期,而当下穿时,提价窗口期会关闭。

中期看:现饮渠道边际改善将进一步驱动结构升级,高端品牌效应提升将拉高净利率。随着点状疫情逐步受控,餐饮端或将迎来修复机会,现饮渠道的边际改善将为高端化贡献增量。针对当前市场主要担忧:为应对高端竞争加剧,厂商加大销售费用投放力度,利润端承压;我们认为由于高端品牌效应的提升,销售费用率升幅预计会低于毛利率升幅,进而利好整体净利率。

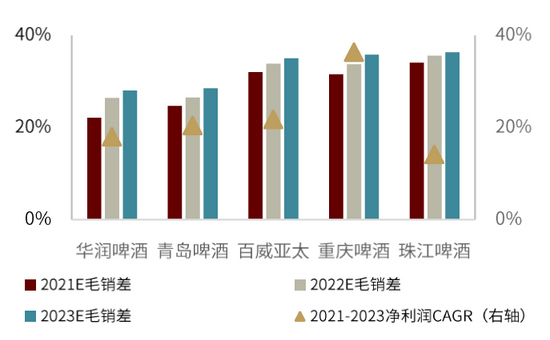

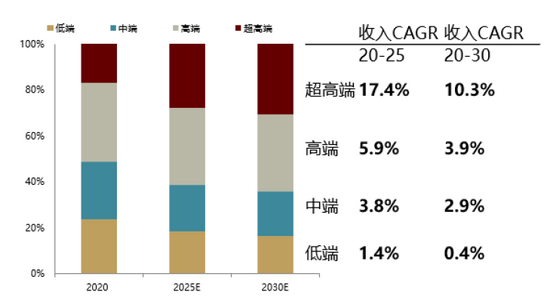

长期看:高端持续扩容,10-15元价位带放量成为高端量增主要驱动力,6-10元价位带升级成为本土龙头利润增长主要来源。我们测算啤酒行业10元以上销量/收入占比可从2020年的8.1/17.0%提高到2025年的14.2/27.7%,CAGR分别为15.4/17.4%,结构升级快步进行,我们预计未来五年因结构升级带来的吨单价提升仍可维持每年中单位数的增长。

图表:高端品牌效应将带动毛销差提升

资料来源:万得资讯,中金公司研究部

图表:未来五年高端有望持续扩容

资料来源:公司公告,中金公司研究部

乳制品:乳企利润弹性或逐渐释放,看好龙头利润率提升趋势

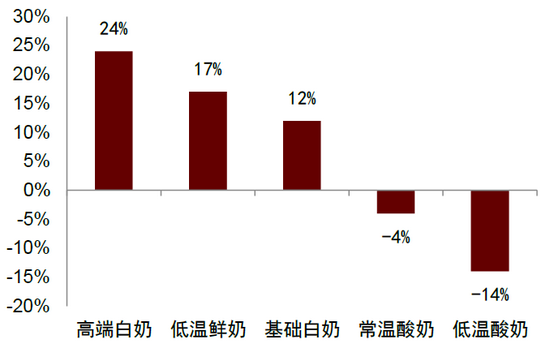

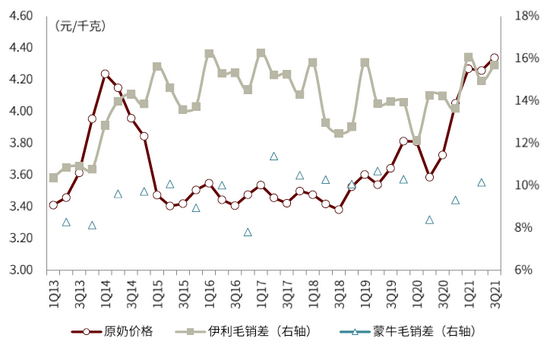

高端白奶有望延续高增长,乳企利润弹性或逐渐释放。后疫情时期,消费者对乳制品需求明显提升,过去一年高端白奶、低温鲜奶、纯奶销售均实现双位数增长。展望2022年,随消费者健康需求持续提升,我们看好高端和基础白奶的持续成长前景,同时期待休闲需求改善下酸奶消费逐渐复苏。成本端,因下游乳制品供需偏紧叠加饲料价格上涨,原奶价格自2H20开始上行,年初至今以来同比上涨约16%(农业部数据)。考虑上游逐步进行有规划扩产,我们预计自明年起原奶供求紧缺将有所缓解,奶价涨幅有望趋于温和;2021年三季度以来,在伊利、蒙牛合计市占率已超70%、行业价格竞争在奶价高位下趋缓、品牌与创新重要性提升大背景下,我们判断头部乳企利润率明年起有望逐步提升,利润弹性有望释放。

图表:过去一年主要液态奶细分品类销售增速

资料来源:凯度消费者指数(数据截至2021年6月),中金公司研究部

图表:1Q13-3Q21奶价及伊利、蒙牛毛销差

资料来源:农业部,公司公告,中金公司研究部

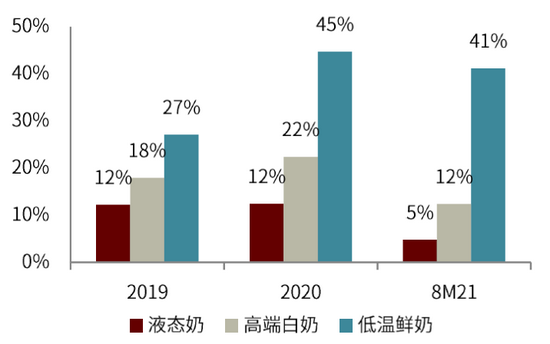

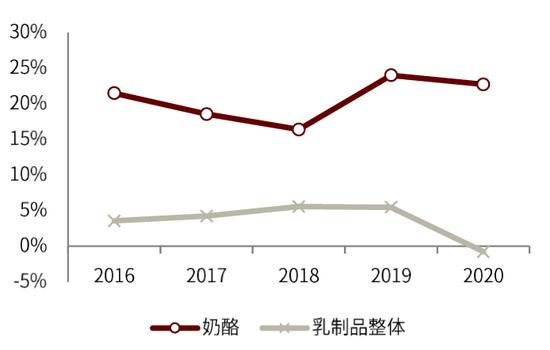

供需双振下,中长期新兴品类渗透率提升趋势明确。目前我国乳品行业尤其液态奶发展已步入相对成熟阶段,但人均乳品年消费量(38kg)较日韩(约70-80kg)仍有较大差距,我们认为中长期看行业有望保持稳健增长,其中部分新兴赛道如低温鲜奶、奶酪等则有望保持高速增长态势。1)低温鲜奶方面:需求端看,中金商超数据显示,以伊利/蒙牛/光明三者计算,2019-9M21低温鲜奶销售增长明显快于液态奶整体;供给端看,低温产品需求崛起大背景下,目前各大乳企均积极布局该赛道推出系列产品;2)奶酪方面:需求端看,据欧睿数据,2020年奶酪零售市场规模达88亿元,同增23%,过去五年复合增速达21%,亦明显快于行业整体(4%);供给端看,大乳企均积极布局奶酪业务同时初创品牌亦纷纷进入行业。目前低温鲜奶、奶酪的渗透率仍较低,我们认为未来几年伴随乳企积极布局、人均收入水平提升,渗透率有望呈加速提升态势。

图表:商超渠道伊利/蒙牛/光明合计液态奶整体及细分品类销售额表现

资料来源:国连锁店超市信息网,中金公司研究部

图表:乳制品与奶酪行业销售额同比增速

资料来源:欧睿数据,中金公司研究部

乳企产品多元化与产业链数字化发展,看好行业龙头持续引领市场及盈利能力提升。中长期,我们看好消费升级大背景下,龙头乳企通过持续品类创新推出高端化、健康化、多元化产品,满足不同消费者需求;此外,我们亦看好乳企通过数字化赋能奶牛养殖、研究开发、加工包装等全产业链,提升整体经营效率与管理水平。我们看好行业龙头持续引领市场发展,并预计产品多元化升级与产业链优化有望进一步提升行业龙头盈利能力。

调味品:2022年动销有望边际改善,关注提价进程,看好调味品长期增长

2022年行业收入端有望延续逐季改善。(1)社区团购对调味品价格体系、渠道、经销商进货节奏的扰动自2H21起开始改善,据我们草根调研,海天味业的C端消费群体在2021年8月起开始逐步回流至传统的C端渠道,且8月起海天味业经销商和二批商备货意愿开始环比改善,(2)各大企业已陆续对接社团新渠道确保不遗漏新兴渠道,(3)居民端调味品库存水平下滑,我们认为调味品企业2022年收入有望改善。我们的商超数据亦可验证行业实销在今年8月开始改善:据中金商超数据,调味品8月起动销有所改善,9月的调味品商超动销环比8月继续改善。

图表:调味品提价梳理

资料来源:公司公告,中金公司研究部

长期看,传统调味品稳健增长,餐饮家庭增长趋势均向好;复合调味品景气度高竞争有所加剧。我们预计未来5年行业规模复合增速=8%,行业增长驱动力为餐饮行业量增+C端消费升级带来的价格提升。

► 餐饮行业稳健增长料将带动调味品行业稳健发展。我们认为,由于中国居民人均可支配收入提升、年龄结构向下移动、户均家庭人口缩小、“懒人经济”,中国消费者就餐支出正在向外食和外卖倾斜。据贝恩公司和凯度消费者指数,2013-2016年,家庭烹饪消费额CAGR=+3%,而同期内在外用餐消费额CAGR=+10%,外卖消费额CAGR=+44%。根据中国调味品协会统计,在外用餐和外卖的每千克食物调味品使用量是家庭烹饪的1.5倍以上,我们认为随着中国消费者餐饮消费额中外食和外卖的占比提升,餐饮端调味品消费量将快速提升。

► 消费升级驱动家庭端的增长。随着我国居民收入水平不断提升,消费者饮食诉求从“吃饱”转变为“吃好”。消费者追求更健康、更美味的调味品,具有天然、健康特色的产品得以快速发展,品质升级带动价格进一步提升。此外家庭端价格敏感度低也是调味品消费升级的原因之一(调味品支出仅占家庭食品开支比重不足2%)。

受益于餐饮供应链和家庭端需求提升,复合调味品高景气度延续,但竞争有所加剧。我们认为中国餐饮连锁化率提升、外卖行业扩容将提升餐饮行业对口味统一性和提升后厨效率的要求,进而支撑B端复合调味品的需求增长。此外,我们认为中国人均可支配收入提升、人口年龄结构变化、生活节奏加快等因素将支撑C端复合调味品的需求增长。不过从2020年开始,除了原来复合调味品企业龙头颐海国际、天味食品、红九九等,传统调味品企业海天、中炬、千禾、恒顺也开始布局复合调味品,其他火锅食品行业公司如三全或新型方便食品企业白家食品等也顺势推出复合调味品,行业参与者变多,竞争所有加剧。我们认为复合调味品行业迎来快速发展时期,参与者变多是正常市场行为,预计有助于做大整体市场蛋糕。我们预计做传统调味品龙头企业可以利用渠道优势进行复合调味品铺货,会给传统调味品公司增加新的增长点。

速冻食品:短期利润承压不改高景气趋势,2022年重点关注需求改善机会

我们预计2H21速冻食品企业收入逐步改善,高基数叠加高成本下利润端仍将承压。1H21后疫情阶段B、C端表现不同,速冻企业收入、利润分化。2H21同比下疫情影响消退,B端低基数、C端高基数效应减弱,企业收入表现逐步恢复常态,但消费能力及消费场景仍未恢复至疫情前水平,我们预计3Q21收入端略有影响,4Q21则受益冬季销售旺季,有望环比改善。我们认为2H21利润端承压,主因:(1)高基数,1H20企业费用投放处于较低水平,1H21费用投放恢复常态化,致净利率高基数;(2)2021年原料成本上行导致成本端承压;(3)部分区域限电政策影响,致企业生产效率降低,毛利承压。

我们建议2022年重点关注速冻食品行业需求改善带来的机会。我们认为随疫情影响进一步消退,需求有望逐步恢复,速冻企业收入、业绩也将恢复常态化增长。

图表:2H21收入增速基数趋缓,业绩增速基数仍高

资料来源:公司公告,中金公司研究部;备注:标*的公司为中金覆盖

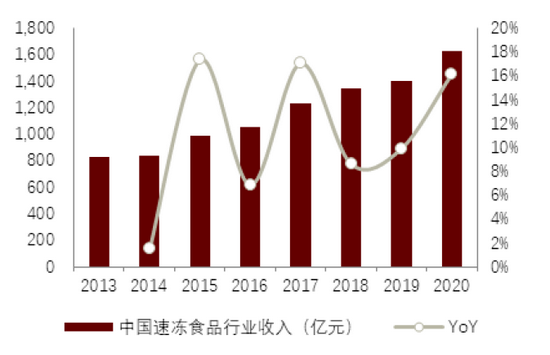

中长期:速冻食品行业有望延续高景气度,龙头市占率有较大提升空间。据前瞻产业研究院,2020年我国速冻食品行业收入1626亿元,15-20年CAGR 10.49%,我们认为我国速冻食品行业有望延续高景气度,(1)B端:随餐饮行业快速增长餐饮连锁化率提升,叠加房租、人工成本上升的影响,B端对于速冻食品需求有望保持增长趋势;(2)C端:随家庭小型化、女性外出增多,家庭对于烹饪的效率需求提升,速冻食品以其便捷性获得发展机遇。2020年行业CR3仅14.05%,我们认为龙头企业具备规模优势和高管理效率,产品和渠道上具有强竞争优势,有望不断抢占中小企业市场份额提升市占率。

图表:2020年我国速冻食品行业规模1626亿元

资料来源:弗若斯特沙利文,前瞻产业研究院,中金公司研究部

图表:2020年速冻食品行业CR3为14.05%

资料来源:万得资讯,中金公司研究部

软饮料:行业增势保持稳健,头部企业推新进程延续

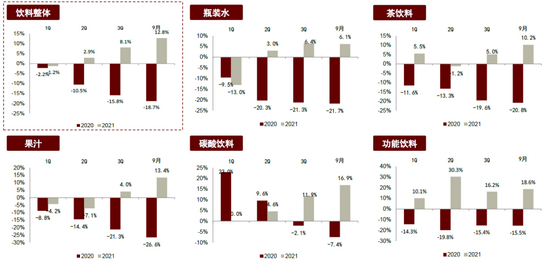

短期看:行业增势保持稳健,头部企业推新进程延续,成本压力仍存。根据中金商超数据,三季度瓶装水/茶饮料/果汁/碳酸饮料/功能饮料分别同增6.4%/5.0%/4.0%/11.9%/16.2%,功能饮料板块增速略有放缓,其他板块增速环比二季度有所上升,单9月各板块分别同增6.1%/10.2%/13.4%/16.9%/18.6%,较整体三季度亦有提高。四季度行业步入淡季下创新速率未减,东鹏新品大咖咖啡上市及农夫打奶茶重新升级面世继续丰富行业优质产品供给,为公司增长不断蓄力。此外,成本端PET等原材料价格于高位尚未见明显拐点,仍对行业利润造成一定压力,需密切关注主要原材料价格走势情况及行业可能出现的减促动作。展望明年,我们预计行业在基数正常化下有望保持稳健增长,但原材料价格走势尚不明朗,叠加低价库存消耗趋尽,我们预计企业成本或与2019年更加可比,对利润率形成一定压力。

图表:2021年饮料行业商超销售情况

资料来源:全国连锁店超市信息网,燃数科技,万得资讯,彭博资讯,中金公司研究部

中期看:关注能量饮料、包装水、气泡水等高景气赛道。目前部分软饮料品类,如果汁饮料、碳酸饮料、茶饮料已步入相对成熟阶段,而能量饮料、包装水仍保持较快速增长,部分新兴品类如气泡水近年来发展迅速,我们中期看好能量饮料、包装水、气泡水等高景气赛道,1)能量饮料:中国能量饮料仍处高速发展期,人均消费较日、美均有较大提升空间,消费群体的持续扩大、消费场景日趋多元化将驱动能量饮料渗透率不断提升;2)包装水:随消费者健康意识提升,包装水对自来水等生活用水替代程度不断加深,我们预计包装饮用水将继续保持较高增长潜力,尤以中大包装产品增速较快;3)气泡水:产品综合碳酸口感和健康概念,定位横跨碳酸饮料和包装水两大饮料细分赛道,我们预计伴随更多企业布局该赛道,未来行业成长空间广阔。

图表:2021年软饮料头部企业推新节奏加快

资料来源:公司官网,中金公司研究部,统计时间截止至2021年10月

长期看:行业健康化、高端化、年轻化趋势主线不变,龙头推新提速或加快行业升级进程。随居民消费水平不断提高及Z时代消费声量逐渐扩大,行业健康化、高端化、年轻化长期趋势不变,2021年新企业发起挑战背景下龙头推新节奏显著提速,且更加重视品类推新而非口味推新。我们认为头部企业积极运作下行业升级进程有望加速,同时伴随信息传播加速及便利店等现代渠道不断渗透,高质新品将更易向下线城市穿透,逐步提高人均消费及价格空间。

零食综合:2021年龙头公司加速布局渠道,部分公司提价有望提振2022年利润率

卤制品行业:我们预计2022年龙头加速拓店、抢占市场份额,增强营销、外卖、新品推广提振同店的趋势延续。休闲零食:我们预计2022年送礼需求高景气度延续、日常消费需求有望同比改善,部分公司2021年渠道深化效果有望在2022年显现,另外在2020年成本上涨背景下部分休闲零食公司于4Q21开始减少促销、产品提价,我们预计有望提振2022年利润率表现。

► 卤制品行业:2021年行业龙头品牌均在加速拓展速度,同店收入上社区店及商圈店基本恢复至2019年同期水平(暂不考虑点状疫情下关店影响),交通枢纽店因为点状疫情发生同店仍未完全恢复。展望2022年:我们预计龙头品牌仍将延续加速开店、抢占优势点位的策略,我们预计龙头公司将继续收割中小区域性品牌的市场份额。对于同店收入,我们预计龙头公司将继续通过营销活动提拉消费频次、增设外卖拓展消费场景等手段提振同店收入增长。

► 休闲零食:2021年大众消费群体消费力较弱,部分对价格敏感的消费人流量转移到社区团购等低价平台,线下传统渠道人流量下滑,导致部分公司收入及利润增长承压。2021年部分公司进行渠道改革,如洽洽食品5月进行组织变革并上线新的终端信息系统,三只松鼠4Q21加速推进布局线下新分销等,我们预计效果有望在4Q21-2022年逐渐显现。展望2022年:我们预计送礼需求高景气度将延续、日常消费需求有望同比改善,另外在2020年成本上涨背景下部分休闲零食公司于4Q21开始进行减少促销、产品提价。

中长期展望:竞争要素中供应链及渠道资源更为重要,龙头市场份额将继续增长。1)卤制品行业:我们认为行业品牌化、集中度提升进程在提速,由于门店点位、大加盟商及全国工厂均具有进入壁垒,强者有望恒强,但远期展店具有天花板。2)休闲零食:行业呈现“大行业+小公司”特点,消费者以C端为主、产品同质性较高、消费行为冲动性高且品牌粘性较弱,我们建议关注具有产业链优势(掌控上游供应链及下游渠道)的公司。

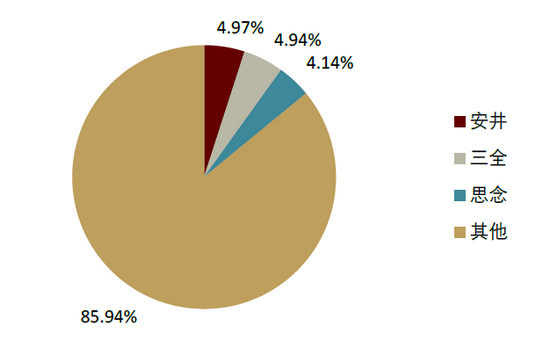

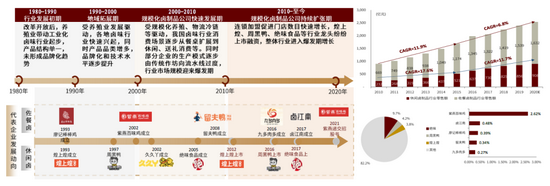

► 卤制品行业:目前卤制品零售额约2,540亿元,其中休闲卤制品和佐餐卤制品分别为908和1,632亿元,过去五年CAGR约11.7%和6.8%。目前休闲/佐餐卤制品CR3为18%和3.5%,佐餐卤制品品牌化进程慢于休闲卤制品,我们认为该行业的稀缺资源为门店资源(加盟模式下门店资源附于大加盟商)和全国化工厂资源,因此该行业预计是一超多强的竞争格局。

图表:佐餐及休闲卤制品发展进程及行业集中度

资料来源:国家统计局,Frost & Sullivan,中国食品工业协会,公司官网,网聚研究,公司公告,中金公司研究部;注:2010-2015年佐餐卤制品行数据按照11.9%年增长率计算得来,2020E休闲及佐餐卤制品增速均设为6%(由于疫情影响假设增速放缓);竞争格局图根据2019年零售额测算

► 休闲零食行业:目前休闲零食行业零售额合计超七千亿元市场,由糖果、巧克力及蜜饯、种子及坚果炒货、香脆休闲食品、面包、蛋糕与糕点等百亿元到千亿元规模的细分品类组成,行业特点呈现大行业+小公司特点。从ROE对比角度来看,掌握生产供应链及线下渠道体系的公司盈利水平更高,我们建议关注该类型公司。另外,从改善性角度,我们建议关注具有明显的品牌、产品优势的公司。

肉制品:关注猪价下降周期肉制品吨利、肉制品结构升级和屠宰量利趋势

短期看,由于中国猪价较低,我们预计4Q21+2022年肉制品龙头有望延续肉制品业务高吨利,关注2022年肉制品销量和中国猪价。由于1)中国猪价步入下行周期,2)我们草根调研显示4Q和2022年鸡肉成本料将稳定、辅料包材成本略有压力但影响不大。

中国低猪价下屠宰量利双高有望带动2022年生鲜冻品利润逐步改善。我们认为2022年中国猪价将低于2021年,低猪价+生猪供给充裕料将利好屠宰量和头均屠宰利润,我们预计2022年肉制品龙头的生鲜冻品利润主要由鲜肉销售贡献。

肉制品深加工率提升、高端化进程是行业中长期看点。我们认为,中国猪肉人均消费量稳中略升、肉制品深加工率有提升空间。我们认为肉制品高端化进程仍为行业中长期看点,将带动肉制品行业实现量利齐升。

中长期看,我们判断非洲猪瘟可能促进屠宰行业集中度提升。(1)非洲猪瘟大幅冲击生猪产业,政府对防疫的重视程度上升,中国生猪屠宰企业数量有所下降,私屠滥宰的份额料将下降;(2)消费升级倒逼生鲜肉品牌化。

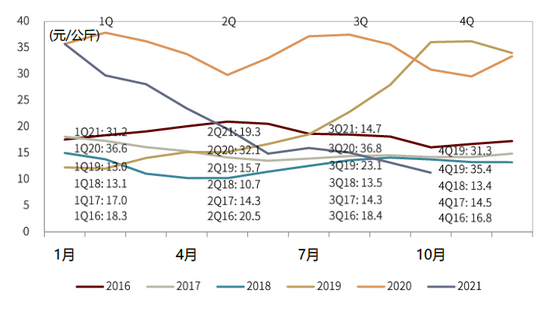

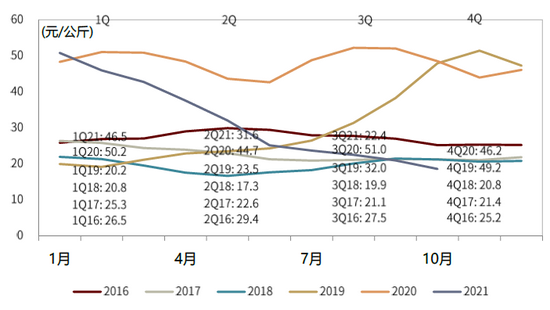

图表:中国生猪价格

资料来源:万得资讯,中金公司研究部;注:截至2021年10月15日

图表:中国猪肉价格

资料来源:万得资讯,中金公司研究部;注:截至2021年10月15日

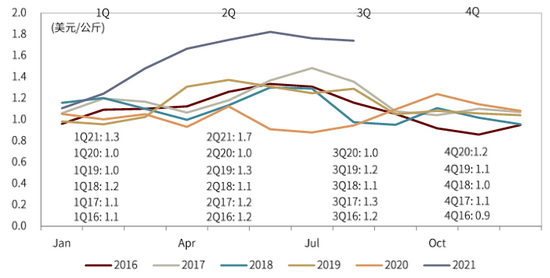

图表:美国生猪价格

资料来源:万得资讯,中金公司研究部;注:截至2021年8月

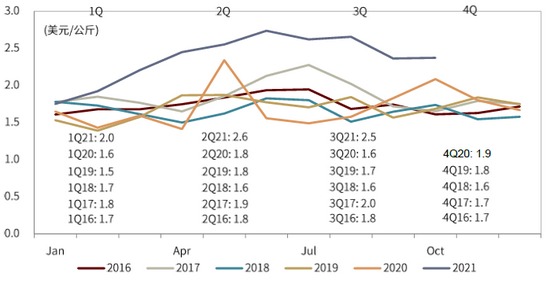

图表:美国猪肉价格

资料来源:CME,中金公司研究部;注:截至2021年10月21日

文章来源

本文摘自:2021年11月9日已经发布的《2022年度策略:坚守高端白酒,关注大众品需求改善及提价落地》

王文丹 SAC 执业证书编号:S0080521050010 SFC CE Ref:BGA506

陈文博 SAC 执业证书编号:S0080518090003 SFC CE Ref:BNK779

周悦琅 SAC 执业证书编号:S0080520030002 SFC CE Ref:BRF444

张向伟 SAC 执业证书编号:S0080521090010

方云朋 SAC 执业证书编号:S0080120040024

武雨欣 SAC 执业证书编号:S0080120070186

黄佳媛 SAC 执业证书编号:S0080120080112

江 澜 SAC 执业证书编号:S0080121070466

学投资,创财富,浏览大咖投资经,赢66元现金红包,扫码限量抢领>>