来源:尧望后势

核心观点

★一、总体配置:风险偏好回暖,北上成交活跃度提升

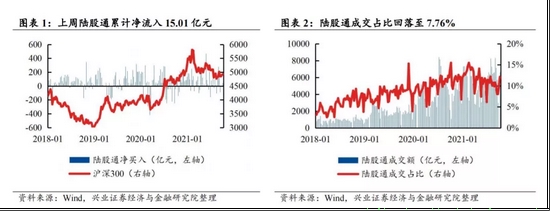

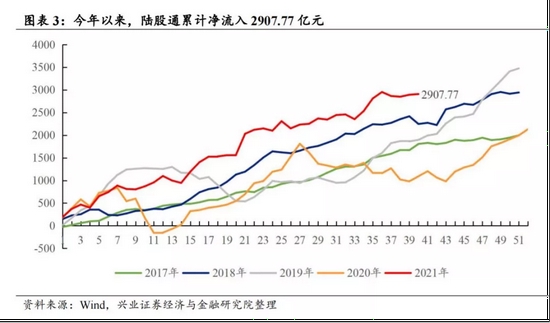

——北上流入规模边际放缓,成交活跃度下降。受全球能源危机可能引发滞胀风险、Taper预期下的美债收益率上行、供应链中断问题暂未缓解等多重因素影响,近期外资的风险偏好有所下降,10月11日至10月15日,陆股通期间成交额合计3640.19亿元,全A成交占比为7.76%,较上周出现显著回落。北上资金净流入15.01亿元,流入速度边际放缓,今年以来北上累计净流入达2907.77亿元。

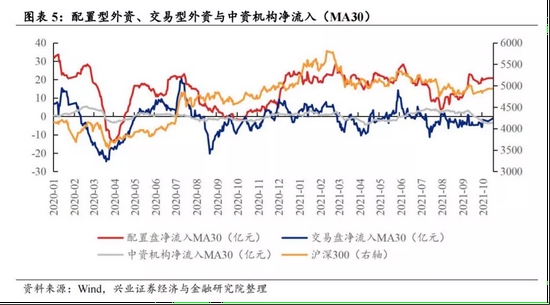

——交易盘继续加仓A股,配置盘小幅流出。根据托管机构类型,我们将陆股通拆解为配置型、交易型与中资机构三类,其中,交易型资金维持净流入26.09亿元,而配置型资金则流出A股2.04亿元,中资机构同样流出7.8亿元。配置型、交易型与中资机构今年以来累计净流入规模分别为3254.96亿元、-182.92亿元和-17.48亿元。

★二、持仓结构:电气设备与食品饮料等重仓行业仓位上升

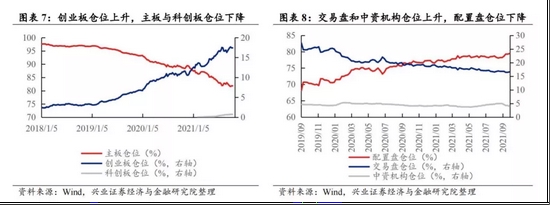

——陆股通持股市值继续增加,配置盘仓位有所回落。截至10月15日,陆股通持股市值达25851.89亿元,较上周增加211.98亿元,占全A流通市值比为2.75%,较上周上升升0.03%。从陆股通资金结构看,上周交易型资金和中资机构持仓占比提升,配置型资金仓位略有回落,配置型、交易型与中资机构持仓占比分别为79.55%、16.64%和3.81%。从板块持仓结构看,上周主板与科创板仓位有所回落,创业板仓位回升,主板、创业板与科创板持仓占比分别为81.72%、17.57%和0.72%。

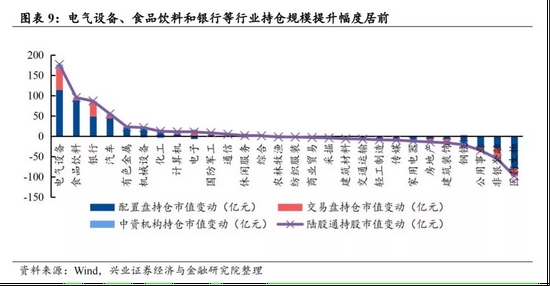

——电气设备和食品饮料与仓位提升幅度居前,医药与非银金融行业仓位回落较多。上周,电气设备、食品饮料和银行等行业的行业持股市值提升规模居前,分别增加176.7亿元、95.07亿元和86.59亿元,而医药生物、非银金融和公用事业行业持股市值回落较多,分别减少97.82亿元、55.92亿元和34.71亿元。陆股通重仓行业集中分布在大消费、新能源与金融类行业。

★三、流入/流出结构:银行和电气设备获集中加仓

——银行和电气设备获北上集中加仓。北上资金上周主要流入银行、电气设备和电子,净流入规模分别为23.05亿元、22.06亿元和15.19亿元,主要流出医药生物、非银金融和房地产,净流出规模分别为21.55亿元、20.24亿元和10.57亿元。

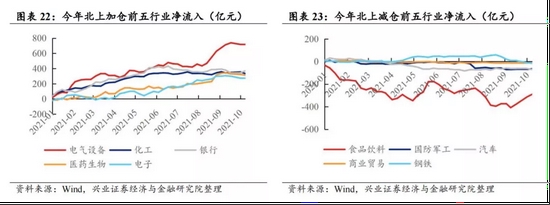

——今年以来,北上资金集中加仓电气设备、银行和化工,减仓食品饮料、国防军工和汽车行业。截至10月15日,北上资金净流入电气设备、化工和银行规模居前,分别净流入718.26亿元、370.03亿元和333.66亿元,而减持食品饮料、国防军工和汽车行业规模较大,分别净流出289.51亿元、71.28亿元和64.09亿元。

★个股配置:宁德时代获增持居前,中国平安遭减持较多

——截至10月15日,陆股通前五大重仓股分别为贵州茅台、宁德时代、美的集团、招商银行和隆基股份,持股市值分别为1692.26亿元、958.34亿元,933.37亿元、761.14亿元和566.81亿元。

——整体来看,上周北上资金主要净流入宁德时代、拓邦股份、兴业银行、药明康德和紫光国微,净流入规模分别为9.04亿元、6.85亿元、6.37亿元、6.11亿元和6.02亿元;主要净流出中国平安、五粮液、恒瑞医药、东方财富和国电南瑞,分别净流出10.86亿元、9.47亿元、9.06亿元、8.34亿元和6.25亿元。

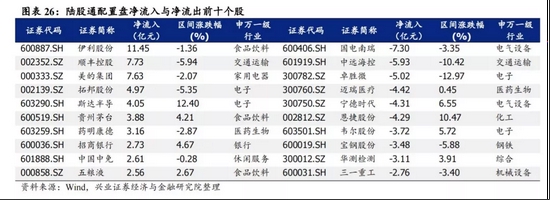

——从配置型外资看,上周配置型外资主要净流入伊利股份、顺丰控股、美的集团、拓邦股份和斯达半导,分净流入11.45亿元、7.73亿元、7.63亿元、4.97亿元和4.05亿元;主要净流出国电南瑞、中远海控、卓胜微、迈瑞医疗和宁德时代,分别净流出7.3亿元、5.93亿元、5.02亿元、4.42亿元和4.31亿元。

风险提示:本报告为历史数据分析报告,不构成对行业或个股的推荐和建议

报告正文

一、总体配置:北上流入放缓,成交活跃度回落

北上流入规模边际放缓,成交活跃度下降。受全球能源危机可能引发滞胀风险、Taper预期下的美债收益率上行、供应链中断问题暂未缓解等多重因素影响,近期外资的风险偏好有所下降,10月11日至10月15日,陆股通期间成交额合计3640.19亿元,全A成交占比为7.76%,较上周出现显著回落。北上资金净流入15.01亿元,流入速度边际放缓,今年以来北上累计净流入达2907.77亿元。

交易盘加仓,配置盘转为流出。根据托管机构类型,我们将陆股通拆解为配置型、交易型与中资机构三类,其中,交易型资金维持净流入26.09亿元,而配置型资金结则流出A股2.04亿元,中资机构同样流出7.38亿元。配置型、交易型与中资机构今年以来累计净流入规模分别为3272.97亿元、-158.52亿元和145.11亿元。

二、持仓结构:电气设备与食品饮料等重仓行业仓位上升

陆股通持股市值继续增加,配置盘仓位有所回落。截至10月15日,陆股通持股市值达25851.89亿元,较上周增加211.98亿元,占全A流通市值比为2.75%,较上周上升0.03%。从陆股通资金结构看,上周交易型资金和中资机构持仓占比提升,配置型资金仓位明显回落,配置型、交易型与中资机构持仓占比分别为79.55%、16.64%和3.81%。从板块持仓结构看,上周主板与科创板仓位有所回落,创业板仓位回升,主板、创业板与科创板持仓占比分别为81.72%、17.57%和0.72%。

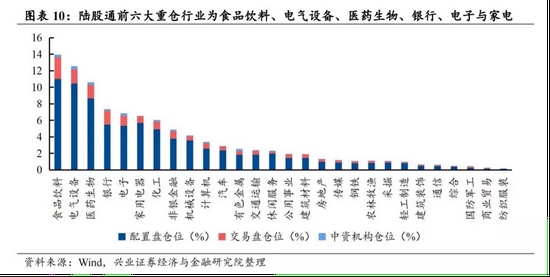

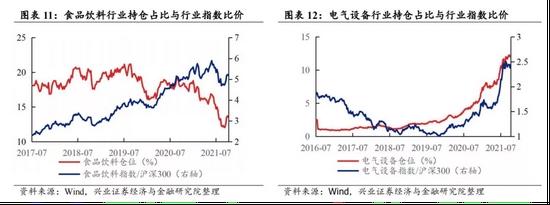

电气设备和食品饮料与仓位提升幅度居前,医药与非银金融行业仓位回落较多。上周,电气设备、食品饮料和银行等行业的行业持股市值提升规模居前,分别增加176.7亿元、95.07亿元和86.59亿元,而医药生物、非银金融和公用事业行业持股市值回落较多,分别减少97.82亿元、55.92亿元和34.71亿元。陆股通重仓行业集中分布在大消费、新能源与金融类行业。截至10月15日,陆股通前六大重仓行业分别为食品饮料(13.96%)、电气设备(12.57%)、医药生物(10.62%)、银行(7.38%)、电子(6.87%)与家用电器(6.55%),合计持仓占比为57.96%。

三、流入/流出结构:银行与电气设备获集中加仓

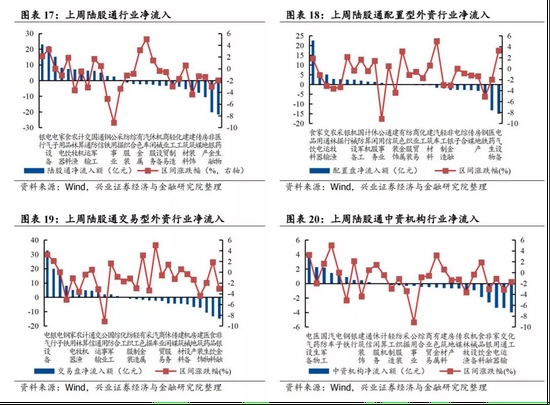

银行和食品饮料获北上集中加仓。北上资金上周主要流入银行、电气设备和电子,净流入规模分别为23.05亿元、22.06亿元和15.19亿元,主要流出医药生物、非银金融和房地产,净流出规模分别为21.55亿元、20.24亿元和10.57亿元,分类型看:

(1)配置型外资:主要净流入食品饮料、家用电器和交通运输,净流入规模分别为22.6亿元、6.3亿元和5.2亿元,主要净流出电气设备、医药生物和钢铁,净流出规模分别为14.9亿元、13.2亿元和6.1亿元;

(2)交易型外资:主要净流入电气设备、银行和电子,净流入规模分别为32.7亿元、20亿元和16.5亿元,主要净流出非银金融、食品饮料和医药生物,净流出规模分别为15亿元、13.2亿元和10.6亿元;

(3)中资机构:主要净流入电气设备、医药生物和国防军工,净流入规模分别为4.3亿元、2.3亿元和2.2亿元,主要净流出化工、交通运输和家用电器,净流出规模分别为4亿元、3.4亿元和3.3亿元。

今年以来,北上资金集中加仓电气设备、银行和化工,减仓食品饮料、国防军工和汽车行业。2021年截至10月15日,北上资金净流入电气设备、化工和银行规模居前,分别净流入718.26亿元、370.03亿元和333.66亿元,而减持食品饮料、国防军工和汽车行业规模较大,分别净流出289.51亿元、71.28亿元和64.09亿元。

四、个股配置:宁德时代获增持居前,中国平安遭减持较多

截至10月15日,陆股通前五大重仓股分别为贵州茅台、宁德时代、美的集团、招商银行和隆基股份,持股市值分别为1692.26亿元、958.34亿元,933.37亿元、761.14亿元和566.81亿元。

整体来看,上周北上资金主要净流入宁德时代、拓邦股份、兴业银行、药明康德和紫光国微,净流入规模分别为9.04亿元、6.85亿元、6.37亿元、6.11亿元和6.02亿元;主要净流出中国平安、五粮液、恒瑞医药、东方财富和国电南瑞,分别净流出10.86亿元、9.47亿元、9.06亿元、8.34亿元和6.25亿元。

从配置型外资看,上周配置型外资主要净流入伊利股份、顺丰控股、美的集团、拓邦股份和斯达半导,分净流入11.45亿元、7.73亿元、7.63亿元、4.97亿元和4.05亿元;主要净流出国电南瑞、中远海控、卓胜微、迈瑞医疗和宁德时代,分别净流出7.3亿元、5.93亿元、5.02亿元、4.42亿元和4.31亿元。

从交易型外资看,上周交易型外资主要净流入宁德时代、阳光电源、隆基股份、包钢股份和兴业银行,分别净流入12.41亿元、5.23亿元、5.21亿元、5.14亿元和4.79亿元;主要净流出五粮液、东方财富、恒瑞医药、中国平安和伊利股份,分别净流出11.78亿元、8.89亿元、7.33亿元、7.32亿元和5.24亿元。

从中资机构看,上周中资机构主要净流入明阳智能、东方财富、中兵红箭、隆基股份和西藏珠峰,分别净流入2.92亿元、1.72亿元、1.26亿元、1.24亿元和0.96亿元;主要净流出美的集团、中远海控、伊利股份、洋河股份和金风科技,分别净流出3.07亿元、2.44亿元、0.92亿元、0.85亿元和0.83亿元。

股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>

股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>