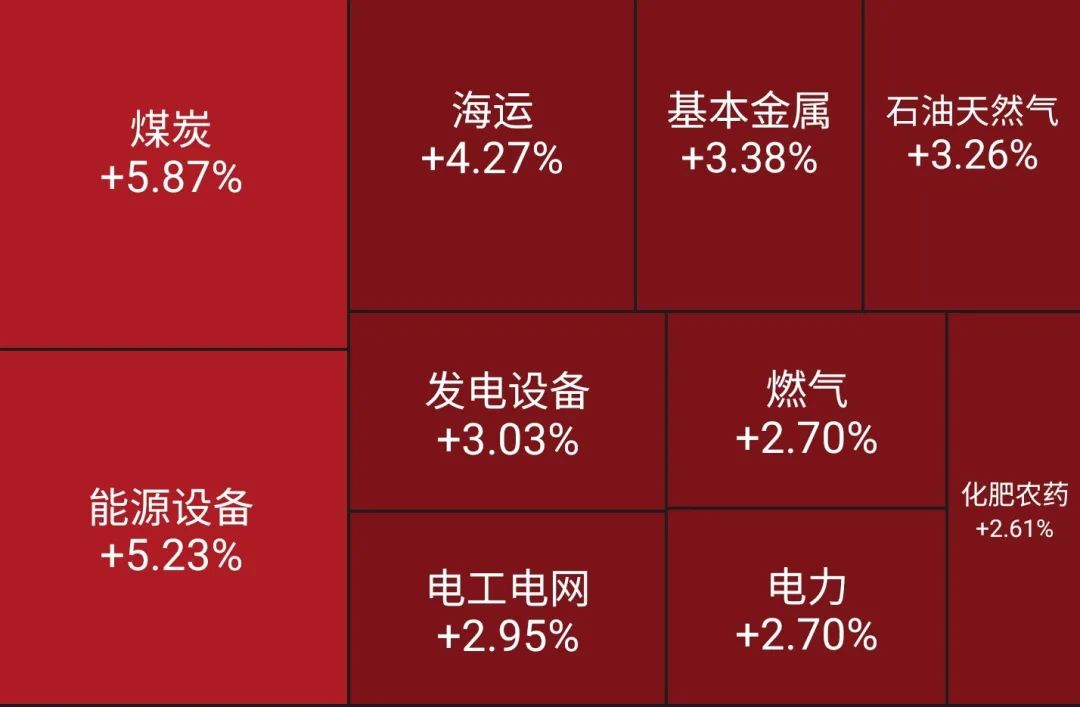

来源:苏宁金融研究院

以贵州茅台为代表的白酒消费股票是股市中的重头,在茅台的带动下,很多高端、次高端白酒股票都构成了基金公司的底仓。其背后是白酒消费类股票代表了消费升级背景下市场对消费类股票长期成长性的认可。白酒行业的成长性也决定了其估值的相对敏感性,行业往往出现业绩和估值的双升或双杀。

长期看,白酒行业不论是企业基本面、估值还是股价表现,都经历了趋势性和周期性的变动。因此把握这些波动背后的因素,对投资上市酒企十分重要。

一、需求特征与结构

白酒行业是典型的需求驱动的行业,反映到资本市场上也是如此。白酒股票在股价周期性变化,基本与各类因素导致的需求趋势性变化挂钩。总体而言,白酒消费需求存在趋势性和结构性的变化。

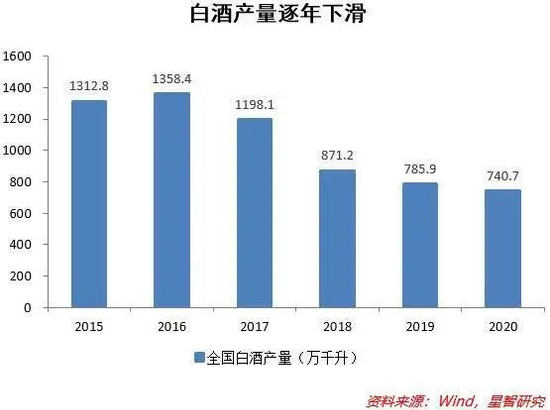

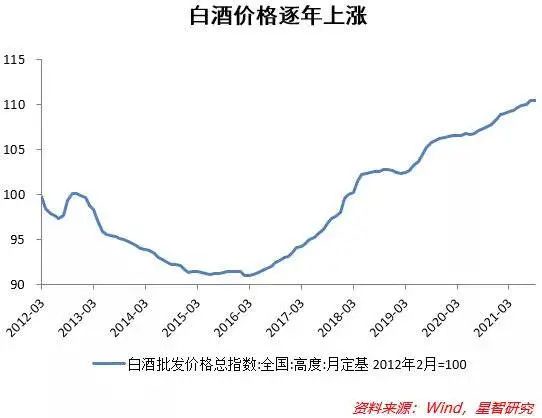

白酒作为中国特有的传统饮品和内需消费品,目前在我国酒精及饮料酒行业中居于主导地位,但随着消费者偏好的变化以及国家提倡适度饮酒、健康饮酒,啤酒、葡萄酒、保健酒和果酒等低度酒市场需求可能相应增加,白酒消费量将可能下降。自2016年白酒产量达到高峰后,至2020年白酒年产量逐年减少。

但也正是消费升级和健康意识的提升,白酒消费总量的减少很大程度上对应着中高端白酒消费的结构性回升,这可从白酒批发价格的持续上涨可以看出。2016年以来,白酒批发价格总体上涨了约20%。因此总结来看,尽管存在周期性波动,但白酒行业的大趋势应该是总体产量下降,消费偏好向中高端倾斜,价格上涨。

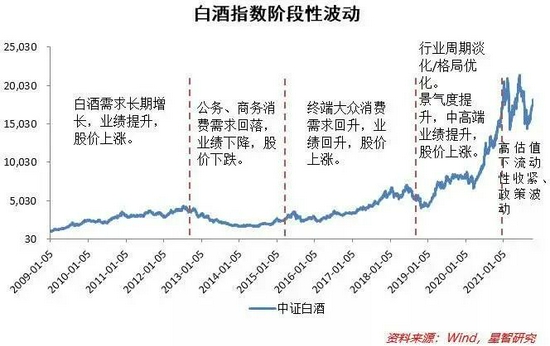

以需求变化为主导因素,白酒行业发展大体可分为三个阶段:

2012年前受益于宏观经济快速发展,城乡居民收入快步增长,及白酒需求量的不断上升,白酒产销量持续高速增长,白酒行业呈现出供需两旺的发展情况。在这一时期,全国性白酒品牌和地方区域性名酒企业均获得了快速发展。在白酒市场量价齐升的背景下,白酒企业的销售收入及利润总额获得了快速增长。相应地,股价也有较好表现。

2012年下半年至2016年,中国宏观经济进入调整期,同时国家相继推出“八项规定”、“六项禁令”等一系列限制“三公”消费的政策,限制公款消费高端酒。商务消费和政务消费等消费情景受限,消费需求在短期内快速下降,且白酒价格承压严重,白酒行业进入深度调整期。自2012年后,白酒行业产量增长以及收入增长同步放缓。

2016年下半年起白酒行业开始复苏,终端用户白酒消费需求上升,带动白酒行业整体收入和利润的增长。2017年以来,中高端白酒复苏回暖。而低端白酒的市场经营则承压。2019年行业周期逐渐淡化,行业格局成熟优化,中高端白酒需求扩张,上市酒企业绩提升,股价上涨。2020年,疫情对白酒尤其是高端白酒影响较小,此时酒企成长性凸显,流动性宽裕下业绩与估值双升。

2021年以来,高估值下的流动性收紧和行业政策的变化,引致了白酒板块的震荡。期间,白酒基本面并没有发生本质变化。2021年半年报,白酒板块19家上市公司合计实现营业收入1579.41亿元,同比增长21.56%;二季度当季白酒板块合计实现营业收入634.88亿元,同比增长19.57%。收入增速看,次高端快于高端,高端快于中低端,一定程度上暗示了白酒需求的结构性变化和行业机会。

券商普遍预测,受益于消费升级与消费观念的改变,次高端白酒的提升是白酒行业发展的主要推动力。消费档次的提升是白酒行业发展的主要推动力量。白酒企业需要充分把握大众消费升级的黄金机遇,通过品质提升、市场细分和产品创新等手段,更好的满足大众市场的消费需求,推动产品结构的转型与升级。

二、产业属性与规制政策

供给端看,总体而言白酒行业的进入壁垒相对较低(尤其是中低端的白酒),规模经济较小,因此可以看到市场上存在着大量的中小酒企。但在消费升级持续下,白酒行业的消费偏好发生变化,凸显了中高端白酒的需求,而中高端白酒领域,确实有较大的进入壁垒。

这种壁垒一部分来自于酒的品质,这与酒产地的气候、水源等自然条件有关,因而具有天然的垄断性,一部分来自于品牌认识,白酒作为一种心智型产品,消费者一旦形成了固定的品牌认识,比较难改变。

以上这两个壁垒因素,都可以用贵州茅台来阐释。茅台镇的气候和水源确实具有先天优势,与其他地区形成了区别,但茅台镇的酒厂不止茅台一家,但只有茅台的品牌认识更加牢固。

行业政策和监管的变化也可能影响供给。例如,消费税政策的变化,也会对白酒的供给和需求产生影响。典型的案例是八项规定对三公消费的限制,高端白酒受到了冲击。近期有传言要调整白酒消费税,加大从价税的征收,同时此前白酒消费税征收端后移的传闻一直存在,这些政策变化将对中高端白酒造成较大冲击。

8 月中旬国家市场监督管理总局价监竞争局召开白酒市场秩序监管座谈会,担忧情绪再度发酵,白酒板块大幅受挫。

三、市场竞争与投资逻辑

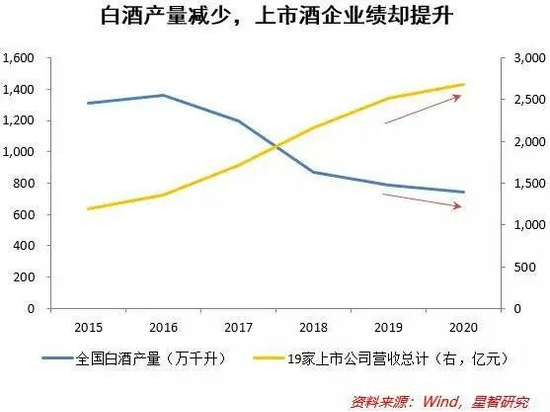

前文提到,白酒产量总体逐年减少,市场空间逐步压缩。但观察上市公司,反而其收入和盈利还在持续增长,且盈利增速还快于营收增速,体现了上市酒企在市场空间扩张的同时,市场地位也很可能是提升的。

背后是大量小型酒企的倒闭和被收购。因此行业需求偏好的变化提高了白酒市场集中度和垄断地位,总体上有利于上市酒企的经营。

需求特征导致了白酒行业细分领域分为高端、次高端、中端或大众白酒。高端白酒主要指贵州茅台、五粮液和泸州老窖;次高端则主要包括山西汾酒、洋河股份、水井坊、酒鬼酒、舍得就业、古井贡酒等;中端代表性企业包括今世缘、口子窖、老白干酒、迎驾贡酒、金徽酒、伊力特、顺鑫农业、皇台酒业、金种子酒、青青稞酒等。

总体而言,对于高端白酒,消费者认识度高,品牌形象好,市场集中度极高,“茅五泸”三家基本上瓜分了这个市场,同时企业渠道建设成熟、经营稳定,很难做错事,导致市场地位或业绩出现明显花落。

对于次高端,也具有一定的消费者认识度,但这种认识度具有区域性。因此市场特别关注这类企业的省外、全国区域的渠道建设,同时也关注其品牌随着时间变化而有无提高。这是对于次高端白酒的一大不确定性。

泸州老窖曾经成功通过品牌打造和渠道建设改善,形成了国窖1573酒,打进高端市场。但其他企业尚未出现成功案例,足见品牌和渠道建设的难度。

次高端酒企若未能能及时促进产品结构优化升级、有效拓展营销网络和企业品牌、持续提升公司治理水平,将面临更严酷的竞争环境,公司经营业绩将存在大幅下滑的风险。

对于中端和大众品牌酒企,前文提到中低端白酒消费需求的减少,使得中端与大众白酒表现分化,行业内生增长动力相对较弱。营收方面,2020年以来中端及大众白酒的消费场景受疫情冲击较多。而盈利方面也与营收类似,分化明显。

从行业看,中端大众酒企能否跃升为次高端,存在可能,毕竟次高端与高端不同,进入壁垒是不高的。但实际操作起来,难度巨大,尤其是价格提升后如何应对消费需求的减少。

注:本文仅为观点交流,并不构成对任何投资建议。

股市跌了别害怕!7%+理财,低门槛高收益、1000元就能买入、0手续费……限额领取,速来>>